Comment les entreprises utilisent des produits dérivés pour couvrir les risques

Si vous envisagez un investissement en actions et lisez que la société utilise des produits dérivés pour couvrir certains risques, faut-il s'inquiéter ou se rassurer ? Le stand de Warren Buffett est célèbre :il a attaqué tous les produits dérivés, disant que lui et son entreprise "les considèrent comme des bombes à retardement, à la fois pour les parties qui les traitent et pour le système économique... les produits dérivés sont des armes financières de destruction massive, porteur de dangers qui, alors que maintenant latent, sont potentiellement mortelles."

D'autre part, le volume des transactions sur dérivés a augmenté rapidement, et les entreprises non financières continuent de les acheter et de les échanger en nombre toujours plus important.

Pour vous aider à évaluer l'utilisation d'instruments dérivés par une entreprise pour couvrir le risque, nous examinerons les trois façons les plus courantes d'utiliser des produits dérivés pour la couverture.

Points clés à retenir

- Lorsqu'il est utilisé correctement, Les produits dérivés peuvent être utilisés par les entreprises pour aider à atténuer les diverses expositions aux risques financiers auxquelles elles peuvent être exposées.

- Trois façons courantes d'utiliser des dérivés pour la couverture comprennent les risques de change, risque de taux d'intérêt, et les risques liés aux prix des matières premières ou des intrants de produits.

- Il existe de nombreuses autres utilisations dérivées, et de nouveaux types sont constamment inventés par les ingénieurs financiers pour répondre aux nouveaux besoins de réduction des risques.

Risques de change

L'une des utilisations les plus courantes des produits dérivés dans les entreprises est la couverture du risque de change, ou risque de change, c'est-à-dire le risque qu'un changement des taux de change ait un impact négatif sur les résultats commerciaux.

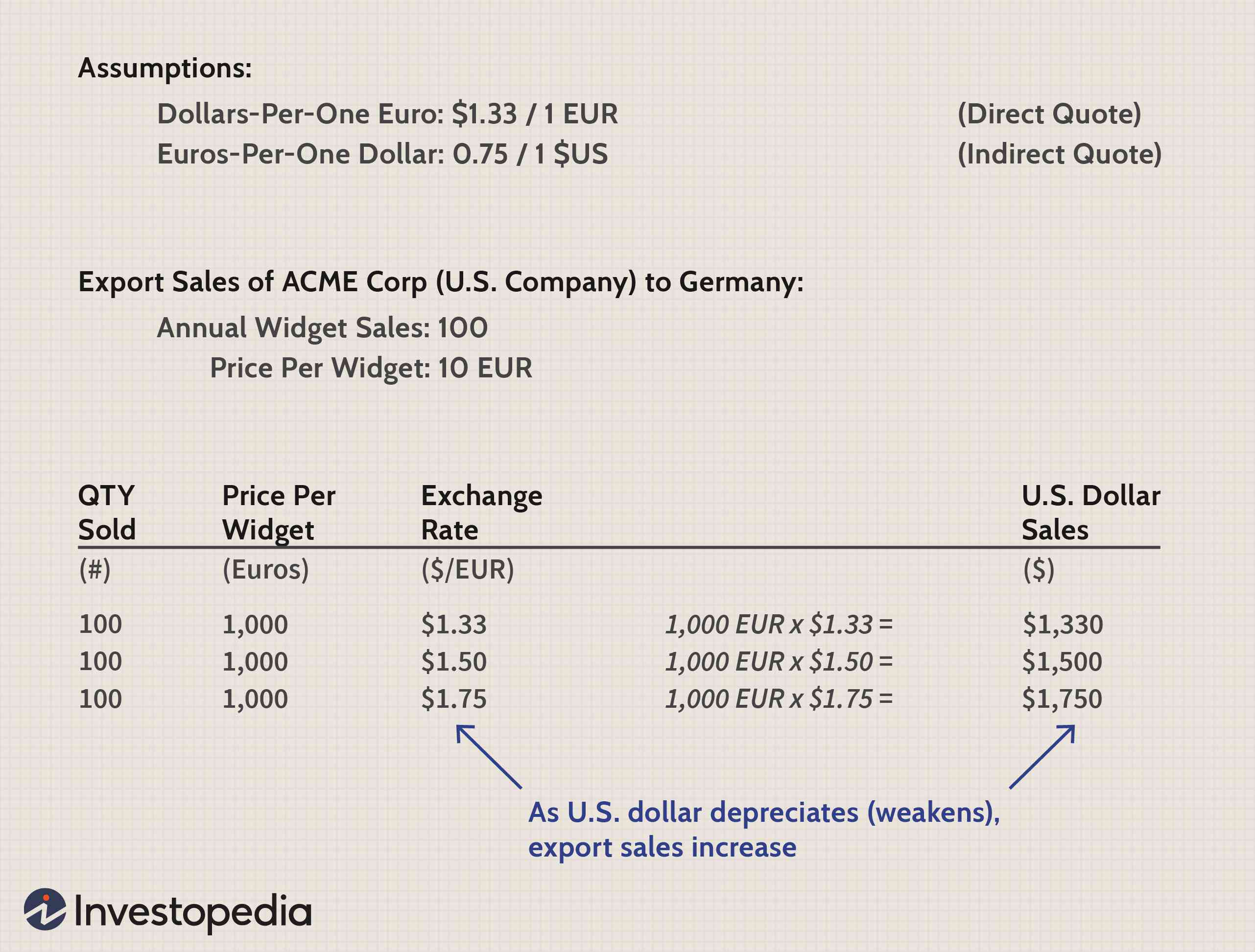

Prenons un exemple de risque de change avec ACME Corporation, une société hypothétique basée aux États-Unis qui vend des widgets en Allemagne. Pendant l'année, ACME Corp vend 100 widgets, chacun au prix de 10 euros. Par conséquent, notre hypothèse constante est que ACME vend 1, 000 euros de widgets.

Image de Sabrina Jiang © Investopedia 2021

Lorsque le taux de change du dollar par euro passe de 1,33 $ à 1,50 $ à 1,75 $, il faut plus de dollars pour acheter un euro, ce qui signifie que le dollar se déprécie ou s'affaiblit. Alors que le dollar se déprécie, le même nombre de widgets vendus se traduit par une augmentation des ventes en dollars. Cela montre à quel point un dollar qui s'affaiblit n'est pas mauvais :il peut stimuler les ventes à l'exportation des entreprises américaines.

Alternativement, ACME pourrait baisser ses prix à l'étranger, lequel, à cause de la dépréciation du dollar, ne ferait pas de mal aux ventes en dollars; c'est une autre approche disponible pour un exportateur américain lorsque le dollar se déprécie.

L'exemple ci-dessus illustre l'événement « bonne nouvelle » qui peut survenir lorsque le dollar se déprécie, mais un événement de « mauvaise nouvelle » se produit si le dollar s'apprécie et que les ventes à l'exportation finissent par être moindres. Dans l'exemple ci-dessus, nous avons fait quelques hypothèses simplificatrices très importantes qui déterminent si la dépréciation du dollar est un bon ou un mauvais événement :

- Nous avons supposé qu'ACME Corp. fabrique son produit aux États-Unis et engage donc ses coûts d'inventaire ou de production en dollars. Si à la place, ACME fabriquait ses widgets allemands en Allemagne, les coûts de production seraient encourus en euros. Ainsi, même si les ventes en dollars augmentent en raison de la dépréciation du dollar, les coûts de production augmenteront également. Cet effet sur les ventes et les coûts s'appelle une couverture naturelle :l'économie de l'entreprise fournit son propre mécanisme de couverture. Dans ce cas, les ventes à l'exportation plus élevées (qui résultent de la conversion de l'euro en dollars) sont susceptibles d'être atténuées par des coûts de production plus élevés.

- Nous avons également supposé que toutes les autres choses sont égales, et souvent ils ne le sont pas. Par exemple, nous avons ignoré les effets secondaires de l'inflation et si ACME peut ajuster ses prix.

Même après haies naturelles et effets secondaires, la plupart des sociétés multinationales sont exposées à une certaine forme de risque de change.

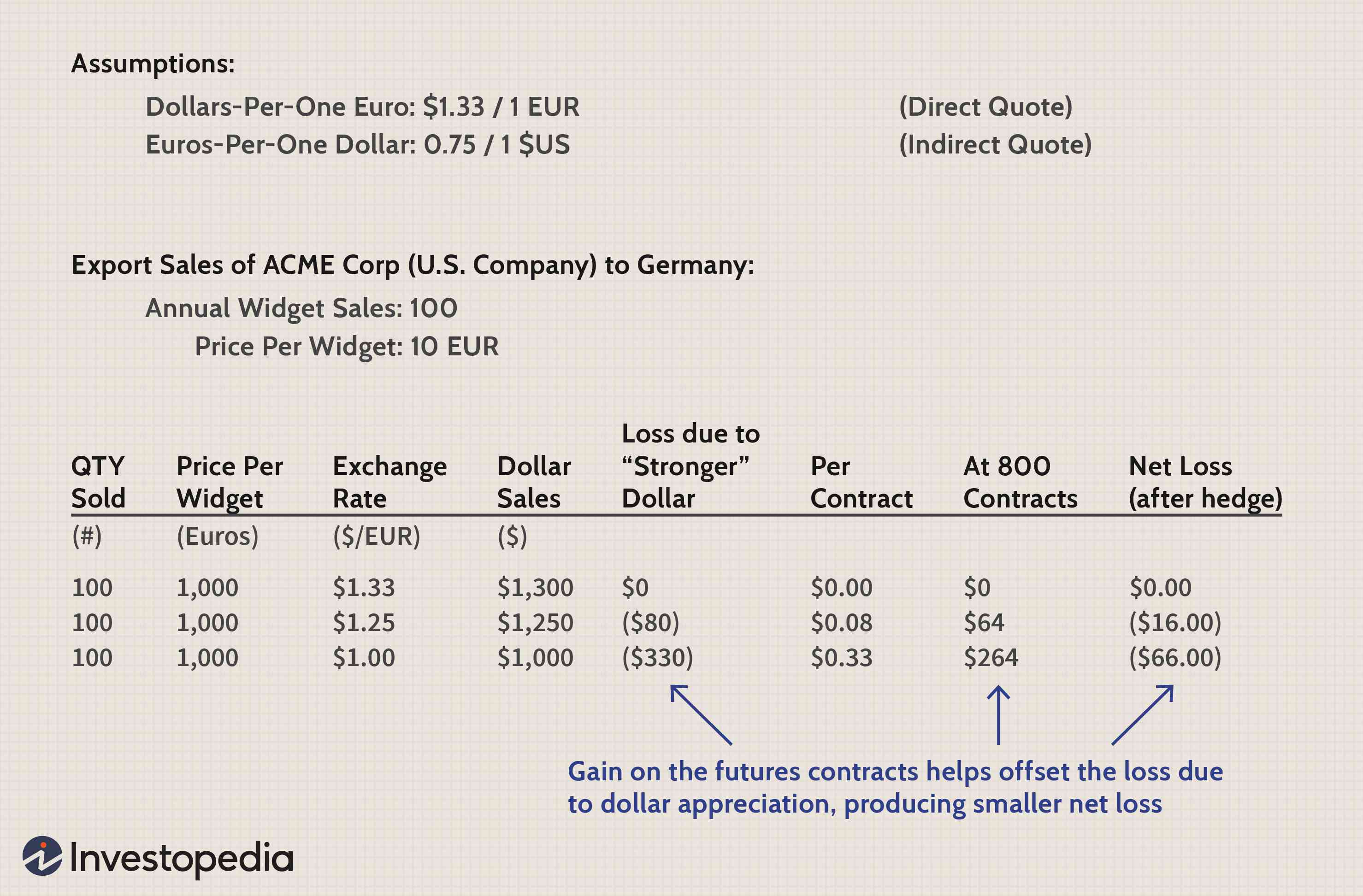

Illustrons maintenant une simple couverture qu'une entreprise comme ACME pourrait utiliser. Pour minimiser les effets des taux de change USD/EUR, ACME achète 800 contrats de change à terme contre le taux de change USD/EUR.

La valeur des contrats à terme ne sera pas, en pratique, correspondent exactement sur une base 1:1 avec un changement du taux de change actuel (c'est-à-dire, le taux à terme ne changera pas exactement avec le taux au comptant), mais nous supposerons que c'est le cas de toute façon. Chaque contrat à terme a une valeur égale au gain au-dessus du taux de 1,33 USD/EUR (uniquement parce que ACME a pris ce côté de la position à terme; la contrepartie prendra la position opposée).

Image de Sabrina Jiang © Investopedia 2021

Dans cet exemple, le contrat à terme est une transaction distincte, mais il est conçu pour avoir une relation inverse avec l'impact du change, c'est donc une bonne haie. Bien sûr, ce n'est pas un repas gratuit :si le dollar s'affaiblit à la place, l'augmentation des ventes à l'exportation est atténuée (en partie compensée) par des pertes sur les contrats à terme.

Couverture du risque de taux d'intérêt

Les entreprises peuvent couvrir le risque de taux d'intérêt de diverses manières. Prenons l'exemple d'une entreprise qui s'attend à vendre une division dans un an et à recevoir une aubaine en espèces qu'elle souhaite « parquer » dans un bon investissement sans risque. Si l'entreprise croit fermement que les taux d'intérêt vont baisser d'ici là, il pourrait acheter (ou prendre une position longue sur) un contrat à terme du Trésor. La société bloque effectivement le taux d'intérêt futur.

Voici un autre exemple de couverture de taux d'intérêt parfaite utilisée par Johnson Controls (JCI), comme indiqué dans son rapport annuel 2004 :

Couvertures de juste valeur : La société [JCI] avait deux swaps de taux d'intérêt en cours le 30 septembre, 2004, désigné comme couverture de juste valeur d'une partie des obligations à taux fixe… La variation de juste valeur des swaps compense exactement la variation de juste valeur de la dette couverte, sans impact net sur le résultat.

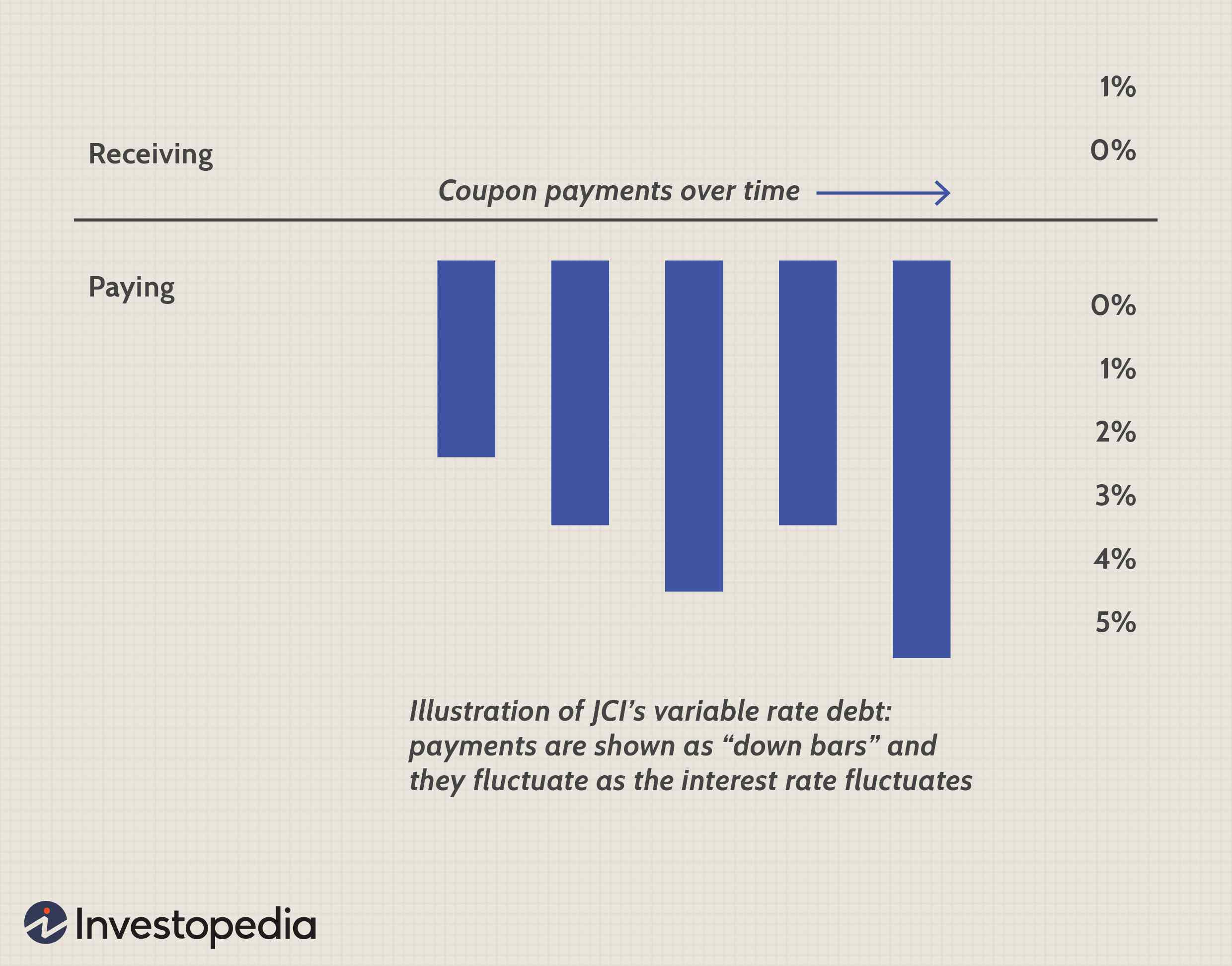

Johnson Controls utilise un swap de taux d'intérêt. Avant de conclure le swap, elle payait un taux d'intérêt variable sur certaines de ses obligations (p. un arrangement commun serait de payer le LIBOR plus quelque chose et de réinitialiser le taux tous les six mois). Nous pouvons illustrer ces paiements à taux variable avec un graphique à barres descendantes.

Image de Sabrina Jiang © Investopedia 2021

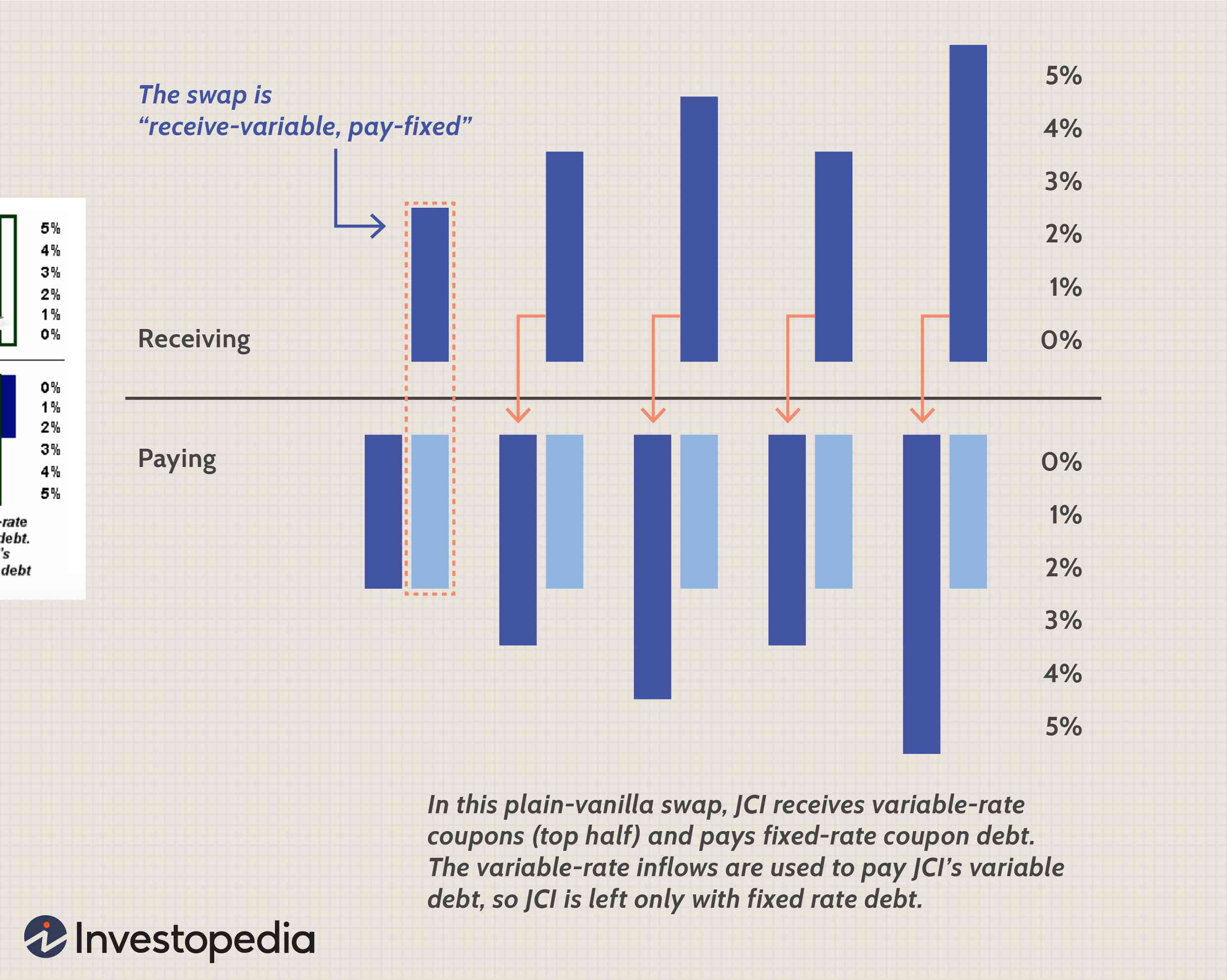

Voyons maintenant l'impact de l'échange, illustré ci-dessous. Le swap oblige JCI à payer un taux d'intérêt fixe tout en recevant des paiements à taux variable. Les paiements à taux variable reçus (indiqués dans la moitié supérieure du graphique ci-dessous) sont utilisés pour payer la dette à taux variable préexistante.

Image de Sabrina Jiang © Investopedia 2021

JCI se retrouve alors seul avec la dette à taux variable et a donc réussi à convertir une obligation à taux variable en une obligation à taux fixe avec l'ajout d'un dérivé. Notez que le rapport annuel implique que JCI dispose d'une couverture parfaite :les coupons à taux variable reçus par JCI compensent exactement les obligations à taux variable de l'entreprise.

Couverture d'entrée de marchandises ou de produits

Les entreprises fortement dépendantes des matières premières ou des matières premières sont sensibles, parfois de manière significative, au changement de prix des intrants. Compagnies aériennes, par exemple, consomment beaucoup de carburéacteur. Historiquement, la plupart des compagnies aériennes ont beaucoup réfléchi à la couverture contre les augmentations des prix du pétrole brut.

Monsanto produit des produits agricoles, désherbants, et les produits liés à la biotechnologie. Il utilise des contrats à terme pour se couvrir contre la hausse des prix des stocks de soja et de maïs :

Évolution des prix des matières premières :Monsanto utilise des contrats à terme pour se protéger contre les hausses de prix des matières premières... ces contrats couvrent les achats engagés ou futurs de, et la valeur comptable des dettes aux producteurs pour les stocks de soja et de maïs. Une baisse de 10 pour cent des prix aurait un effet négatif sur la juste valeur de ces contrats à terme de 10 millions de dollars pour le soja et de 5 millions de dollars pour le maïs. Nous utilisons également des swaps de gaz naturel pour gérer les coûts des intrants énergétiques. Une baisse de 10 % du prix du gaz aurait un effet négatif sur la juste valeur des swaps de 1 million de dollars. ??

La ligne de fond

Nous avons passé en revue trois des types de couverture d'entreprise les plus populaires avec des produits dérivés. Il existe de nombreuses autres utilisations dérivées, et de nouveaux types sont inventés. Par exemple, les entreprises peuvent couvrir leur risque météorologique pour les compenser pour le coût supplémentaire d'une saison chaude ou froide inattendue. Les dérivés que nous avons examinés ne sont généralement pas spéculatifs pour la société. Ils contribuent à protéger l'entreprise contre des événements imprévus :fluctuations défavorables des taux de change ou des taux d'intérêt et augmentations inattendues des coûts des intrants.

L'investisseur de l'autre côté de la transaction dérivée est le spéculateur. Cependant, en aucun cas ces dérivés ne sont libres. Même si, par exemple, l'entreprise est surprise par une bonne nouvelle comme une évolution favorable des taux d'intérêt, l'entreprise (parce qu'elle a dû payer pour les dérivés) reçoit moins sur une base nette qu'elle n'aurait eu sans la couverture.

-

Comment utiliser la version bêta pour évaluer le risque d'une action

Lorsque vous investissez de largent, soyez prêt à rencontrer des bosses en cours de route. La bourse monte et descend tout le temps, mais les actions individuelles qui composent le marché évoluent tou

-

Comment utiliser Chase Pay

Chase Pay est une application de paiement facile à utiliser qui peut également vous offrir des réductions chez certains marchands. Pour en savoir plus, voici notre avis complet. Les paiements mob

Option

- Comment les sociétés émettrices de cartes de crédit utilisent le calcul

- Comment utiliser Tippin.me

- Comment former un fonds de couverture

- Comment les hedge funds utilisent-ils l'effet de levier ?

- Comment utiliser les contrats à terme sur matières premières pour se couvrir

- Quelle est la taille du marché des produits dérivés?

- Explication :comment le dollar australien affecte les résultats des entreprises

- Comment la mondialisation affecte les entreprises américaines

- Comment valoriser les entreprises privées

-

Comment fonctionnent les hedge funds ?

Comment fonctionnent les hedge funds ? Le signe pour Wall Street Fonds de couverture Un hedge fund est un type dinvestissement qui na pas de structure définie et effectue des investissements en utilisant nimporte quelle méthode ou strat...

-

Comment les investisseurs peuvent utiliser les contrats à terme pour se couvrir contre les baisses des marchés

Comment les investisseurs peuvent utiliser les contrats à terme pour se couvrir contre les baisses des marchés Les marchés à terme sont populaires parmi de nombreux traders actifs pour au moins quelques raisons. Le trading à terme est, bien, sur lavenir - essayer dévaluer où les prix dun certain produit, indic...