Contango ou Backwardation :regarder vers l'avenir sur les marchés à terme

À quoi ressemble l'avenir d'un marché à terme ? Déterminer si ce marché est en « contango » ou « en arrière » peut aider à répondre à cette question.

Un marché en contango ou en déport ? Découvrir, examinons d'abord la "courbe vers l'avant". La plupart des contrats à terme, qu'ils soient à base de pétrole brut, soja, taux d'intérêt, ou d'autres actifs, ont une courbe à terme qui reflète les anticipations de prix du marché pour les mois à venir. Pouvez-vous faire la différence entre un marché en report et un marché en déport ? C'est une distinction clé pour tout trader ou investisseur qui envisage des contrats à terme (ainsi que des ETF liés à des contrats à terme).

La question du report contre le déport consiste à analyser les écarts de prix entre les contrats « à proximité », ou ceux datés de moins de quelques mois à compter du présent, et des contrats à plus long terme qui expirent plusieurs mois ou années plus tard, selon Stéphanie Lewicky, cadre supérieur, formation des commerçants à TD Ameritrade.

« Il est très important pour quiconque envisage une position à long terme sur un marché à terme de reconnaître si un marché a une courbe à terme « normale », ce qui signifie que c'est en contango, ou a une courbe « inversée », ce qui signifie qu'il est en déport, », a déclaré Lewicky. "Cela renseigne les traders sur les attentes du marché quant à la manière dont les prix pourraient évoluer."

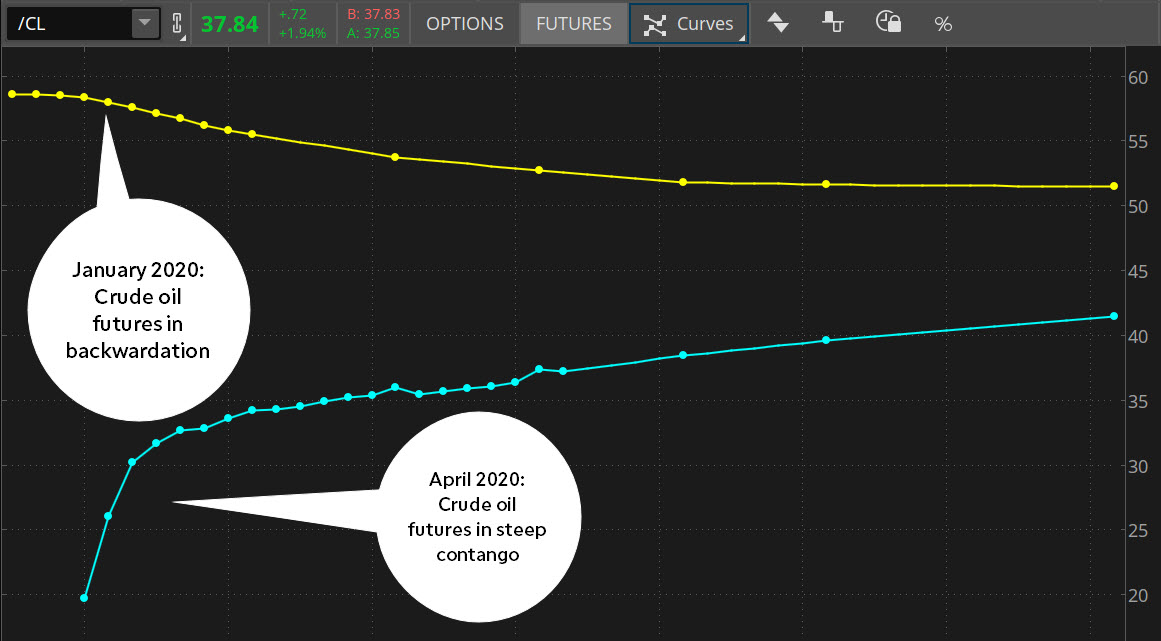

La figure 1 superpose deux instantanés des contrats à terme sur le pétrole brut :un à partir de janvier 2020, quand le marché était en déport, et un autre à partir d'avril 2020, après que le brut soit revenu au contango.

FIGURE 1 :LE PÉTROLE SE DÉVERSE. Avant la pandémie de coronavirus en 2020, la courbe des contrats à terme sur le pétrole s'échangeait en déport, avec les premiers mois commandant une prime sur les mois différés. Alors que les économies mondiales s'arrêtent et que les approvisionnements augmentent, toute la courbe s'est déplacée vers le bas, de manière spectaculaire au cours des premiers mois. Source des données :Groupe CME. Source du graphique :la plateforme thinkorswim® de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 1 :LE PÉTROLE SE DÉVERSE. Avant la pandémie de coronavirus en 2020, la courbe des contrats à terme sur le pétrole s'échangeait en déport, avec les premiers mois commandant une prime sur les mois différés. Alors que les économies mondiales s'arrêtent et que les approvisionnements augmentent, toute la courbe s'est déplacée vers le bas, de manière spectaculaire au cours des premiers mois. Source des données :Groupe CME. Source du graphique :la plateforme thinkorswim® de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. Examinons quelques questions et réponses supplémentaires sur le report et le déport.

Qu'est-ce que Contango et que nous dit un marché de Contango ?

Un contrat à terme est un accord pour acheter ou vendre une marchandise ou un actif standardisé à une date spécifique ou au cours d'un mois spécifique. Certains des contrats à terme les plus activement négociés, tels que le pétrole brut, répertorient des contrats sur plusieurs années. Dans un marché de contango, les prix des contrats à terme plus éloignés sont plus élevés que ceux des contrats à terme plus rapprochés. Cela se traduit par une courbe ascendante vers l'avant.

Pourquoi un marché serait-il en contango ? Il peut y avoir plusieurs raisons, y compris les attentes pour des approvisionnements plus serrés, demande plus forte, ou une inflation plus élevée sur la route. Les marchés de contango peuvent également refléter des dépenses de financement, assurer, et le stockage d'un produit donné dans le temps (coûts de portage). Contango est considéré comme la forme «normale» de la courbe vers l'avant.

Qu'est-ce que le déport et que nous dit un marché « déporté » ?

Le déport se produit à proximité, ou sur place, les prix à terme sont plus élevés que les contrats à échéance ultérieure, produisant une courbe ascendante descendante. Des ruptures d'approvisionnement à court terme peuvent entraîner un déport du marché, car les commerçants font monter les prix à proximité de, dire, pétrole en prévision d'un resserrement des stocks.

Que les contrats à terme sur matières premières soient en report ou en déport peut donner un aperçu des fondamentaux de l'offre et de la demande ainsi que du sentiment général du marché.

« Le déport peut se produire lorsque le marché constate une pénurie de pétrole brut, ou lorsque la demande à court terme dépasse l'offre immédiate, », a expliqué Lewicky. "Plus souvent, le brut est en contango, où les coûts de portage rendent les mois précédents légèrement plus élevés que les mois voisins et il y a un équilibre entre l'offre et la demande.

Un contrat à terme qui spécifie la livraison « physique » d'une marchandise peut également devenir rétroactif « parce qu'il peut y avoir un avantage à posséder le matériel physique, », selon le site Internet de l'opérateur boursier CME Group. Par exemple, une compagnie pétrolière pourrait avoir pour objectif de maintenir les processus de raffinage en marche.

Le déport dans ce cas reflète ce que l'on appelle le «rendement de commodité, ” un retour implicite sur l'inventaire de l'entrepôt, selon le groupe CME. « Le rendement de la commodité est inversement proportionnel au niveau des stocks. Lorsque les stocks de l'entrepôt sont élevés, le rendement de commodité est faible, et quand les stocks sont bas, le rendement est élevé.

Autres considérations importantes en matière de report et de déport :ETF

Les prix à terme peuvent changer au fil du temps à mesure que les opinions des traders et des investisseurs s'ajustent, la courbe vers l'avant peut donc passer du contango au déport ou inversement.

Une autre considération critique concerne les fonds négociés en bourse basés sur des contrats à terme. De nombreux ETF à terme suivent les contrats à proximité. À l'approche de l'expiration des positions à terme à proximité d'un ETF, le gestionnaire de fonds doit « prolonger » ces positions vers des contrats à plus long terme pour éviter de prendre livraison physique.

Si le marché à terme en question est en contango, l'investisseur de l'ETF peut payer plus pour ces contrats à long terme que pour les contrats à proximité expirant. Cela pourrait entraîner une baisse du prix net de l'investissement. C'est ce qu'on appelle la "décroissance du roulis, » et sur les marchés à terme comme le pétrole où les contrats expirent chaque mois, la pourriture peut vraiment s'additionner.

La pente de la courbe des contrats à terme peut vous en dire beaucoup sur la dynamique de l'actif sous-jacent :offre et demande, coût de transport, et même les anticipations des tendances macroéconomiques. Si vous négociez des contrats à terme, ou des actions fortement impliquées dans les matières premières (pensez aux sociétés énergétiques, distributeurs alimentaires, actions minières, etc), le flux et reflux entre le report et le déport peut vous aider à comprendre ce qui pourrait être à l'origine des tendances.

Prêt à prendre le plonger dans le trading à terme ?

TD Ameritrade offre l'accès à un large éventail d'outils et de ressources de négociation de contrats à terme. Accédez à plus de 70 produits à terme près de 24h/24, six jours par semaine.

Bruce Blythe n'est pas un représentant de TD Ameritrade, Inc. Le matériel, vues, et les opinions exprimées dans cet article sont uniquement celles de l'auteur et peuvent ne pas refléter celles détenues par TD Ameritrade, Inc.

-

Qu'est-ce que l'hypothèse des marchés efficients ?

Lhypothèse des marchés efficaces (EMH) est une théorie de linvestissement principalement dérivée de concepts attribués aux recherches dEugene Fama comme détaillé dans son livre de 1970, « Des marchés

-

Avec rien pour se mettre en travers de son chemin,

Le marché se tourne vers 2020 Le 16 décembre, les investisseurs ont reçu un cadeau de Noël en avance, alors que les contrats à terme S&P ont franchi 3200 pour la toute première fois. Cétait le

Négoce à terme

- Définition du marché à terme

- Déport

- Augmentez vos finances sur les marchés céréaliers

- Négocier sur les marchés des matières premières douces

- Le marché des matières premières est-il dans une bulle ?

- Analyse de Fibonacci et les marchés Forex

- Négoce à terme sur matières premières :comment gérer l'incertitude

- Les avantages et les risques du Day Trading Futures

- L'avantage de l'analyse intermarchés

-

Vous recherchez une nouvelle classe d'actifs à négocier ? Les arguments en faveur des options sur les contrats à terme sur devises

Vous recherchez une nouvelle classe d'actifs à négocier ? Les arguments en faveur des options sur les contrats à terme sur devises A la recherche de produits dignes dêtre suivis et commercialisés, les pros recherchent généralement trois choses :la liquidité, Action de prix, et la volatilité. Cest une façon élégante de dire que le...

-

Dollar contre monde :baissez le bruit,

Dollar contre monde :baissez le bruit, Écoutez le murmure du marché Le joueur le mieux classé de la NBA ne restera probablement pas pour toujours au sommet du monde du basket-ball. A un moment donné, lâge prendra le dessus et sa dominatio...