Comprendre la corrélation entre le pétrole et la monnaie

Il existe une chaîne cachée qui lie les devises au pétrole brut. Avec les actions de prix dans un seul lieu, il force une réaction sympathique ou opposée chez l'autre. Cette corrélation persiste pour de nombreuses raisons, y compris la distribution des ressources, la balance commerciale (BOT), et la psychologie du marché. Aussi, il y a une contribution significative du pétrole brut aux pressions inflationnistes et déflationnistes qui intensifie ces interrelations pendant les périodes de forte tendance, à la fois à la hausse et à la baisse.

Le pétrole et le dollar américain

Le pétrole brut est coté en dollars américains (USD). Donc, chaque hausse et baisse du dollar ou du prix de la matière première génère un réalignement immédiat entre le billet vert et de nombreux croisements de devises. Ces mouvements sont moins corrélés dans les pays sans réserves importantes de pétrole brut, comme le Japon, et plus corrélée dans les pays qui ont des réserves importantes comme le Canada, Russie, et le Brésil.

Points clés à retenir

- Le pétrole et les devises sont intrinsèquement liés dans lesquels les actions sur les prix dans l'un entraînent une réaction positive ou négative dans l'autre dans les pays disposant de réserves importantes.

- Le dollar américain a profité de la chute vertigineuse du pétrole brut, car le secteur de l'énergie contribue de manière significative au PIB américain.

- Les pays qui dépendent fortement des exportations de brut subissent plus de dommages économiques que ceux dont les ressources sont plus diversifiées.

- Les pays qui achètent du pétrole brut et ceux qui le produisent échangent des USD dans un système appelé le système des pétrodollars.

Développement des corrélations pétrolières

De nombreux pays ont tiré parti de leurs réserves de pétrole brut lors de la hausse historique du marché de l'énergie entre le milieu des années 90 et le milieu des années 2000, emprunter massivement pour construire des infrastructures, étendre les opérations militaires, et lancer des programmes sociaux. Ces factures sont arrivées à échéance après l'effondrement économique de 2008, où certains pays se sont désendettés tandis que d'autres ont doublé, emprunter plus lourdement sur les réserves pour restaurer la confiance et la trajectoire de leurs économies blessées.

Ces charges d'endettement plus lourdes ont contribué à maintenir des taux de croissance élevés jusqu'à ce que les prix mondiaux du pétrole brut s'effondrent en 2014, plonger les pays sensibles aux matières premières dans des environnements de récession. Canada, Russie, Brésil, et d'autres pays riches en énergie ont lutté pendant quelques années, ajustement aux valeurs en chute libre en dollars canadiens (CAD), Roubles russes (RUB), et le réal brésilien (BRL), mais a montré des signes de rebond en 2016 et 2017.

La pression de vente s'est étendue à d'autres groupes de produits, suscitant des craintes importantes de déflation mondiale. Cela a resserré la corrélation entre les produits touchés, y compris le pétrole brut et les centres économiques sans réserves de matières premières importantes comme la zone euro. Monnaies dans les pays avec des réserves minières importantes mais des réserves énergétiques clairsemées, comme le dollar australien (AUD), ont chuté avec les monnaies des pays riches en pétrole.

Des problèmes dans la zone euro

La chute des prix du pétrole brut a déclenché une alerte déflationniste dans la zone euro après que les indices des prix à la consommation locaux sont devenus négatifs à la fin de 2014. La Banque centrale européenne (BCE) a fait pression au début de 2015 pour introduire un programme de relance monétaire à grande échelle pour arrêter la spirale déflationniste et ajouter de l'inflation dans le système. Le premier cycle d'achat d'obligations dans cette version européenne de l'assouplissement quantitatif (QE) a débuté la première semaine de mars 2015. Le QE de la BCE s'est poursuivi jusqu'à la mi-2018.

EUR/USD contre pétrole brut

De nombreux participants au forex concentrent toute leur attention sur le cross EUR/USD, le marché des devises le plus populaire et le plus liquide au monde. La paire de devises a culminé en mars 2014, à peine trois mois avant que le pétrole brut n'entre dans une légère baisse qui s'est accélérée à la baisse au quatrième trimestre — en même temps, le brut est passé du haut des années 80 au bas des années 50. La pression de vente de l'euro s'est poursuivie en mars 2015, fin en même temps que la BCE a lancé son programme de relance monétaire.

Le Venezuela possède le plus grand nombre de réserves de pétrole brut, selon l'OPEP.

Impact du dollar américain (USD)

Alors que les États-Unis ont gravi les échelons dans la production mondiale de pétrole, le dollar américain a profité de la chute vertigineuse du pétrole brut pour plusieurs raisons. D'abord, La croissance économique américaine depuis que le marché baissier a été exceptionnellement fort par rapport à ses partenaires commerciaux, en gardant les bilans intacts. Seconde, tandis que le secteur de l'énergie contribue de manière significative au PIB américain, La grande diversité économique de l'Amérique réduit sa dépendance à l'égard de cette seule industrie.

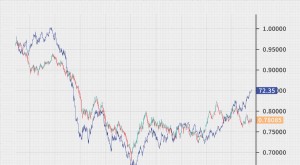

USD contre pétrole brut

Invesco DB U.S. Dollar Index Bullish Fund (UUP), un proxy de trading en USD populaire, a atteint un creux de plusieurs décennies au plus fort du dernier cycle haussier du marché en 2007 et a fortement augmenté, atteignant un sommet en trois ans lorsque le marché baissier a pris fin en 2009. Ensuite, des creux plus élevés en 2011 et 2014 ont ouvert la voie à une puissante tendance haussière de 2014 qui a commencé juste un mois après que le pétrole brut a atteint un sommet et est entré dans sa tendance baissière historique.

Le comportement de lockstep inverse s'est poursuivi entre les instruments en 2015, lorsque l'USD a poursuivi son recul. Le sommet a été simultané au démarrage du programme de QE de la BCE, illustrant comment la politique monétaire peut surmonter la corrélation du pétrole brut, au moins pendant des périodes de temps importantes. L'approche d'un cycle de hausse des taux du FOMC a également contribué à ce modèle de maintien.

Résultats de la dépendance excessive

Il est logique que les pays qui dépendent davantage des exportations de pétrole brut aient subi des dommages économiques plus importants que ceux dont les ressources sont plus diversifiées. La Russie offre un parfait exemple, l'énergie représentant plus de 65 % de ses exportations totales en 2014.

Le pays est tombé dans une forte récession en 2015, avec un PIB en baisse de 4,6% en glissement annuel au deuxième trimestre de 2015, intensifié par les sanctions occidentales liées à son incursion en Ukraine. Le PIB du T3 2015 a baissé de 2,6 % en glissement annuel, puis 2,7% pour le T4 2015. Ensuite, avec le retournement des prix du pétrole brut, Le PIB russe a connu un revirement marqué. La croissance du PIB est devenue positive au quatrième trimestre 2016 et l'est restée depuis.

Gazprom est la plus grande société productrice de pétrole de Russie.

Voici les pays avec les exportations de pétrole brut les plus élevées en barils par jour, selon le World Factbook de la CIA avec des données de 2014 :

- Arabie saoudite avec 7,3 millions

- La Russie avec 5,1 millions

- Irak avec 3,3 millions

- Les Emirats Arabes Unis avec 2,7 millions

- Canada avec 2,7 millions

La diversité économique montre un impact plus important sur les devises sous-jacentes que les chiffres d'exportation absolus. La Colombie se classe 19e, mais le pétrole brut représente 25 % des exportations totales, pointant vers une forte dépendance illustrée par l'effondrement du peso colombien (COP) depuis le milieu de 2014. Pendant ce temps, l'économie de ce pays s'est considérablement refroidie après une poussée de croissance torride.

L'effondrement du rouble

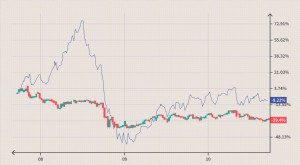

De nombreuses plateformes de forex occidentales ont interrompu le négoce du rouble début 2015 en raison de problèmes de liquidité et de contrôle des capitaux, encourager les commerçants à utiliser la couronne norvégienne (NOK) comme marché par procuration. L'USD/NOK montre une large structure de base entre 2010 et 2014, alors que le pétrole brut rebondissait entre 75 $ et 115 $. La baisse du pétrole brut au deuxième trimestre de 2014 correspond à une forte tendance à la hausse qui s'est accélérée au quatrième trimestre.

Ce rallye s'est poursuivi au second semestre 2015, avec la paire de devises atteignant un nouveau sommet de la décennie. Cela indique une tension continue sur l'économie russe, même si le pétrole brut est sorti de ses plus bas niveaux. Toujours, la paire a grimpé en flèche avec le pétrole brut. La volatilité élevée en fait un marché difficile pour les positions de change à long terme, mais les traders à court terme peuvent réaliser d'excellents bénéfices sur ce marché à forte tendance.

La ligne de fond

Le pétrole brut montre une corrélation étroite avec de nombreuses paires de devises pour trois raisons. D'abord, le contrat est coté en dollars américains, de sorte que les changements de prix ont un impact immédiat sur les croisements connexes. Seconde, la forte dépendance vis-à-vis des exportations de pétrole brut entraîne les économies nationales vers des tendances haussières et baissières sur les marchés de l'énergie. Et troisièmement, l'effondrement des prix du pétrole brut déclenchera des baisses favorables des matières premières industrielles, augmenter la menace d'une déflation mondiale, forcer les paires de devises à réévaluer les relations.

-

Les États-Unis et le Mexique :Éducation et compréhension

La semaine dernière, des responsables des États-Unis et du Mexique ont revitalisé leur engagement à lutter contre le trafic transfrontalier de drogue, armes et argent. Les responsables américains ont

-

Comprendre les taxes sur un IRA hérité et les règles de l'IRA hérité

Quest-ce quun IRA hérité ? Quels sont les impôts sur un IRA hérité ? Un IRA hérité fait référence à un IRA qui est transmis du titulaire du compte dorigine à un bénéficiaire après le décès du titulai

Contrats à terme et matières premières

- Investir dans le pétrole

- Huile brute

- L'effet des stocks de brut sur l'économie pétrolière

- Comment fonctionne l'industrie pétrolière et gazière

- Principaux facteurs qui affectent le prix du pétrole

- Comment l'offre et la demande affectent-elles l'industrie pétrolière?

- Quelle est la relation entre les prix du pétrole et l'inflation ?

- Quel est l'impact des réglementations gouvernementales sur le secteur du forage pétrolier et gazier ?

- Comprendre les sociétés pétrolières et les services de raffinerie

-

Prix des matières premières et mouvements des devises

Prix des matières premières et mouvements des devises Les traders de forex professionnels savent depuis longtemps que le trading de devises nécessite de regarder au-delà du monde des changes. Les devises sont déplacées par de nombreux facteurs, y compris...

-

Comment trader les corrélations entre devises et matières premières

Comment trader les corrélations entre devises et matières premières Les corrélations entre les matières premières les plus échangées au monde et les paires de devises sont courantes. Par exemple, le dollar canadien (CAD) est corrélé aux prix du pétrole en raison de le...