Table ronde sur l'administration des fonds :La présence du capital-investissement

Parallèlement à son énorme activité traditionnelle de traitement de fonds, Le Luxembourg connaît une demande de services d'investissement alternatifs. Les experts des administrateurs spécialisés et du dépositaire de titres Clearstream détaillent l'environnement.

- Anja Grenner (responsable des fonds, Intertrust Luxembourg)

- Vincent van den Brink (Directeur commercial, JTC)

- Revel Wood (Administrateur indépendant et consultant)

- Neil Wise (Responsable mondial des ventes et de la gestion du réseau TA, Services de fonds d'investissement, Clearstream)

Funds Europe – Comment décririez-vous le climat des affaires actuel dans le secteur des services d'actifs alternatifs au Luxembourg ?

Bois de Revel, administrateur indépendant – L'expansion du marché des fonds d'investissement alternatifs au Luxembourg crée de nouvelles opportunités commerciales pour les sociétés de services d'actifs. Avec un flux constant de nouveaux véhicules lancés dans le secteur des investissements alternatifs, il existe une demande des gestionnaires de fonds d'investissement alternatifs [AIFM] pour soutenir leurs obligations réglementaires de déclaration, et pour que la surveillance et la surveillance des risques soient intégrées dans la fonction de dépositaire du fonds ou de ManCo [société de gestion].

Dans ce contexte, il y a eu des niveaux importants de consolidation dans le domaine des services d'actifs - les sociétés de services d'actifs ayant acquis d'autres fournisseurs pour étendre leur gamme de produits et développer leur échelle.

Une multitude de petites entreprises fintech et regtech sont également actives au Luxembourg, développer des solutions créatives à de nombreux défis réglementaires et opérationnels urgents auxquels le secteur des fonds d'investissement est confronté.

Au-dessus de chacun de ces moteurs est une focalisation constante sur la marge et les coûts. Cela oblige les entreprises à revoir leur technologie existante et à identifier où des améliorations d'efficacité à long terme peuvent être réalisées grâce à l'innovation des procédés et des mises à niveau technologiques. Pour les sociétés de gestion d'actifs, il est essentiel qu'ils puissent aider leurs gestionnaires d'actifs en distillant de gros volumes de données en indicateurs de performance clés (KPI) significatifs et de haute qualité en temps opportun, en utilisant des outils efficaces de gestion des données et de workflow. Ce n'est pas une mince tâche, mais ceux qui y parviendront seront les gagnants.

Vincent van den Brink, JTC – Le recrutement de talents et d'expertises adaptés est certainement l'un des défis majeurs pour les sociétés d'asset service au Luxembourg. Le personnel qualifié dans ce domaine est rare et il est difficile de recruter des talents, même en proposant des packages salariaux attractifs. Pour cette raison, la numérisation du traitement dans l'ensemble de l'industrie est particulièrement importante.

Anja Grenner, Intertrust – Certaines entreprises acquièrent leurs concurrents pour élargir leur volume d'affaires et élargir les nouvelles opportunités offertes par les économies d'échelle. Pour Intertrust, l'acquisition stratégique a été importante, parallèlement à la croissance organique, en nous permettant de nous développer rapidement au Luxembourg.

Les entreprises procèdent également à des acquisitions pour combler des lacunes spécifiques dans leurs portefeuilles de services. L'acquisition de Viteos par Intertrust en 2019 en est un exemple. Viteos est l'un des dix premiers administrateurs de fonds aux États-Unis, avec une forte capacité opérationnelle en Inde. Cela renforce notre présence sur le marché nord-américain à travers les services de fonds, mais renforce également notre expertise technologique et notre capacité à fournir un traitement automatisé et standardisé des transactions dans tous nos services. Précédemment, en 2016, nous avons acquis Elian, qui a renforcé notre expertise en private equity et en administration immobilière, ainsi que la solidité des marchés des capitaux et des services aux entreprises.

Le marché des services AIFM est encore relativement jeune – cela fait seulement huit ans que la directive sur les gestionnaires de fonds d'investissement alternatifs (AIFMD) a été promulguée dans l'UE. Au cours de cette période, et surtout au cours des cinq dernières années, nous avons connu une phase d'expansion avec un nombre croissant d'entreprises offrant une administration centrale, services de dépositaire de fonds et AIFM aux fonds d'investissement alternatifs (FIA). Cependant, au fil du temps, nous pouvons nous attendre à ce que ce secteur se consolide, car les pressions tarifaires et le coût de l'adaptation réglementaire obligent les fournisseurs à revoir leur position sur ce marché.

Neil Wise, Clearstream – Nous ne pouvons jamais sous-estimer l'importance de la croissance organique et celle-ci reste essentielle au développement de nos métiers établis. Cependant, les trois acquisitions que Clearstream a réalisées au cours des six dernières années ont été motivées par notre ambition de nous développer dans de nouveaux domaines d'activité. Comme toujours, nous avons équilibré les mérites relatifs de l'auto-construction par rapport à l'achat d'une entreprise établie.

Le principal facteur qui a influencé notre décision n'était pas le coût d'une construction interne, mais plutôt le délai de commercialisation. Dans le cadre de l'acquisition du Swisscanto Funds Centre Londres, par exemple, il aurait fallu plusieurs années pour développer un produit équivalent et négocier des contrats avec des gestionnaires de fonds – ce n'était tout simplement pas un espace où nous avions une base d'expertise interne auparavant. De même, avec notre achat d'Ausmaq sur le marché australien. Avant cela, nous n'avions aucun fonds domicilié en Australie sur notre plateforme Vestima et aucune licence pour opérer sur ce marché. Dans les deux cas, nous avons acheté un service mature que nous pouvions intégrer et fournir en tant que service Clearstream dans un court laps de temps.

Bois – Dans la plupart des cas, la valeur de l'acquisition est plus qu'un simple ajout d'échelle ou l'ajout d'un nouveau produit. Le principal avantage réside dans l'extension de nouvelles capacités. Nous assistons maintenant à des niveaux croissants de fusions et acquisitions intersectorielles, en particulier avec les sociétés de services financiers qui rachètent des sociétés de technologie financière pour accéder à l'innovation technologique et aux compétences que ce type d'entreprise peut offrir. Les fusions et acquisitions peuvent également présenter des avantages évidents pour les entreprises qui cherchent à se développer sur de nouveaux marchés et à étendre leur couverture géographique.

Alors que certaines entreprises se concentrent sur les fusions et acquisitions, il peut encore y avoir des opportunités pour les administrateurs de fonds boutique. Chaque acquisition nécessite une période de réalignement - en intégrant de nouveaux employés et en alignant la technologie et la culture d'entreprise - et il y a eu des exemples historiques où le service client a souffert alors qu'une entreprise devient plus grande et distraite par la gestion de l'intégration d'une acquisition récente. Dans cet environnement, il peut y avoir une opportunité pour certains des plus petits acteurs de niche d'exceller encore. Les clients n'aiment pas non plus être traités comme un actif uniquement dans le cadre de l'EBITDA [bénéfice avant intérêts, impôts, dépréciation et amortissement] création de valeur en vue de la prochaine sortie. Les clients veulent être valorisés et servis par des partenaires de confiance à long terme.

Sage – Il y a beaucoup de financement par capital-investissement actuellement injecté dans le secteur des services de fonds, notamment autour du développement de plateformes de fonds. C'est comme ajouter des stéroïdes au secteur. Nous n'avons jamais acquis auparavant de concurrent comparable, mais nous ne l'excluons pas à l'avenir. Il est nécessaire d'avoir à la fois de l'échelle et de la flexibilité pour être compétitif, sinon, les entreprises courent le risque d'être désintermédiées. Dans le secteur de la gestion d'actifs, le mantra « big is beautiful » a été dominant ces derniers temps. Les économies d'échelle sont essentielles pour fournir des services à moindre coût. Regarder vers l'avant, c'est grâce à l'application intelligente de la technologie que nous pourrons y parvenir.

Funds Europe – Au-delà des hedge funds, private equity et immobilier, Où d'autre est leur croissance au sein des services d'actifs de fonds alternatifs ?

Grenner – L'infrastructure est un domaine de croissance important. Dans de nombreux pays européens, les infrastructures reconstruites après 1945 s'effondrent aujourd'hui et nécessitent des investissements importants pour assurer leur sécurité et leur pérennité. Il s'agit d'un domaine d'activité attrayant pour les administrateurs de fonds qui peuvent s'occuper de cette classe d'actifs. Ces fonds d'infrastructure ont tendance à être relativement importants – peu de fonds d'infrastructure sont inférieurs à 250 millions d'euros d'actifs sous gestion et beaucoup ont plus de 500 millions d'euros. Ils ont également tendance à avoir un long horizon d'investissement, souvent 20-25 ans.

Au delà de ça, nous sommes également sollicités pour desservir des types d'actifs dont la tradition est peu établie au Luxembourg. Nous soutenons la location d'avions en Irlande depuis plusieurs années, par exemple, et il y a maintenant une augmentation progressive de la demande pour ce service au Luxembourg. C'est également le cas pour les prêts non performants et les opérations de financement structuré au Luxembourg – et sur un certain nombre d'autres marchés européens – dans le cadre de notre gamme de produits des marchés de capitaux.

Bois – Ces domaines continueront de croître. Il y a depuis longtemps un sous-investissement dans les infrastructures en Europe et aux États-Unis et il faudra y remédier. De plus, depuis la crise financière, les banques subissent des pressions pour désendetter leurs bilans et les gestionnaires de FIA cherchent à accéder à des financements auprès d'autres sources. Cela a ouvert la porte à un plus large éventail d'entreprises de la communauté PSF (Professionnels du secteur financier) au Luxembourg pour étendre les services de financement aux gestionnaires de FIA.

Pour le capital-investissement, la société en commandite luxembourgeoise – la Société en Commandite Spéciale, ou SCSP - les structures ont été particulièrement populaires, attirer des fonds qui ont peut-être déjà cherché à se lancer au Royaume-Uni en utilisant une structure de LP basée à Londres ou en Écosse, par exemple. De plus, Le Luxembourg crée un écosystème solide pour soutenir cette activité - y compris des administrateurs de fonds spécialisés, cabinets d'avocats et administrateurs indépendants ayant des connaissances spécialisées dans ce domaine. La présence de Blackstone, Carlyle ou Apollo Global Management témoigne du succès des efforts du Luxembourg pour créer un environnement solide pour l'investissement en capital-investissement.

Sage – Sur une légère tangente, nous avons récemment réussi à attirer des flux de fonds alternatifs tiers sous notre garde auprès des dépositaires mondiaux traditionnels. Auparavant, cela était « auto-fabriqué » puisque, bien que l'exécution des ordres de fonds de hedge funds et de fonds de private equity ne soit pas essentielle pour les dépositaires mondiaux, il n'y avait vraiment personne à qui confier l'exécution et le traitement des transactions. Il a été intéressant de voir le décollage de l'intérêt pour l'utilisation d'un dépositaire pour ces classes d'actifs, quelque chose que la communauté de la gestion de fortune et de la banque privée fait depuis des années.

Grenner – Une question qui devient de plus en plus pertinente à mesure que les grands gestionnaires de fonds d'investissement alternatifs étendent leurs activités est de savoir combien de substance ils doivent avoir au Luxembourg. Pour certains grands managers internationaux, leur préférence est de faire autant de leur comptabilité de fonds, travail de secrétaire général et autres fonctions en interne si possible, tirant parti de la capacité de service globale qu'ils ont établie pour soutenir leurs activités d'investissement dans le monde entier. En pratique, ils peuvent préférer faire leur propre comptabilité de fonds en utilisant une équipe offshore, puis d'employer un administrateur de fonds local pour assurer la surveillance et la vérification de la valeur liquidative [valeur nette d'inventaire] au Luxembourg. Mais il y a encore des discussions sur la quantité de substance locale dont la Commission de Surveillance du Secteur Financier (CSSF) aura besoin.

De plus, cela peut présenter des défis opérationnels et administratifs pour l'administrateur de fonds local. Pour faire ce travail, nous devons avoir accès aux systèmes de comptabilité des fonds d'un client - qui peuvent être un système comptable différent de celui que nous utilisons nous-mêmes - ou pour que tous les changements nous soient signalés à chaque fois qu'un recalcul est effectué.

Bois – La CSSF a apporté des orientations supplémentaires avec la publication de la circulaire 18/698 l'année dernière, qui est désormais considérée comme l'étalon-or de l'UE en matière de bonne gouvernance. Celle-ci remplace la circulaire 12/546 et apporte quelques précisions sur l'agrément et l'organisation des sociétés de gestion luxembourgeoises, y compris des détails sur les exigences en matière de substance et ce qu'il classe comme une entité « boîte aux lettres ». Il y a eu une pléthore de réglementations - y compris les obligations et les responsabilités assumées par les dépositaires de fonds décrites dans AIFMD et Ucits V - y compris la garde des actifs du FIA et la fourniture d'une surveillance pour s'assurer qu'un FIA est conforme à ses documents constitutionnels et aux lois et réglementations applicables.

Bien que les produits de fonds structurés en fonds d'investissement alternatifs réservés, ou Raifs, ne sont pas soumis à l'agrément et au contrôle direct de la CSSF, ceux-ci sont réglementés par l'AIFM. Plus généralement, tous les investisseurs dans chacun de ces types de fonds doivent être soumis à une diligence raisonnable en matière de lutte contre le blanchiment d'argent conformément aux normes établies à l'échelle mondiale par le Groupe d'action financière. La combinaison de ces nouvelles réglementations a conduit à une plus grande protection des investisseurs, une plus grande transparence et une demande accrue de fonds on-shore bien gouvernés. À son tour, cela a conduit à une augmentation significative des FIA on-shore, dont le Luxembourg a réussi à se tailler la part du lion, notamment en private equity, la dette et l'immobilier.

Van den Brink – Il peut être difficile de trouver un équilibre entre les besoins d'un client très innovant ou très exigeant et l'exigence d'une surveillance satisfaisante des risques sur le marché local. Cela exige des accords de niveau de service soigneusement rédigés pour confirmer exactement qui fait quoi dans le cadre de la relation de service et où résidera la responsabilité en cas de défaillance ou de litige.

Bois – Cela illustre l'importance de tableaux de bord des risques efficaces pour confirmer que les données essentielles sont reçues et traitées tout au long du cycle de vie de la transaction. Cela revient aux questions d'agrégation de données et de la façon de vérifier que vous avez le contrôle et la surveillance du travail effectué par le client ou un autre fournisseur de services tiers, peut-être dans un endroit en dehors du Luxembourg. Comme ce fut le cas avec VHS et Betamax, cette vague de nouveaux produits, combiné avec la réglementation, crée une opportunité. Ceux qui peuvent créer des tableaux de bord de gouvernance avec des indicateurs de performance clés (KPI) significatifs pour les organes directeurs, basé sur de bonnes données propres, seront les survivants de VHS.

Van den Brink – Le rôle de l'administrateur indépendant peut être particulièrement important dans ces circonstances en fournissant un regard supplémentaire et un point supplémentaire de surveillance des risques.

Funds Europe – Pourquoi l'activité de traitement des fonds d'investissement alternatifs n'a-t-elle pas réussi à réduire les risques opérationnels et les coûts comparables au marché des titres au comptant ?

Wise – Une série d'initiatives au cours des dix à douze dernières années ont été lancées pour promouvoir la standardisation et l'automatisation du routage des ordres pour les fonds d'investissement alternatifs, encourager le passage des ordres de souscription et de rachat par télécopie à la messagerie électronique utilisant la messagerie standard ISO 20022 XML. SWIFT a lancé le projet d'harmonisation des fonds spéculatifs Swift en 2006, par exemple, et Idea Group ont coordonné l'initiative Global Investment Automation Initiative, créé en 2014.

Cependant, si un côté de la transaction de fonds n'a pas la capacité de transmettre ou de recevoir un message électronique de fonds, l'amélioration potentielle des taux de traitement direct (STP) ne sera pas réalisée. Chez Clearstream, nous avons travaillé avec des agents de transfert pour répondre à ces contraintes. Northern Trust est l'une des nombreuses sociétés de gestion d'actifs qui ont investi pour améliorer l'automatisation de leur traitement des souscriptions et des rachats. En tant que plus grand expéditeur d'ordres de fonds d'investissement alternatifs à Northern Trust, il est logique de travailler en étroite collaboration pour identifier comment nous pouvons rendre ce flux de commandes plus efficace.

Le message fondamental, cependant, est-ce pour augmenter le niveau d'automatisation dans le processus de souscription des hedge funds, une coopération est nécessaire dans l'ensemble du secteur des fonds et au-delà. Pour gérer de tels projets, les infrastructures de marché investissent dans des partenariats avec des fournisseurs de technologies financières et de données et explorent de nouvelles opportunités commerciales souvent très éloignées de leur propre segment d'activité.

Grenner – Lors de l’analyse de l’efficacité opérationnelle, il est important de différencier les classes d'actifs au sein du secteur des fonds d'investissement alternatifs. Des progrès significatifs ont été réalisés dans l'efficacité du traitement des transactions de hedge funds au cours des dix dernières années et, dans certains cas, le traitement des instructions de souscription et de rachat se rapproche de celui des OPC et autres produits de fonds liquides. Cependant, la réalité est généralement très différente pour les transactions plus illiquides sur les marchés privés.

Notre objectif est de reprendre certaines des avancées opérationnelles qui ont été réalisées dans le traitement des opérations de hedge funds et de les appliquer plus pleinement au private equity, l'immobilier ou les infrastructures, ce qui nous permet de supprimer l'intervention manuelle de processus encore très manuels. Avec la création de véhicules SCSP au Luxembourg en 2016 – permettant aux gestionnaires de private equity de lancer des fonds de private equity domiciliés au Luxembourg utilisant des structures LP de style anglo-saxon – le marché a connu une augmentation des lancements de private equity et une croissance régulière des flux d'investissement de associés commanditaires. Étant donné que les grandes sociétés de capital-investissement considèrent le Luxembourg comme domiciliation pour ces structures de fonds, ils s'attendent donc à une plus grande automatisation des transactions de capital-investissement.

Funds Europe – Comment repensez-vous les approches de la gestion des données dans votre organisation ?

Grenner - Il y a deux mois, nous avons mis en place une solution basée sur le cloud pour l'ensemble du groupe Intertrust. Cela a permis à l'entreprise de s'éloigner de la prise en charge des données client sur des serveurs locaux - à Jersey, Guernesey et Luxembourg, par exemple, pour prendre en charge un pool de données consolidé basé dans le cloud pour tous nos sites mondiaux. Cela a été une étape importante pour rendre la gestion des données plus efficace et moins coûteuse à entretenir.

Avec le volume croissant de reporting réglementaire que nous prenons en charge pour le compte de nos clients, il n'y a pas d'autre alternative réaliste que de le faire numériquement. La plupart des régulateurs, dont la CSSF, exiger que le dépôt réglementaire se fasse en format numérique.

Bois – Et les régulateurs et les autorités fiscales ont généralement établi des modèles de déclaration pour faciliter ce processus de déclaration électronique. Avec le niveau accru de reporting réglementaire et la pression sur les coûts et les marges, il est essentiel que les prestataires et les responsables internes trouvent des solutions front-to-back efficaces qui intègrent le reporting réglementaire.

Grenner – Si nous considérons comme exemple la déclaration des informations de transparence de l'annexe IV au titre de l'AIFMD, tous les fonds domiciliés au Luxembourg sont tenus de déclarer ici au Luxembourg - ainsi que dans d'autres juridictions de l'UE où ils commercialisent le produit. De plus, tout fonds domicilié à l'étranger qui vend à des investisseurs luxembourgeois est également tenu de fournir des rapports à l'annexe IV au régulateur luxembourgeois. Le temps et le coût associés au dépôt manuel de ces multiples rapports seraient prohibitifs – et peu de gestionnaires de fonds sont prêts à supporter ces frais généraux. Le passage au dépôt électronique a été essentiel pour fournir un moyen rentable de respecter cet engagement réglementaire.

Sage - Certainement, notre passage à l'intermédiation de la distribution a été un jeu actif dans l'espace des données. En tant que dépositaire avec des actifs sous conservation de plus de 2,3 billions d'euros, cela offre une valeur énorme si vous pouvez exploiter les données qui sont précieuses pour les deux côtés d'une relation. Nous évaluons l'intérêt de fournir des données sur les fonds aux distributeurs, et la distribution des données aux gestionnaires d'actifs, à l'échelle industrielle. C'est au cœur de notre réflexion actuelle.

Van den Brink – Inévitablement, nos clients propriétaires d'actifs et gestionnaires d'actifs s'attendent également à ce que nous restions informés de tous les changements réglementaires en cours et en attente en Europe et à ce qu'ils soient bien informés du contenu et des implications de ces changements.

Bois – Ces pressions réglementaires contribuent clairement au resserrement des marges que nous avons mis en évidence. Cependant, une communauté croissante de sociétés de technologie financière développe des solutions qui apportent une plus grande efficacité à ces défis de reporting réglementaire, y compris les exigences de gouvernance des produits dans le cadre de MiFID II et les rapports de lutte contre le blanchiment d'argent (AML) et de connaissance du client (KYC).

Cette zone est faite sur mesure pour l'application de la technologie. Le niveau croissant de contrôle anti-blanchiment de la part des régulateurs financiers, combinée à une pénurie d'agents de lutte contre le blanchiment d'argent et à un nombre croissant de clients qui doivent être soutenus par ce processus de diligence raisonnable et de surveillance des clients, se prête certainement à l'application de modules technologiques pouvant prendre en charge cette exigence de conformité. Cependant, Je crois qu'il y a une quantité importante de travail dans le grand livre distribué et dans d'autres domaines qui auront bientôt leur place. Comme le vinyle, par disque compact, iPod et MiniDisc, quand il sera atteint, ce sera comme une diffusion en direct, un phénomène mondial. On peut alors sortir le vinyle, cigares et whisky pour des raisons nostalgiques et parlez des jours avant le grand livre méfiant !

Grenner – Bien qu’il soit difficile d’automatiser les obligations AML et KYC, nous travaillons avec Viteos sur une solution automatisée depuis le début de cette année.

Funds Europe – Comment appliquez-vous les nouvelles applications technologiques – par exemple la technologie des registres distribués – à votre entreprise ?

Bois – Il existe des niches où le DLT prend effet. Par exemple, pour soutenir les signataires électroniques, où le registre des signataires est pris en charge sur blockchain et mis à jour en temps réel, avec le registre visible par chacune des entités participantes.

Van den Brink – La pierre d'achoppement, comme nous l'avons noté précédemment, C'est lorsque certains homologues ne sont pas disposés à utiliser le registre blockchain comme registre de propriété pour certains de leurs fonds. Le règlement sur blockchain peut être effectué quasiment en temps réel – une fois que les instructions de règlement ont été reçues des contreparties – alors que le règlement sur le registre du registre ne peut être finalisé que quelques jours plus tard. En bref, à moins que les contreparties ne soient prêtes à s'engager dans le registre DLT comme enregistrement final de la propriété, alors les avantages que DLT peut offrir ne seront pas entièrement fournis.

Sage – L'introduction de nouvelles technologies dans notre offre de conservation d'alternatives et de participations en capital-investissement est essentielle si nous voulons construire ces classes d'actifs à une échelle conforme à nos ambitions. Nous avons réalisé des investissements à grande échelle dans la robotique et l'intelligence artificielle dans cet espace et il sera très excitant de voir comment cela se développe et est déployé pour soutenir notre entreprise. Vous mentionnez DLT et, bien sûr, à première vue, cela doit être un perturbateur pour nous, car il cherche à découper et à supprimer des organisations comme nous en tant que participant à la chaîne de dépositaire. De notre point de vue, cependant, nous devons évoluer et nous pensons que tout registre doit toujours être géré par un organisme de confiance et indépendant. Nous voulons que ce soit nous.

Funds Europe – Quelles évolutions clés attendez-vous dans le secteur des services d'actifs au Luxembourg au cours des deux prochaines années ?

Van den Brink – L'opportunité majeure sera la numérisation du secteur des fonds d'investissement alternatifs. Ceci est pertinent pour tous les participants autour de cette table. Une entreprise peut utiliser plusieurs systèmes pour faire face à ce parcours de numérisation, mais il est important que chacun de ces modules alimente un seul système centralisé, fournir une interface pour les flux de données vers et depuis les principales parties prenantes tout au long du cycle de vie de la transaction.

Au-delà de la technologie, l'acquisition de talents reste un défi pour la communauté luxembourgeoise des services d'actifs, d'autant plus que l'expansion rapide du segment des fonds d'investissement alternatifs exerce une forte pression sur les compétences dans ce domaine. Par conséquent, il est essentiel de créer un environnement respectueux de l'environnement pour que les jeunes talents viennent vivre et travailler dans le secteur financier luxembourgeois.

Bois – Dans les deux à trois prochaines années, Je ne vois pas de ralentissement dans l'expansion du marché des fonds d'investissement alternatifs au Luxembourg. Cela présente des opportunités pour les entreprises de services d'actifs qui sont prêtes à investir et à innover. Compte tenu de la nature sur mesure de nombreux produits FIA, il est inévitable qu'une partie du traitement des fonds soit toujours effectuée via des feuilles de calcul Excel - mais il existe de fortes opportunités pour les entreprises qui investissent dans la technologie requise pour promouvoir l'automatisation et réduire le risque opérationnel.

Nous avons discuté de la façon dont les grandes entreprises de services d'actifs peuvent être en mesure de réaliser un avantage comparatif grâce à leur taille, y compris leur capacité à agréger de gros volumes de données et à fournir des analyses sophistiquées sur ces données au client. Mais à l'autre extrémité de l'équation d'échelle, il peut y avoir des avantages pour les acteurs de niche qui desservent une gamme de produits spécialisés. Ils sont créatifs dans leur application de la technologie, agiles et agiles dans leur développement et ils peuvent exceller dans leur service client en fournissant des solutions centrées sur le client en fonction des besoins réels.

Sage – L'expansion du marché des alternatives au Luxembourg et au-delà ne peut que présenter des opportunités aux asset servicers. Une progression logique est la nécessité d'accroître l'efficacité opérationnelle et l'automatisation du traitement des fonds alternatifs. Cela augmentera la demande de normalisation et d'un environnement sécurisé pour le traitement des espèces.

Au cours des deux prochaines années, Je vois certainement l'importance de la centralisation du traitement AML/KYC. Cela déchargera les gestionnaires d'actifs, et en fait toute notre industrie, nous permettant de gérer la complexité des nouveaux produits et des nouveaux investissements tout en veillant à ce que les investisseurs soient protégés à tout moment.

Grenner – L’économie de ce secteur, et l'accent mis actuellement sur l'efficacité, ont des implications importantes d'un point de vue pratique. De nombreuses banques luxembourgeoises examinent de près les services qu'elles peuvent fournir dans cet environnement de coûts.

Un exemple évident est avec l'ouverture de compte. Cela fait plusieurs années que les banques ont généré des revenus importants grâce aux revenus nets d'intérêts et, à moins qu'ils ne soient en mesure de générer des revenus grâce à d'autres services auxiliaires, certains prestataires bancaires sont réticents à gérer le fardeau du processus d'ouverture de compte s'ils craignent d'être indemnisés de manière adéquate pour la gestion de ces comptes en espèces.

Bois - Dans ces circonstances, les fournisseurs de services d'actifs peuvent bénéficier d'une collaboration pour établir des services publics de l'industrie qui soutiennent un traitement efficace dans les domaines où les entreprises ont un avantage concurrentiel limité. Le coût énorme associé à la conformité et à la surveillance des risques en fournit un exemple. Chaque entreprise est tenue d'avoir un responsable de la conformité, agents de risque, et à investir massivement dans leurs systèmes de contrôle interne.

Cependant, aucune entreprise ne réalise un avantage concurrentiel en soutenant un responsable de la conformité et plusieurs responsables des risques sur sa masse salariale. Il peut s'agir d'un domaine dans lequel les entreprises peuvent collaborer pour établir des services publics qui mutualisent cette charge de conformité.

-

Qu'advient-il d'un contrat de location de voiture si vous êtes victime d'un accident ?

Ce quil advient dun contrat de location de voiture si vous êtes victime dun accident dépend de lampleur des dommages subis par le véhicule. Même si vous ne possédez pas de véhicule loué, vous êtes tou

-

Comment devenir un propriétaire de la section 8 dans le Maryland

Lobjectif de la section 8 Housing Choice Voucher du Department of Housing and Urban Development (HUD) est daider les familles à faible revenu éligibles en couvrant la partie de leur loyer qui dépasse

-

Sondage :le S&P 500 gagnera plus de 8% l'année prochaine,

selon les meilleurs experts du marché Lenquête Bankrate Market Mavens au premier trimestre révèle que les meilleurs analystes sattendent à ce que le marché grimpe denviron 8,5% au cours des 12 procha

-

Comment trouver une liste de vos adresses précédentes

Bien que vous puissiez avoir une adresse denfance incrustée de façon permanente dans votre cerveau, il est parfois extrêmement difficile de se souvenir dune adresse que vous auriez pu avoir il y a seu

Fonds d'investissement privés

- Principaux points à retenir du webinaire de l'IAA :les gestionnaires de fonds de capital-investissement et le resserrement des liquidités lié au COVID-19

- Droits d'accompagnement

- Grandes attentes des investisseurs :quoi de neuf en matière de due diligence opérationnelle ?

- Popularité croissante du véhicule belge Private Equity Fund ‘Private Privak’

- Saisons

- De nouveaux fonds L-QIF visent à gagner du terrain pour la gestion de fortune suisse

-

La nouvelle réglementation sur la comptabilité des contrats de location :ASC 842 et IFRS 16

La nouvelle réglementation sur la comptabilité des contrats de location :ASC 842 et IFRS 16 La nouvelle réglementation sur la comptabilité des baux exigera un sens aigu de la comptabilité. Les nouvelles normes exigeront des organisations qui louent des actifs, ou « preneurs » pour comptabili...

-

Que signifie CR sur mon relevé de carte de crédit ?

Que signifie CR sur mon relevé de carte de crédit ? Ce CR signifie quil y a un crédit sur votre relevé de facturation. Que vous utilisiez votre carte de crédit tous les jours ou simplement en cas durgence, il est important de bien vérifier vos déclara...

-

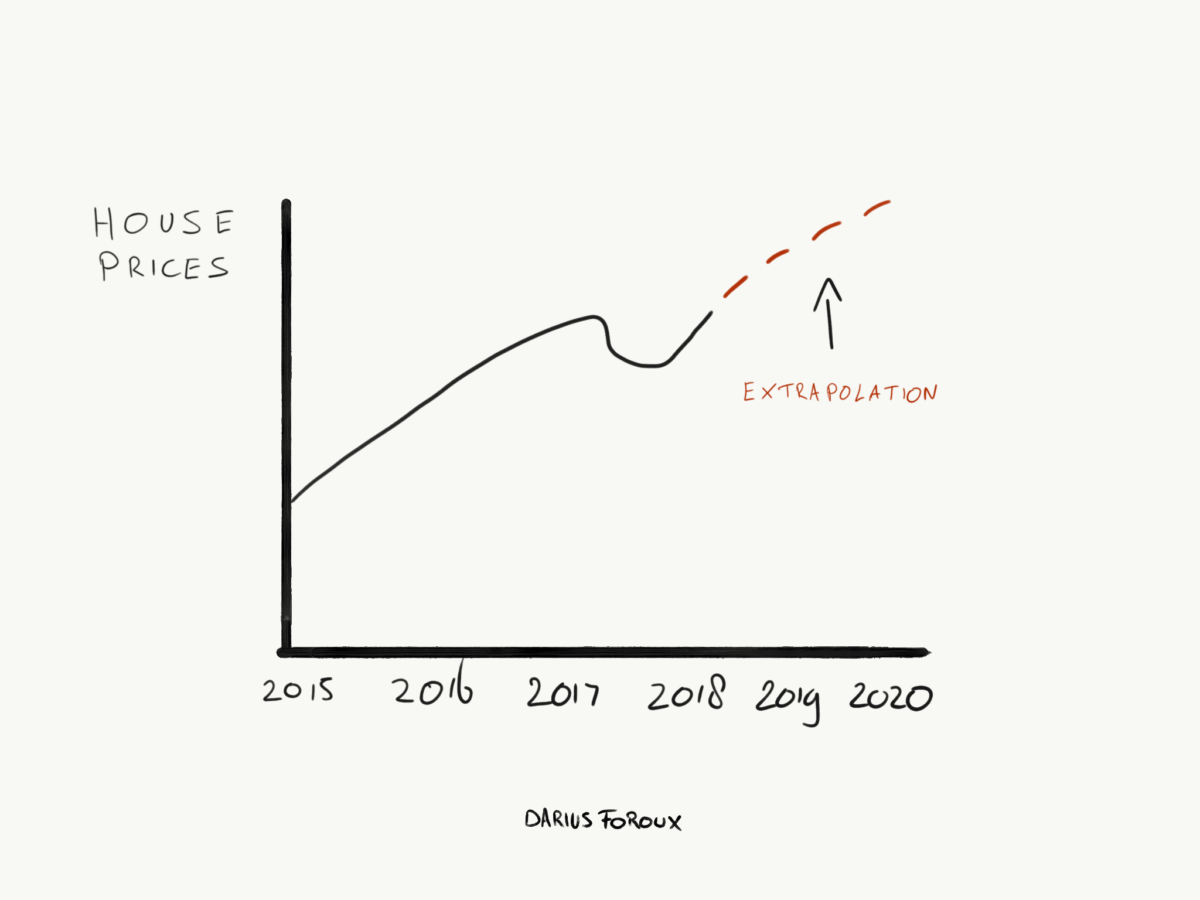

Arrêtez d'extrapoler vos perceptions

Arrêtez d'extrapoler vos perceptions Je parie que vous extrapolez vos perceptions tout le temps. Laissez-moi vous donner quelques exemples et dire si je me trompe. « Les prix des maisons vont probablement continuer à augmenter. » Ce...

-

Comment économiser de l'argent chaque mois

Comment économiser de l'argent chaque mois Est-ce lannée pour se concentrer sur lépargne plus? Si vous avez été déçu lors de la vérification du solde de votre compte dépargne, changeons cela cette année en trouvant comment économiser de largen...