La nouvelle réglementation sur la comptabilité des contrats de location :ASC 842 et IFRS 16

La nouvelle réglementation sur la comptabilité des baux exigera un sens aigu de la comptabilité. Les nouvelles normes exigeront des organisations qui louent des actifs, ou « preneurs » pour comptabiliser les actifs et les passifs de ces contrats de location dans leurs bilans. Les nouvelles directives exigent que les locataires comptabilisent les actifs et les passifs pour les contrats de location d'une durée supérieure à 12 mois.

La nouvelle réglementation est conforme aux principes comptables généralement reconnus (PCGR) en ce sens que la déclaration de location dépendra de sa classification en tant que location-financement ou location-exploitation. Contrairement aux PCGR, qui ne nécessite que la comptabilisation des contrats de location-acquisition, les nouvelles normes exigent que les deux types de contrats de location soient comptabilisés au bilan.

Les nouvelles normes visent à aider les investisseurs et autres utilisateurs des états financiers à mieux comprendre le montant, Horaire, et l'incertitude des flux de trésorerie découlant des baux. Une certaine confusion règne toujours autour du sujet. En 2005, la SEC a mené une enquête qui a estimé que l'obligation hors bilan associée aux contrats de location-exploitation pour les entreprises publiques était de 1,25 billion de dollars.

À cette fin, les nouvelles normes sont conçues pour améliorer la comptabilisation des contrats de location des manières suivantes.

- Fournir une représentation plus fidèle des droits et obligations découlant des baux.

- Moins d'opportunités pour les organisations de structurer les transactions de crédit-bail pour obtenir un résultat comptable particulier sur le bilan.

- Améliorer la compréhension et la comparabilité des engagements financiers des preneurs.

- Aligne plus étroitement les directives relatives à la comptabilité du bailleur et aux transactions de cession-bail à l'ASC 606.

- Fournit des informations supplémentaires sur les activités de crédit-bail des bailleurs et l'exposition des bailleurs au risque de crédit et d'actif résultant du crédit-bail.

Lors de la préparation de l'ASC 842 et de l'IFRS 16, il y a des leçons à tirer de la mise en œuvre de l'ASC 606. Le processus d'adoption de l'ASC 606 a obligé les entreprises à rassembler tous les contrats de vente des clients et à déterminer comment comptabiliser chaque élément du contrat en fonction des normes. Le processus de comptabilisation des contrats de location sera similaire dans son approche pour garantir que les contrats de location sont conformes aux nouvelles règles de comptabilisation des contrats de location.

Les nouvelles normes de comptabilisation des contrats de location seront les plus difficiles pour les sociétés à double déclaration - celles qui sont tenues de publier leurs informations financières selon les deux normes internationales - IFRS 16 et US GAAP - ASC 842. Les sociétés à double déclaration devront maintenir des processus différents, des contrôles et des systèmes comptables pour chaque cadre afin de se conformer aux différentes exigences de déclaration des locataires.

Pour les entreprises confrontées à cet obstacle, La fonctionnalité Multi-Book de NetSuite atténuera ce problème.

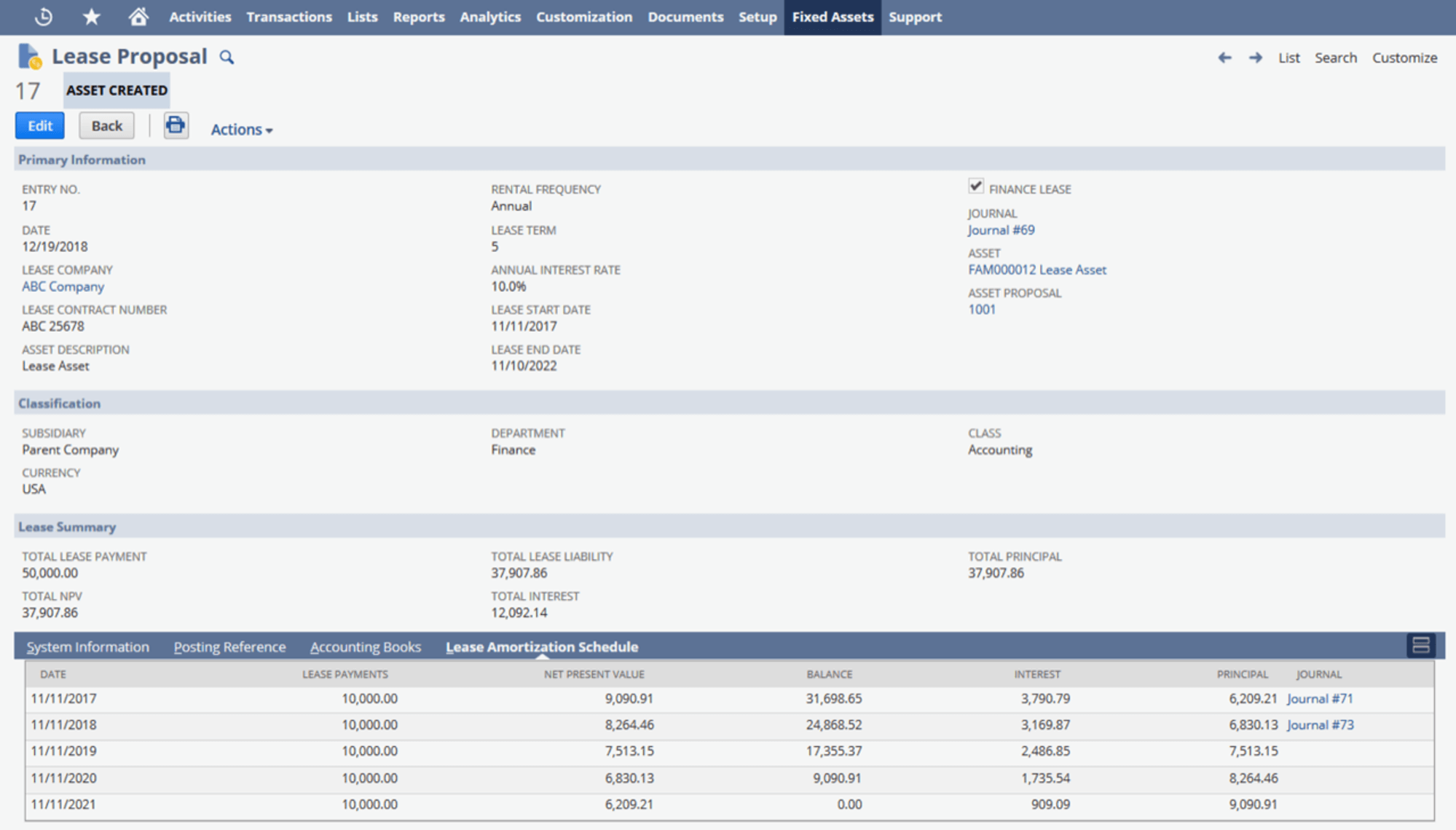

Une fois que les entreprises ont déterminé comment les contrats de location doivent être comptabilisés, Le module de gestion des immobilisations et de la comptabilité des baux de NetSuite peut aider à automatiser l'ensemble du processus de comptabilité des baux. NetSuite Fixed Assets Management simplifie le paiement de la location, amortissement et reporting, aider les entreprises à se conformer aux dernières règles fiscales et normes comptables. Avec NetSuite Fixed Asset Management, vous pouvez facilement créer, mettre à jour et suivre les contrats de location-financement et d'exploitation. NetSuite Fixed Assets Management sépare les frais de location et d'intérêts et met à jour automatiquement les valeurs de location, assurer la conformité et rationaliser le processus de clôture mensuelle.

- Standardisez les processus de comptabilité des baux dans toute votre entreprise.

- Assurer la conformité à l'ASC 842, Normes IFRS 16 et GASB 87.

- Importez des calendriers d'amortissement existants ou créez des calendriers personnalisés à mesure que de nouveaux baux sont ajoutés. Publiez automatiquement des écritures de journal avec des charges de location et d'intérêt distinctes.

- Améliorez l'exactitude et la transparence des états financiers.

- Créez automatiquement des rapports pour les paiements de location, y compris la valeur actuelle nette, l'intérêt, et principal.

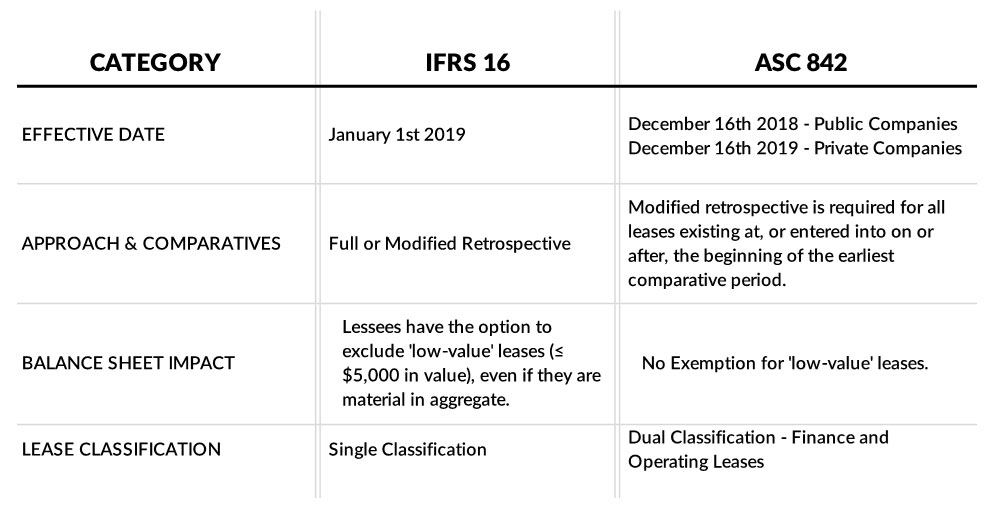

En vigueur le 1er janvier 2019 pour les sociétés ouvertes et le 1er janvier 2020 pour les sociétés privées, les nouvelles normes de location de l'IASB et du FASB exigeront que presque tous les contrats de location soient déclarés dans les bilans des preneurs en tant qu'actifs et passifs. À un niveau élevé, certains des aspects clés de l'IFRS 16 et de l'ASC 842 comprennent, sans s'y limiter :

-

Un guide pour gérer votre peur de l'argent

[Note de léditeur :Kristin Wong a écrit cet article sur les conseils de gestion de largent même à travers vos peurs il y a quelques années, mais cest aussi pertinent aujourdhui quà lépoque.] Ma pre

-

Quelles sont les différences permanentes/temporaires dans la comptabilité fiscale ?

Comme décrit dans lAperçu de limpôt sur le revenu de CFI. Il y a plusieurs objectifs dans la comptabilisation des impôts sur les bénéfices et loptimisation de la valorisation dune entreprise., la diff

-

Qu'est-ce qu'un investisseur contrariant ?

Un contrarien est un individu qui agit contre la majorité. En termes dinvestissement, Investir :un guide pour les débutantsLe guide Investir pour les débutants de CFI vous apprendra les bases de linve

-

9 leçons d'argent extrêmement importantes que vous auriez dû apprendre

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Même en tant que millénaire, jai limpression davoir quitté lécole sans ê

la finance

- Qu'est-ce que les intérêts courus,

- Ai-je besoin d'un conseiller financier ? Voici comment décider

- Êtes-vous suffisamment responsable financièrement pour un animal de compagnie ? [Organigramme]

- Où puis-je trouver mes anciennes adresses ?

- 13 façons d'économiser de l'argent sur un faible revenu

- Qu'est-ce que la couverture des paiements médicaux?

-

Si vous investissez dans des actions individuelles, ou s'en tenir à l'indice et aux fonds communs de placement ?

Si vous investissez dans des actions individuelles, ou s'en tenir à l'indice et aux fonds communs de placement ? Ces dernières années, lunivers dinvestissement a fortement poussé à investir dans des fonds plutôt que dans des actions individuelles. Cela comprend à la fois les fonds communs de placement et les fon...

-

Les taux d'intérêt de l'épargne à haut rendement vont-ils remonter en 2021 ?

Les taux d'intérêt de l'épargne à haut rendement vont-ils remonter en 2021 ? Les APY sur les comptes dépargne à haut rendement sont en baisse, mais ils ne le resteront pas pour toujours. (iStock) Comme beaucoup de choses pendant la pandémie, Les comptes dépargne à haut rende...

-

Comment contacter Jim Cramer,

Comment contacter Jim Cramer, Conseiller et expert en actions de CNBCs Mad Money Jim Cramer de Mad Money peut être contacté en ligne. Jim Cramer, un analyste en investissement et conseiller financier, est connu pour son succès...

-

Qu'est-ce qu'une EPPICard ?

Qu'est-ce qu'une EPPICard ? Quest-ce quune EPPICard Certaines organisations étatiques némettent plus de chèques pour les paiements de pension alimentaire pour enfants quils reçoivent à verser aux parents gardiens. Et certains é...