6 façons de vaincre la hausse des taux d'intérêt

Getty Images

Même si vous êtes investisseur depuis 30 ans, tu ne fais pas vraiment connaître les taux d'intérêt élevés.

Les taux d'intérêt américains ont culminé en octobre 1981, lorsque le bon du Trésor à 30 ans s'échangeait à 15 %. Le rêve, quand j'ai commencé à investir plus tard dans la décennie, était de « rendements de la taille d'un chapeau » de 6 % à 7 %, qui n'est devenu la norme qu'au début des années 90.

Aujourd'hui, les taux d'intérêt sont inférieurs à la moitié. Début 2018, le taux du Trésor à 30 ans s'est établi autour de 2,7%. A la mi-février, le rendement de cette dette à long terme avait grimpé d'environ 15 % à environ 3,1 %, qui est à peu près là où il se négocie aujourd'hui.

Les investisseurs ont paniqué à l'époque, et les taux d'intérêt plus élevés inquiètent toujours les investisseurs. Pour une bonne raison. Après tout, des taux d'intérêt plus élevés rendent les obligations plus compétitives par rapport à certaines actions à dividendes, et peut-être plus important encore, ils rendent l'emprunt plus cher pour les entreprises, manger dans la ligne du bas.

La Réserve fédérale a déjà relevé son taux directeur une fois cette année, est sur le point de le faire une deuxième fois et devrait augmenter les taux d'intérêt une ou même deux fois de plus avant 2018. Votre portefeuille pourrait bien ressentir les ondes de choc de ces actions, bien que vous puissiez minimiser les dommages en prenant quelques mesures. Voici six techniques suggérées par les gestionnaires de fonds.

Pensez à court terme

Getty Images

Vous pouvez trouver un revenu stable (bien que modeste) à l'extrémité très courte de la courbe des taux.

À l'heure actuelle, les principaux courtiers vendent des certificats de dépôt de 3 mois qui rapportent des intérêts d'environ 2%. Et le Vanguard Short-Term Bond ETF (BSV) du gouvernement américain à un à cinq ans, les obligations d'entreprises et internationales ont un rendement de 2,8 %.

Aash Shah - gestionnaire de portefeuille senior pour Summit Global Investments à Bountiful, Utah – dit que les grands investisseurs peuvent construire une «échelle» d'obligations à court terme couvrant trois et six mois, ainsi qu'un et deux ans, détenu jusqu'à l'échéance. Lorsque les obligations arrivent à échéance, ils peuvent être intégrés à des instruments à plus long terme, dont les tarifs auront augmenté.

James Demmert – associé de gestion chez Main Street Research, une société de gestion de fortune à Sausalito, Californie, est d'accord. À mesure que les taux d'intérêt augmentent, acheter des obligations individuelles avec des échéances de seulement un à cinq ans. Les fonds communs de placement obligataires et les fonds négociés en bourse n'ont pas de date d'échéance, comme le font les obligations, « et continuera de baisser à mesure que les taux augmentent. » Mais le produit des obligations individuelles peut être réinvesti à des taux plus élevés.

Kate Warne, stratège en investissement chez Edward Jones à St. Louis, s'attend à ce que la Réserve fédérale relève rapidement les taux d'intérêt à court terme si l'inflation s'accélère. « Si vous avez plus d'obligations à court terme, vous pouvez réinvestir à mesure que ces obligations arrivent à échéance et bénéficier de la hausse des taux d'intérêt, " elle dit.

Titres du Trésor protégés contre l'inflation (TIPS)

Getty Images

Un type d'actif particulier rémunère les investisseurs plus automatiquement lorsque les taux d'intérêt augmentent.

Les titres du Trésor protégés contre l'inflation (TIPS) ont été émis pour la première fois en 1997, et sont maintenant disponibles à des échéances de cinq, 10 et 30 ans. Ces titres rapportent deux fois par an des revenus qui augmentent avec l'inflation et diminuent avec la déflation. De plus, A maturité, vous recevez le plus élevé du capital initial ou du capital rajusté en fonction de l'inflation.

« Souvenez-vous de l'impact corrosif de l'inflation sur la richesse, " dit Erik Davidson, directeur des investissements de la Wells Fargo Private Bank à Chicago. « Même aux niveaux actuels, ajoutez des impôts à l'inflation et vous devez gagner 4 % à 5 % » juste pour atteindre le seuil de rentabilité. Les TIPS peuvent aider à maintenir la valeur d'un portefeuille lorsque les taux augmentent, il dit.

Si vous recherchez une flexibilité similaire, David Thomas, consultant senior en gestion de placements pour Equitas Capital à la Nouvelle-Orléans, dit que vous pouvez également acheter des instruments privés à taux variable. Ces « entreprises à taux variable » bénéficieront de la hausse des taux d'intérêt, il dit. Les ETF tels que l'ETF iShares Floating Rate Bond (FLOT) offrent une telle exposition.

J.J. Feldman, gestionnaire de portefeuille chez Miracle Mile Advisors à Los Angeles, suggère spécifiquement le fonds commun de placement Guggenheim Floating Rate Strategies (GIFAX), qui place au moins 80 % de ses actifs nets dans des instruments à taux variable et est noté quatre étoiles par Morningstar.

Argent et or

Getty Images

De nombreux gestionnaires de portefeuille suggèrent de détenir des liquidités - un fonds d'urgence qui vous permet de profiter des opportunités, comme avec la volatilité du marché en février. Certains apprécient également l'or.

Graham Summers - président et stratège en chef du marché de Phoenix Capital Research à Alexandrie, Virginie, et auteur de La bulle de tout – prévient que si les taux d'intérêt décollent vraiment, cela pourrait créer une bulle de dette 10 fois plus grosse que celle qui a causé la Grande Récession. Si cela arrive, le meilleur endroit pour toi, Il suggère, est en argent ou en or. Il a écrit pour Gold-Eagle que la liquidation du marché début février n'avait été stoppée que par l'intervention de la banque centrale.

"Personne ne dit que vous devez mettre du capital au travail, " il dit. "Parfois, il suffit de se protéger et d'attendre que la fumée se dissipe."

Charles Thorngren – PDG de Pasadena, Noble Gold Investments basé en Californie, qui vend des comptes de retraite adossés à de l'or - dit que même avec une inflation de 2%, 60 % de votre pouvoir d'investissement est perdu à cause de l'inflation au cours d'une carrière de 30 ans.

« Investir dans les métaux précieux assure la diversification du portefeuille et protège le pouvoir d'achat lorsque le dollar est faible, " il dit. L'or et les autres métaux précieux servent de couverture contre les risques de change. « Les évaluations des devises changent au fil du temps. Les métaux précieux ont compensé les effets négatifs.

En plus de l'or, argent, platine, l'aluminium et le palladium tiennent bien quand le gonflage est élevé, dit Jeff Carbone, associé directeur de Cornerstone Wealth à Charlotte, Caroline du Nord. "Un fonds qui a une belle diversification des matières premières" peut être une bonne couverture contre l'inflation, Il suggère.

Actions à dividendes

Getty Images

Actions à dividendes, comme des obligations, fournir un revenu régulier aux détenteurs. Leur avantage ? Ils peuvent augmenter leurs paiements au fil du temps, et ils ont généralement beaucoup plus de potentiel de gains en capital.

Thomas d'Equitas Capital note que certaines actions traditionnelles, comme AT&T (T) et Ford (F), paient actuellement des dividendes d'environ 5 % ou plus, ce qui est toujours nettement mieux que celui offert par les titres de créance américains et la plupart des entreprises de qualité investment grade.

Mais tout ne dépend pas du rendement actuel. Clorox (CLX), par exemple, ne rapporte que 2,7% pour le moment sur un paiement trimestriel de 96 cents. Cependant, Il ya 10 ans, ce dividende n'était que de 40 cents. Si vous avez acheté environ 57 $ il y a dix ans, vous bénéficiez d'un rendement de 6,7% sur votre investissement initial - plus, la valeur de votre actif a plus que doublé. Le fonds iShares 7-10 Year Treasury Bond ETF (IEF) d'obligations à moyen terme n'a augmenté que de 17% au cours de cette période.

Davidson de Wells Fargo affirme que la hausse des dividendes est une excellente couverture contre l'inflation. « Recherchez des actions liées à la consommation qui bénéficient d'un pouvoir de fixation des prix » comme Clorox, il dit, ou ceux impliqués dans les matières premières.

"Ils n'augmentent jamais le coupon d'une obligation, », ajoute Thomas. «Ils peuvent appeler votre obligation et essayer de vous vendre un taux inférieur» lorsque les taux d'intérêt baissent. Vous n'avez pas nécessairement ce problème avec les actions à dividendes - bien qu'il y ait un risque de baisse des dividendes comme ce que General Electric (GE) a mis en place en novembre 2017.

Des ETF pour chaque occasion

Getty Images

Les fonds négociés en bourse sont comme les fonds communs de placement en ce sens qu'ils détiennent d'importants paniers d'actifs, comme les actions et les obligations. Cependant, contrairement aux fonds communs de placement, ils se négocient en bourse et peuvent être achetés et vendus comme des actions, avec des prix qui changent tout au long de la journée. Et plusieurs conseillers financiers aiment les ETF comme moyen d'exécuter les stratégies discutées précédemment sans acheter d'actions ou d'obligations individuelles.

Michael Windle - un conseiller financier avec C. Curtis Financial Group à Plymouth, Michigan - dit que les ETF " peuvent être un excellent moyen d'obtenir la diversité que vous voyez dans un fonds commun de placement avec plus de liquidité et des frais beaucoup plus bas ".

« Dans un marché comme celui que nous connaissons actuellement, Les ETF seront une excellente option pour de nombreux investisseurs et peuvent aider à limiter certains potentiels de baisse tout en captant la croissance dans les secteurs et les classes d'actifs performants, " il dit.

Shah, de Summit Global Investments, affirme que les FNB de matières premières tels que le fonds de suivi indiciel de matières premières Invesco DB (DBC) offrent une exposition diversifiée aux matières premières, et que "la hausse de l'inflation est généralement bonne pour les ETF sur matières premières".

Vous pouvez également investir dans des fonds obligataires à court terme tels que le BSV susmentionné ou l'ETF iShares 1-3 Year Treasury Bond (SHY). Vous recherchez une croissance des dividendes ? Considérez les ETF tels que le Vanguard Dividend Appreciation ETF (VIG) ou le ProShares S&P 500 Dividend Aristocrats ETF (NOBL) – ce dernier détient des sociétés qui ont augmenté leurs dividendes chaque année depuis au moins un quart de siècle.

Juste un avertissement :Carbone de Cornerstone Wealth convient que « les ETF contrôlent les coûts, " mais ils ne choisissent pas. Ils investissent dans une classe d'actifs, acheter les chiens d'un groupe ainsi que ses vedettes.

Restez diversifié

Getty Images

Le marché ne s'est pas complètement remis de la liquidation de février, et en fait reste techniquement en territoire de correction. Cependant, les principaux indices ont récupéré au moins une partie de ces pertes et affichent même des gains modestes pour l'année à ce jour.

Cela dit, le tableau économique reste mitigé. La plupart des analystes interrogés ne s'attendaient qu'à des augmentations modestes des taux d'intérêt pour le reste de 2018. Les États-Unis et plusieurs partenaires commerciaux annoncent des tarifs douaniers et des tarifs de rétorsion alors que le monde semble ramper vers une guerre commerciale prolongée. Le pétrole a le vent en poupe, mais la capacité mondiale inutilisée aide au moins à contrôler l'énergie.

Pour cette raison, le conseil le plus courant des conseillers était de rester diversifié - en d'autres termes, ne mettez pas tous vos œufs dans le même panier. Tenir des paniers d'actions, obligations, produits de base et même un peu d'argent - ne faites pas tapis sur une seule chose.

Cela ne signifie pas que vous devez viser un équilibre parfait. Quelques surpoids ont du sens.

Craig Birk – vice-président exécutif de la gestion de portefeuille chez Personal Capital, un conseiller en investissement de San Francisco - dit que les ajustements à apporter lorsque les taux d'intérêt augmentent peuvent inclure l'ajout de banques et de courtiers, qui bénéficient de taux d'intérêt plus élevés, et en supprimant les actions à dividendes à faible rendement qui servent de proxy pour les obligations.

Brad McMillan - directeur des investissements pour Commonwealth Financial Network à Waltham, Massachusetts – rappelle aux investisseurs que de nombreuses forces continueront de faire pression sur les taux des deux côtés. Par exemple, à mesure que les baby-boomers vieillissent, « plus de capitaux seront transférés vers les titres à revenu fixe, " il dit. « L'offre de capital deviendra plus importante, maintenir les taux d'intérêt bas… (en attendant) le gouvernement empruntera des centaines de millions de dollars, conduire des taux plus élevés.

Le résultat sera l'équilibre. Un portefeuille équilibré est le meilleur moyen de le saisir.

-

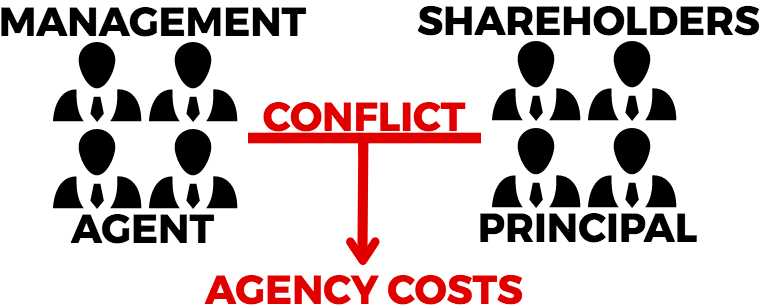

Quels sont les frais d'agence ?

Les frais dagence sont des frais internes encourus en raison des intérêts concurrents des actionnaires. Les dépenses associées à la résolution de ce désaccord et à la gestion de la relation sont appel

-

Qu'est-ce qu'une option d'achat de taux d'intérêt ?

Une option sur taux dintérêt est un dérivé dont la valeur du contrat est basée sur les taux dintérêt. Il existe deux types doptions de taux dintérêt, appels et met. Une option dachat de taux dintérêt

-

Les meilleures façons d'hiverner votre maison et d'économiser de l'argent

Combien payez-vous pour le chauffage ? Selon lendroit où vous habitez, cest une bonne somme dargent pendant lhiver. Même si nous vivons dans le sud (dans la belle Raleigh !), nous ne sommes pas à labr

-

Allstate confie une unité d'assurance-vie aux Blackstones pour 2,8 milliards de dollars

Le géant du capital-investissement Blackstone Group Inc. a accepté dacheter Allstate Life Insurance Co. à Allstate Corp. pour 2,8 milliards de dollars, le dernier dune série daccords entre des société

Fonds d'investissement public

- 5 conseils pour comparer les cotations des fonds communs de placement

- Qu'est-ce qu'un plan de retrait systématique (SWP) ?

- Les actions chinoises tiennent toujours leurs promesses

- Le potentiel illimité des fonds communs

- Comment corroborer la notation d'un fonds commun de placement

- Les bases des fonds d'actions

-

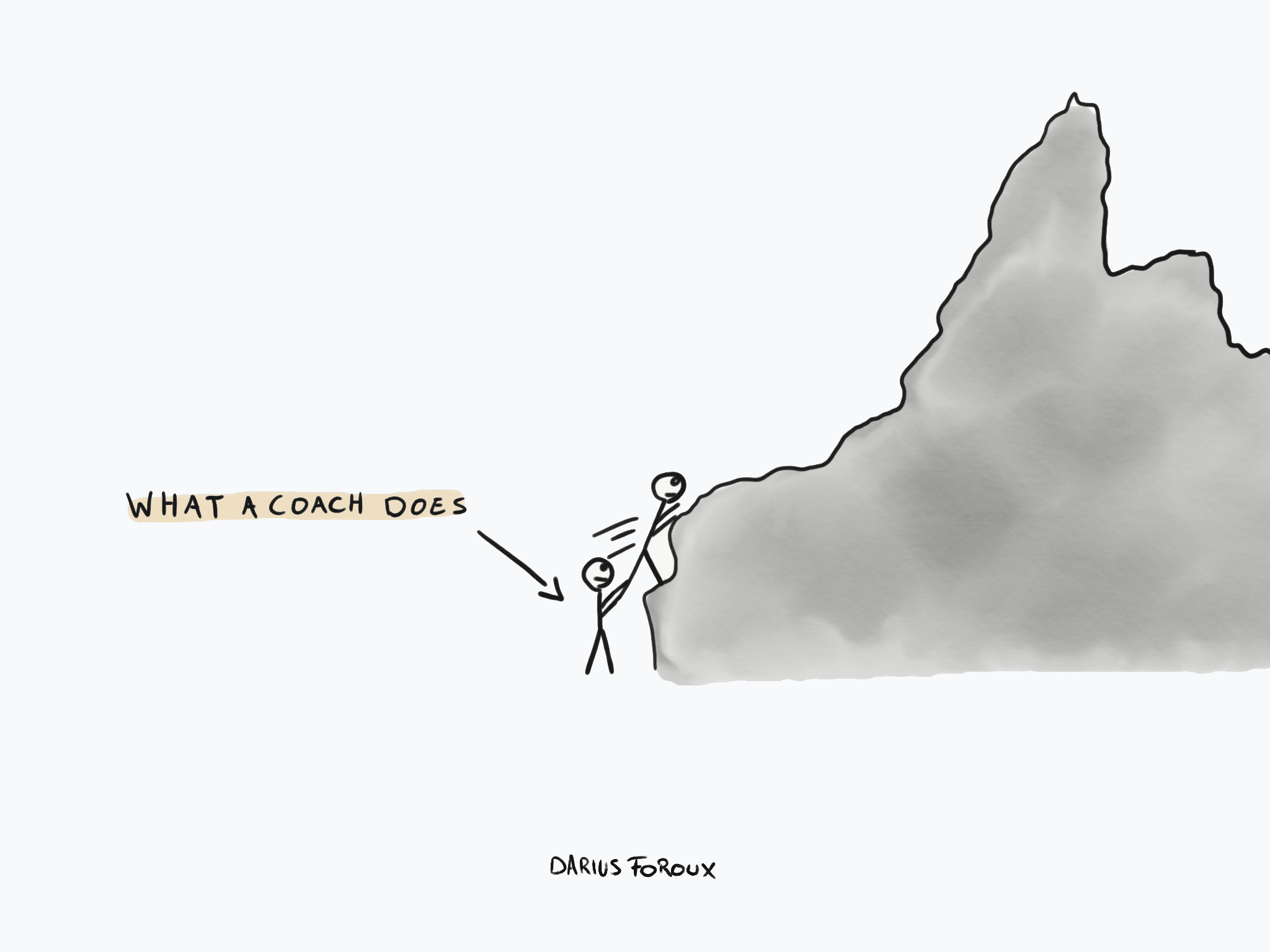

Le guide ultime pour embaucher un entraîneur

Le guide ultime pour embaucher un entraîneur Le mot, « coach » existe depuis les années 1800 et était utilisé pour les tuteurs privés. Finalement, les entraîneurs sont devenus dominants dans le sport. Mais au cours des dernières décennies, le co...

-

Quel est le prix de l'éther?

Quel est le prix de l'éther? Éther :Foie haché, ou calme avant la tempête ? Quoi de neuf avec le prix de léther? Si vous avez acheté BTC ou LTC le 11 octobre, 2017, vous avez vu des gains de 10% par le 12. Si vous avez acheté E...

-

Qu'est-ce que le forfait 30-60-90 jours ?

Qu'est-ce que le forfait 30-60-90 jours ? Le plan de 30-60-90 jours énonce les actions quun individu a lintention de prendre au cours de ses trois premiers mois de travail. Fixer des objectifs clairs et une vision de leurs compétencesRéseauta...

-

Taux des comptes d'épargne des banques américaines

GaudiLab/Shutterstock U.S. Bank propose un compte dépargne standard qui rapporte le même APY, quel que soit votre solde. Si la banque est connue pour innover, Le compte dépargne de la banque américa...