6 actions qui ont survécu à la perturbation de leurs industries

Lorsque Eastman Kodak a déposé une demande de mise en faillite en 2012, il était difficile d'être surpris. D'ici là, les appareils photo argentiques étaient un produit analogique dans un monde numérique. Et quand le jour même des comptes est arrivé pour Blockbuster Video et pour les librairies Borders, les nostalgiques d'entre nous ont peut-être ressenti un pincement au cœur, malgré l'avoir vu venir. De l'arbre, seul Kodak existe encore ou se négocie publiquement, au prix d'un sou de 2 $ l'action.

Ces entreprises ont été perturbées, détrônées par des forces qui ont rendu leurs produits ou services obsolètes. Au fur et à mesure que nous sommes devenus plus avancés sur le plan technologique, ce genre de perturbation est devenu plus fréquent. En 1964, l'ancienneté moyenne d'une entreprise dans l'indice Standard &Poor's 500 - qui représente 500 grandes entreprises américaines - était de 33 ans, selon le cabinet de conseil Innosight. D'ici 2016, c'était 24 ans, et l'entreprise prévoit qu'elle passera à 12 ans d'ici 2027.

Il appartient à l'investisseur à long terme, alors, choisir des actions qui ne risquent pas de s'effondrer face à des défis persistants. Les actions ci-dessous sont équipées pour offrir des performances à long terme malgré les perturbations actuelles ou potentielles au sein de leurs industries. Certains se négocient à des valorisations élevées, et tous pourraient être affectés négativement par un marché baissier ou une récession. Mais si vous êtes prêt à tenir sur le long terme, ces entreprises devraient générer des rendements sains. Les prix et autres données sont en date du 6 septembre.

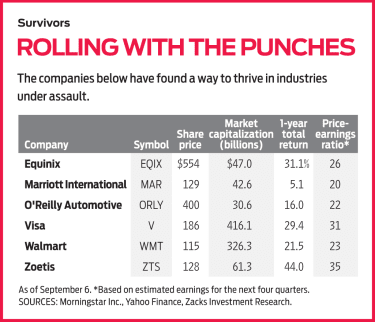

Equinix (symbole EQIX, 554 $). Equinix a déjà prouvé qu'il pouvait prospérer malgré les perturbations technologiques. Equinix a commencé comme une entreprise de "colocation", location d'espaces dans des centres physiques pour le stockage de données et l'équipement de réseaux informatiques des entreprises. "Cela a essentiellement servi de rampe d'accès à Internet, " dit Mike Lippert, gestionnaire de portefeuille au fonds Baron Opportunity.

Puis vint le nuage, et l'inquiétude généralisée des investisseurs que les entreprises achemineraient leur travail informatique via les centres de données des principaux fournisseurs de cloud public, comme Amazon Web Services et Microsoft Azure, rendant obsolètes les centres de colocation comme Equinix. Au lieu, dit Lippert, Equinix adapté, en partenariat avec les principaux acteurs du cloud afin que les centres Equinix puissent fonctionner comme des centres d'échange où les clients accèdent à de nombreux services de cloud public. Par exemple, un client professionnel d'Equinix peut accéder à différents clouds publics, comme AWS et Azure, ainsi que des applications logicielles basées sur le cloud, comme Salesforce et Workday, dans un endroit.

Les centres d'Equinix disposent de quatre fois plus d'interconnexions que son deuxième concurrent, et la société devrait augmenter régulièrement ses ventes au fur et à mesure qu'elle étend sa capacité à répondre à une forte demande pour son activité, dit Keith Snyder, un analyste à la société de recherche en investissement CFRA. Equinix, qui est structurée comme une fiducie de placement immobilier, n'est plus bon marché après un retour de 60% jusqu'à présent cette année. Mais Lippert le considère comme une participation solide à long terme qui peut générer une croissance annuelle des fonds provenant des opérations (une mesure de la rentabilité du FPI) à un taux de pourcentages à un chiffre au cours de la prochaine décennie.

Marriott International (MAR, 129 $). Les sites Web de partage de domicile sont un problème croissant pour les hôtels. Airbnb répertorie plus de 6 millions de propriétés sur son site (contre 300, 000 début 2014) — un chiffre redoutable, considérant qu'il y a 17 millions de chambres proposées dans les hôtels du monde entier.

L'intrusion a limité le pouvoir de fixation des prix des hôtels, dit Becky Baker, gestionnaire de portefeuille chez Fidelity Select Leisure. Jusqu'à présent en 2019, revenu par chambre disponible, une mesure de la rentabilité de l'hôtel, n'a augmenté que de 1%, et Baker ne voit pas la croissance reprendre beaucoup de sitôt. Mais au milieu du marasme de l'hôtel, Marriott est bien placé, avec de meilleures perspectives de croissance que ses concurrents, elle dit.

Pour aider les choses, Marriott ne possède pratiquement aucune de ses 1,3 million de chambres à la pointe de l'industrie; 97% d'entre elles sont soit gérées par l'entreprise, soit exploitées en franchise. De tels accords permettent à Marriott de percevoir des frais récurrents auprès des propriétaires et des franchisés des hôtels. Le modèle ne nécessite pratiquement aucun capital de Marriott pour ouvrir un nouvel hôtel, Boulanger dit, et l'entreprise augmente son offre de chambres plus de deux fois plus rapidement que le reste de l'industrie. Marriott prévoit d'en ajouter jusqu'à 295, 000 nouvelles chambres d'ici 2021, un mouvement que la société s'attend à augmenter le bénéfice par action jusqu'à 15% annualisé par rapport aux niveaux de 2018.

O'Reilly Automobile (ORLY, 400 $). Quand Amazon est entré dans le secteur des pièces détachées automobiles en 2017, les actions du vendeur de pièces automobiles O'Reilly ont chuté brutalement. O'Reilly n'aurait pas été le premier magasin à fermer ses portes par l'expédition rapide du méga détaillant, prix bas et vaste inventaire. Mais les actions d'O'Reilly ont rebondi lorsque la société a montré qu'elle possédait l'un des rares modèles commerciaux à être isolé de la menace omniprésente du commerce électronique.

O'Reilly vend des pièces et des outils de rechange aux mécaniciens professionnels et aux bricoleurs. Avec environ 5, 300 magasins, presque tous situés à moins de 300 miles d'un centre de distribution, O'Reilly peut expédier rapidement aux mécaniciens qui ont besoin de pièces spécifiques dans un court délai. "Si vous ne pouvez pas expédier une pièce en 30 à 45 minutes, vous ne resterez pas longtemps un distributeur préféré. Amazon propose une livraison le jour même, mais ils ne peuvent pas bouger aussi vite, ", déclare Ira Rothberg, gestionnaire de portefeuille de Hennessy Focus. Et le personnel de vente au détail d'O'Reilly offre des conseils et une expertise pour la foule de bricolage qui est plus difficile à trouver chez un grand détaillant en ligne, il dit.

O'Reilly dépassera probablement ses concurrents en termes de croissance de l'espace de stockage, ventes et bénéfices au cours des prochaines années, et il devrait bénéficier de l'âge croissant des véhicules en circulation, ce qui devrait créer une demande pour plus de réparations, dit l'analyste de CFRA Garrett Nelson. Il voit ses revenus augmenter de 8,7% en 2019, suivi d'une augmentation de 15,7% en 2020. Il estime que l'action est un "achat solide".

K9I-UNDISRUPTABLE.a.indd

Visa (V, 186 $). Essentiellement le plus grand collecteur de péage au monde sur les paiements électroniques, Visa a bénéficié d'un abandon de l'argent liquide depuis des décennies. Mais la firme doit d'abord admettre que les innovations dans le commerce mobile et les paiements peer-to-peer, ainsi que les avancées technologiques (y compris la croissance des appareils connectés à Internet), continuera à s'étendre et à changer radicalement la façon dont les gens et les entreprises échangent de l'argent. Visa a estimé que le nombre d'appareils utilisés pour effectuer des paiements et le nombre de façons de les accepter seront multipliés par 10 d'ici 2022.

Les analystes de la société de services financiers William Blair affirment que Visa est restée à l'avant-garde, investir dans des entreprises de technologie financière et établir des partenariats avec elles pour garantir que les paiements électroniques du futur "se déroulent sur les rails de Visa".

Visa a bénéficié de l'émergence des plateformes de paiement électronique telles que PayPal et sa filiale Venmo, dont les clients financent en grande partie les paiements par cartes de crédit et de débit, dit Brandon Ladoff, co-gérant du fonds Polen Growth.

Se négociant à 31 fois les bénéfices estimés pour les 12 mois à venir, Les actions Visa ne sont pas à prix d'aubaine. Mais Ladoff voit beaucoup de place pour une croissance à long terme, d'autant plus que 85 % des transactions mondiales sont toujours exécutées en espèces. Il s'attend à ce que Visa augmente ses revenus à un taux de pourcentage annuel chez les adolescents au cours de la prochaine demi-décennie.

Walmart (WMT, 115 $). Lorsqu'il s'agit de perturbations de la vente au détail, Walmart est "le seul détaillant américain qui peut concurrencer de manière globale l'offre de vente au détail d'Amazon, " dit l'analyste de Morningstar Zain Akbari.

L'activité d'épicerie de Walmart donne à l'entreprise un avantage sur Amazon. L'épicerie représente plus de la moitié des ventes des magasins Walmart aux États-Unis. Les vastes installations et parkings de Walmart sont optimisés pour les modèles d'achats dits « click and pick » (commande en ligne et retrait en magasin), ce qui sera plus difficile à exécuter pour Amazon dans ses magasins Whole Foods, déclare Mark Finn, gestionnaire de fonds Price Value de T. Rowe. Les offres d'épicerie de Walmart conduisent les clients vers des marchandises plus rentables dans le reste du magasin, dit Akbari.

Walmart dynamise son activité de commerce électronique naissante, qui ne représente que 4,7% des ventes nettes de la division américaine, dit Nelson de CFRA. Il dit que Walmart est bien placé pour desserrer l'emprise d'Amazon sur le commerce électronique, après avoir introduit en mai la livraison gratuite le lendemain pour les commandes de plus de 35 $ (sans frais comparables au coût d'adhésion annuel d'Amazon Prime). Il prévoit une croissance des ventes e-commerce de 35% au cours de l'exercice qui se termine en janvier, par rapport à l'année précédente. Cela devrait aider Walmart (négociant à 23 fois les bénéfices annuels) à combler l'écart de valorisation sur Amazon (négociant à 71 fois les bénéfices), dit Nelson. Il évalue les actions de Walmart comme un « achat ».

Zoetis (ZTS, 128 $). La mauvaise nouvelle pour les fabricants de médicaments est que la baisse des prix des médicaments sur ordonnance est un objectif bipartite, une perturbation prometteuse des anciens modèles de tarification et des cours boursiers volatils. L'administration Trump réfléchit à un plan qui baserait les paiements de Medicare pour certains médicaments sur les prix inférieurs payés pour ces médicaments dans d'autres pays. Et les analystes disent qu'un système à payeur unique, tel que celui proposé dans le cadre des régimes Medicare for All, pourrait réduire considérablement le pouvoir de fixation des prix des entreprises pharmaceutiques.

Zoetis, qui fabrique des médicaments, vaccins et diagnostics pour animaux de ferme et animaux de compagnie, pas besoin de s'inquiéter de tout ça. Comme le note l'analyste de Morningstar Debbie Wang, l'industrie de la santé animale « manque de grands acteurs comme Medicare, les gouvernements à payeur unique ou les grandes compagnies d'assurance" qui pourraient potentiellement affecter les prix des fabricants de médicaments. Zoetis est peu concurrencé par les génériques, et les propriétaires d'animaux de compagnie et de gros bétail paieront une prime pour les ordonnances d'une entreprise en qui ils ont confiance, déclare le gestionnaire de fonds Ladoff.

Contrairement à bon nombre de ses concurrents, les divisions de santé animale des sociétés pharmaceutiques humaines, Zoetis peut se concentrer sur le développement de traitements ciblant exclusivement les maladies animales. Les analystes du Credit Suisse sont optimistes quant au portefeuille de traitements de la société, et ils pensent que Zoetis augmentera ses bénéfices de 14% en 2019, suivi d'une hausse de 11% en 2020. Bien que les actions obtiennent une note de "surperformance" du Credit Suisse, il convient de noter qu'ils se négocient actuellement à 35 fois les bénéfices annuels, contre un P/E moyen à terme de 25 au cours des cinq dernières années.

-

Qu'est-ce que l'indice Hang Seng (HSI) ?

Lindice Hang Seng (HSI) est un indice boursier de Hong Kong. Il enregistre et surveille les variations quotidiennes des cours des actions des 50 plus grandes sociétés boursières de Hong Kong. Comme le

-

Jalons financiers : Guide du jeune marié sur l'argent

Nos vœux « pour le plus riche ou le plus pauvre » ne tiennent pas toujours, Malheureusement. Une étude de 2014 de lAmerican Psychological Association révèle que près dun tiers des couples pensent qu

-

La règle alternative de hausse (AKA Short Sale Restriction),

Expliqué Suite à la crise financière, Le Congrès a mis en place de nombreuses nouvelles règles qui, espéraient-ils, empêcheraient un autre quasi-effondrement du système financier mondial. Une tel

-

Quelle est la cote de crédit moyenne?

Vous avez plus dun pointage de crédit, et ils ne sont peut-être pas tous les mêmes. Cela rend difficile de déterminer la cote de crédit moyenne. Mais quand les gens parlent de cotes de crédit moyenn

Fonds d'investissement public

-

Que faire si vous ne pouvez pas payer vos factures

Que faire si vous ne pouvez pas payer vos factures Si vous faites face à la réalité dune situation « Je ne peux pas payer mes factures », alors votre stress financier peut être à travers le toit. Et cest tout à fait compréhensible ! Personne naime ren...

-

Comment fonctionne le remboursement de la taxe foncière en Pennsylvanie

Comment fonctionne le remboursement de la taxe foncière en Pennsylvanie Cet article a été vérifié par nos rédacteurs en chef et la candidate CPA Janet Murphy, spécialiste produit senior chez Credit Karma Tax®. De nombreux États offrent une forme dallégement fiscal pour...

-

Les dépôts de garantie sont-ils déductibles des impôts ?

Les dépôts de garantie sont-ils déductibles des impôts ? Les dépôts de garantie sont des actifs ou des passifs, vous ne pouvez donc pas les déduire comme dépenses en tant que locataire et vous navez pas besoin de les déclarer comme revenus sur les déclarati...

-

Différence entre l'assurance responsabilité et l'assurance collision

Différence entre l'assurance responsabilité et l'assurance collision Les automobilistes prudents évaluent les polices dassurance en fonction des circonstances individuelles lorsquils choisissent les types et les montants dassurance automobile nécessaires. Comprendre le...