La grande crise financière 10 ans après :Bear Stearns racheté par JPM

En 2008, JPMorgan Chase &Co. (NYSE :JPM) a annoncé qu'elle allait acquérir Bear Stearns dans une bourse qui valorisait la banque à 2 $ par action. En juillet dernier, deux fonds spéculatifs Bear Stearns ont déposé le bilan. Les pertes pour les investisseurs du Bear Stearns High-Grade Structured Credit Strategies Fund et du Bear Stearns High-Grade Structured Credit Strategies Enhanced Leveraged Fund ont finalement été estimées à près de 1,8 milliard de dollars.

Comment une telle somme a-t-elle été anéantie, et qu'est-ce qui s'est passé qui a finalement déclenché la chute de toute la banque d'investissement ?

Un acteur vedette

En octobre 2003, Bear Stearns Asset Management a annoncé le lancement du Bear Stearns High-Grade Structured Credit Strategies Fund (High-Grade Fund) dans le but de « rechercher un revenu courant élevé et une appréciation du capital par rapport au LIBOR, principalement grâce à des investissements à effet de levier dans des titres de financement structuré de qualité avec un accent sur les titres financiers structurés notés triple A et double A."

Pour obtenir un effet de levier, le fonds a emprunté sur ses actifs sous-jacents. Une transaction décrite dans un procès ultérieur par Bank of America concernait un titre étiqueté CDO au carré, qui était un instrument de dette dont la garantie initiale était constituée des actifs sous-jacents des deux fonds spéculatifs.

JP Morgan Chase a prêté 12,9 milliards de dollars, et cela a très bien fonctionné à la fois pour le fonds et ses gérants Ralph Cioffi et Matt Tannin.

Affaire risquée

Au fur et à mesure que les récompenses s'accumulaient, Cioffi, dit-on, a commencé à prendre plus de risques en recherchant des investissements à haut rendement mais moins crédibles. Un e-mail de février 2007 de Tannin qui a été cité dans un procès montre ses inquiétudes quant à l'appétit pour le risque de son collègue - « Incroyable. Il est incapable de se retenir."

Fort du succès du High Grade Fund, près de trois ans plus tard, le fonds de gestion d'actifs a opté pour une autre offre. Le Bear Stearns High-Grade Structured Credit Strategies Enhanced Leveraged Fund (Enhanced Fund) a été lancé en août 2006.

Une partie du capital a été transférée de l'ancien « fonds à effet de levier » dans son propre état financier vers le nouveau « fonds à effet de levier ». Le nouveau fonds a permis des niveaux d'effet de levier plus élevés que l'ancien.

Mais cela a créé un nouveau problème :même si le mandat des fonds était d'investir 90 % du corpus dans des titres notés AAA et AA, les 10 pour cent restants étaient des investissements très risqués qui sont passés inaperçus dans le portefeuille. Et les niveaux d'allocation ont commencé à baisser.

De l'aveu même des fonds en mai 2007, « le pourcentage de garanties sous-jacentes dans nos structures de première qualité garanties par des hypothèques « subprime » est d'environ 60 %. »

Signes de problèmes

À la fin de cette année-là, le marché des prêts hypothécaires à risque avait commencé à s'effriter et les investisseurs avaient commencé à se poser des questions. Même parmi les gestionnaires des fonds, certaines inquiétudes ont été soulevées mais, Cioffi haussa les épaules.

Les gestionnaires de fonds ont organisé plusieurs appels aux investisseurs pour tenter d'apaiser les craintes croissantes des investisseurs et les assurer de la santé des fonds. Des appels aux investisseurs ont eu lieu en janvier et en avril et dans ce dernier, Cioffi a affirmé que si les prix des CDO restaient où ils étaient, le fonds High Grade générerait un rendement de 8 % tandis que le fonds Enhanced Leverage produirait un rendement de 6 %.

Ces troubles se sont aggravés au cours des semaines à venir, mais au lieu d'être clair, les gestionnaires de fonds ont contacté des investisseurs institutionnels à la recherche d'un plus grand nombre de prêts.

Alors que le marché immobilier poursuivait sa spirale descendante, les créanciers des fonds sont devenus nerveux au sujet de la valeur des actifs sous-jacents. Ils ont demandé des liquidités supplémentaires en garantie, d'une manière qui, pour un investisseur individuel, s'apparenterait à un appel de marge.

Pendant ce temps, les fonds eux-mêmes étaient dans le rouge. Moins de six mois, le fonds Enhanced Leverage affichait déjà des rendements négatifs, tandis que la séquence de rendements positifs record de 40 mois du fonds plus ancien a également été battue.

la dèche

Cependant, en privé Cioffi a commencé à perdre confiance. Dans un 15 mars, 2007 e-mail à un collègue, il a presque admis sa défaite-

« J'ai peur de ces marchés. Matt a dit que c'était soit une fusion, soit la plus grande opportunité d'achat de tous les temps, Je penche plus vers le premier. Comme nous en avons discuté, ce ne sera peut-être pas un effondrement pour l'économie en général, mais dans notre monde, ce sera le cas. Wall Street sera martelée de poursuites judiciaires, les concessionnaires perdront des millions et le commerce des cdo ne sera pas le même pendant des années. »

En une semaine environ, Cioffi a demandé à racheter 2 millions de dollars de son investissement personnel du fonds Enhanced Leverage. Mais cela n'a pas empêché les gestionnaires de fonds d'essayer de lever des fonds auprès d'investisseurs vantant leur propre argent dans les fonds. Une plainte de la SEC allègue qu'ils ont collecté près de 23 millions de dollars de nouveaux abonnements pour la date de souscription du 1er mai.

Assez rapidement, cela a cessé de fonctionner car les investisseurs ont cherché à récupérer leur argent.

Crise de liquidité

Les fonds avaient gagné beaucoup d'argent dans des stratégies risquées mais surtout peu liquides, et cela rendait très difficile la détermination de la valeur réelle des actifs détenus par les fonds. Les fonds utiliseraient une méthode de la juste valeur pour arriver à l'évaluation, et cela a également pris en compte les notes attribuées par d'autres courtiers en valeurs mobilières sur la base des transactions ayant lieu sur les actifs sous-jacents.

Selon la note du commissaire aux comptes dans les états financiers des fonds clos en décembre 2006, la valeur de 70,19 % des titres détenus par le fonds High Grade (d'une valeur de 616 millions de dollars) et 63,1 % des titres détenus par le fonds Enhanced Leverage ont été estimées selon la méthode de la juste valeur en l'absence de valeurs marchandes facilement vérifiables.

L'auditeur a également averti que ces valeurs pourraient différer de toute valeur qui pourrait être déterminée s'il existait un marché pour ces titres.

Le problème était, au cours des dernières semaines, alors même que les gestionnaires tentaient de vendre des actifs pour faire face à une partie de cette pression de rachat, il n'y avait guère de marché pour les valeurs mobilières. Plus loin, une fois que le mot de troubles à la caisse est sorti, aucun acheteur n'a émergé.

À la fin, ce n'était tout simplement pas suffisant.

Temps de fin

Selon les documents déposés auprès de la Commission d'enquête sur la crise financière, fin mars 2006, le fonds High Grade comptait 924 millions de dollars d'investisseurs tandis que le fonds Enhanced Leverage avait 638 millions de dollars. Les positions longues cependant, s'élevaient respectivement à 9,6 milliards de dollars et 11,15 milliards de dollars, selon le New York Times.

.La performance n'avait rien d'enthousiasmant non plus. Pour mai 2006, le fonds High Grade a enregistré un rendement de -3,6% tandis que le fonds Enhanced Leverage a enregistré un rendement de -13,2%. Ces chiffres étaient meilleurs que les -5,08% et -18,9% respectivement enregistrés pour avril.

Face à des ordres de rachat d'une valeur de 550 millions de dollars, 187 $ dans le fonds High Grade et 363 $ dans le fonds à effet de levier amélioré Bear Stearns a suspendu les rachats des deux fonds le 7 juin. 2006.

Le 20 juin, Reuters a rapporté que Merrill Lynch avait saisi pour 800 millions de dollars d'actifs du fonds afin de les vendre et de recouvrer ses cotisations.

Six jours plus tard, Bear Stearns s'est engagé sur une ligne de crédit de 1,6 milliard de dollars pour renflouer les fonds, mais s'est rendu compte assez tôt qu'il restait peu à récupérer.

"Les estimations préliminaires montrent qu'il n'y a effectivement plus de valeur pour les investisseurs dans le fonds à effet de levier amélioré et très peu de valeur pour les investisseurs dans le fonds de haute qualité au 30 juin, 2007. À la lumière de ces retours, nous avons l'intention de rechercher une liquidation ordonnée des Fonds au fil du temps, " a déclaré le président et chef de la direction de Bear Stearns, James Cayne, dans une lettre aux clients le 17 juillet.

La fin était loin d'être ordonnée cependant, comme de nombreux litiges sont nés de l'effondrement de ces fonds à commencer par ceux autour de leur dépôt de bilan, aux accusations civiles et pénales de la SEC contre les gestionnaires de fonds. Cioffi et Tannin ont tous deux été acquittés dans l'affaire pénale tandis que l'action civile était réglée. Bear Stearns a également été poursuivi par de nombreux investisseurs ainsi que par ses prêteurs pour avoir déformé les performances des fonds.

L'action de la société mère a également été touchée par toutes les nouvelles négatives qui ont émané de la faillite du hedge fund, mais ce n'était pas la seule raison pour laquelle la banque d'investissement qui se négociait à près de 170 $/action début 2007 a finalement été vendue à 2 $ par action à JP Morgan en 2008.

-

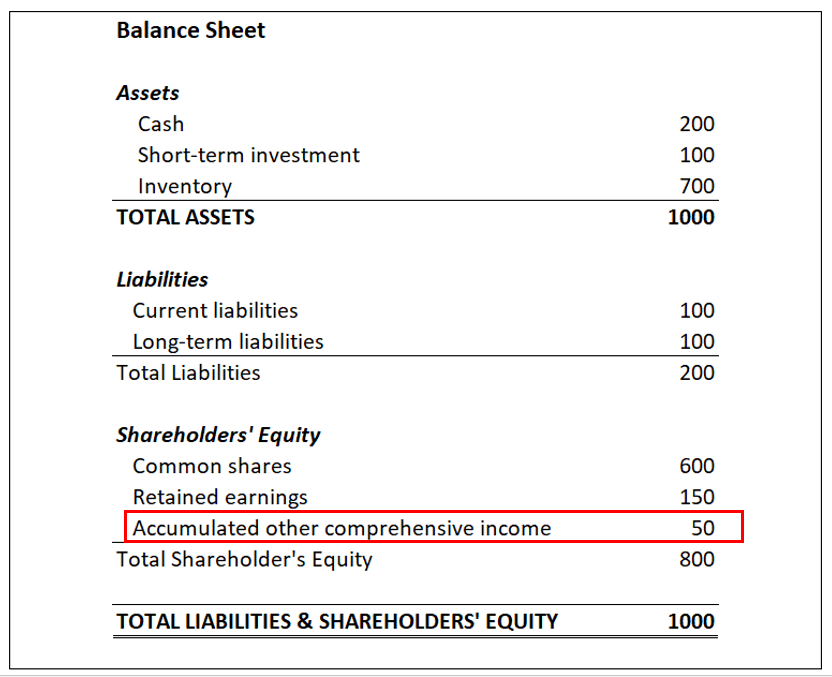

Qu'est-ce que le cumul des autres éléments du résultat global (AOCI) ?

Le cumul des autres éléments du résultat global (AOCI) sont des gains et des pertes spéciaux qui sont répertoriés comme des éléments spéciaux dans la section capitaux propres du bilan dune entrepriseB

-

Qu'est-ce que la stratégie commerciale par rapport au modèle commercial ?

La création et la gestion réussie dune entreprise impliquent de différencier la stratégie commerciale du modèle commercial. Pour atteindre leurs objectifs et réussir, les propriétaires doivent adopter

-

Devrez-vous repousser votre retraite? Ou pouvez-vous prendre votre retraite à temps ?

La plupart dentre nous ont grandi en croyant que la retraite consistait à amasser un gros pécule, puis à retirer 4 % par an après avoir cessé de travailler pour toujours, heureux de visiter ses petits

-

Comment tenir un grand livre financier personnel

La comptabilité de base impose que les débits soient saisis dans la colonne de gauche, tandis que les crédits sont inscrits à droite. Un grand livre personnel fonctionne de la même manière quun regis

Fonds de couverture

-

Les 5 seules règles d'achat d'une maison que vous devez savoir

Les 5 seules règles d'achat d'une maison que vous devez savoir Acheter une maison peut être stressant et compliqué. Mais si vous suivez seulement cinq règles de base, vous rendrez le défi dacheter une maison un peu moins intimidant. 1. Rencontrez un prêteur hyp...

-

Une étude extrêmement évidente révèle un avenir troublant du shopping

Une étude extrêmement évidente révèle un avenir troublant du shopping Les prix Ig Nobel sont les Razzies du monde scientifique. Depuis près de 30 ans, Les collèges de Harvard et de Radcliffe ont organisé une célébration de « projets de recherche qui » font dabord rire...

-

Prenez votre temps pour penser

Prenez votre temps pour penser Javais lhabitude de penser que les gens intelligents sont des penseurs rapides. Il na jamais pris mon temps pour réfléchir. « Il pense sur ses pieds. Il est vraiment intelligent. Je lai essayé pendant...

-

Vous manquez ces 3 façons de réclamer plus de sécurité sociale ?

Vous manquez ces 3 façons de réclamer plus de sécurité sociale ? Les coûts de la retraite senvolent dans un contexte de hausse des prix, problèmes dinflation LAdministration de la sécurité sociale envisage daugmenter les paiements de retraite lannée prochaine pou...