Vous manquez ces 3 façons de réclamer plus de sécurité sociale ?

Les coûts de la retraite s'envolent dans un contexte de hausse des prix, problèmes d'inflation

L'Administration de la sécurité sociale envisage d'augmenter les paiements de retraite l'année prochaine pour compenser la hausse de l'inflation. Lydia Hu de FOX Business avec plus.

Lorsque vous prendrez votre retraite, vous aurez une tonne de temps libre qui, espérons-le, sera occupé à faire des activités que vous aimez. Mais puisque vous ne travaillerez pas, vous n'aurez pas non plus de salaire.

Vous aurez encore des factures, bien que, vous aurez donc besoin d'un revenu de remplacement. Si vous êtes admissible, La sécurité sociale sera l'une des sources de revenus. Voici comment vous pouvez vous assurer de maximiser ce paiement.

1. Gagnez plus d'argent

Il y a beaucoup de choses qui entrent dans le calcul de vos prestations de sécurité sociale. Et l'un d'eux est combien vous gagnez. Vos revenus mensuels moyens indexés, ou AIME, sont déterminés à partir de votre salaire -- plus votre revenu est élevé, plus vos avantages potentiels seront.

Idéalement, vous recevrez des augmentations de salaire annuellement, ce qui augmentera vos revenus tout au long de votre vie professionnelle. Mais ce n'est pas toujours le cas. Au lieu, vous pouvez avoir un emploi où votre salaire stagne. Cela ne veut pas dire que vous ne pouvez pas gagner plus d'argent, bien que.

Si vous pouvez rechercher un emploi mieux rémunéré, cela pourrait non seulement vous aider à mieux payer vos factures actuelles, mais pourrait également vous préparer à un chèque de paie plus important lorsque vous prendrez votre retraite. Les salaires d'un travail secondaire comme un emploi à temps partiel et un travail de concert comptent également. Et si vous n'êtes pas complètement au maximum à temps avec votre travail actuel, trouver un revenu supplémentaire pourrait vous aider à augmenter ce nombre.

2. Retarder la prise de sécurité sociale

Vous avez droit à votre prestation standard lorsque vous atteignez l'âge de la retraite à taux plein (FRA). C'est l'âge de 66 ans si vous êtes né entre 1943 et 1954, 67 ans si vous êtes né après 1960, et quelque part entre si vous êtes né entre 1955 et 1959. Vous pouvez adhérer à la Sécurité sociale dès l'âge de 62 ans, mais vous bénéficierez d'une réduction de salaire pour chaque année où vous en bénéficierez plus tôt. Et vous pouvez le retarder jusqu'à 70 ans et vous obtiendrez une augmentation de salaire pour chaque année d'attente.

Donc, si vous recherchez le paiement le plus élevé, attendre jusqu'à 70 ans pour profiter de cette prestation pourrait aider.

Contrôler quand vous prenez la sécurité sociale n'est peut-être pas aussi simple, bien que, et d'autres facteurs comme le besoin de cette source de revenu peuvent entrer en ligne de compte. Combien de temps vous pourriez vivre jouera également un rôle dans le moment où c'est un bon moment pour vous de profiter de cet avantage. Plus vous vous attendez à vivre longtemps, plus cela pourrait avoir du sens de retarder. Mais si vous pensez qu'il y a une chance que vous ayez une courte espérance de vie, le prendre plus tôt peut être mieux, même si cela signifie un paiement réduit.

3. Travaillez le plus longtemps possible

Votre cotisation à la Sécurité Sociale prendra en considération vos 35 années de revenus les plus élevées, donc travailler au moins aussi longtemps est dans votre meilleur intérêt. Si vous n'avez pas tout à fait autant d'années de revenu, ceux que vous n'avez pas comptés comme des zéros, ce qui pourrait réduire votre paiement. Vous pouvez voir comment les années sans travail seraient calculées ci-dessous :

- Vous avez travaillé et cotisé à la Sécurité sociale pendant 25 ans.

- L'AIME pour vos 25 années de travail sera calculé.

- Les 10 années restantes compteront comme des zéros.

Il y a aussi un avantage si vous travaillez plus de 35 ans car seul votre salaire le plus élevé sera pris en compte. Vous pouvez voir ci-dessous comment cela pourrait être très utile si vous êtes quelqu'un qui a reçu des augmentations de salaire régulières.

- Vous avez travaillé et cotisé à la Sécurité sociale pendant 45 ans.

- Votre revenu a commencé à 25 $, 000 et augmenté de 5 $, 000 par année pour chaque année où vous avez travaillé pour un revenu final de 250 $, 000.

- Vos 10 premières années de travail lorsque vous avez gagné 25 $, 000 à 75 $, 000 sont exclus de votre calcul, augmenter votre paiement.

Le montant que vous recevez en paiements de sécurité sociale chaque mois pourrait faire une énorme différence dans la façon dont vous pouvez payer vos factures, surtout s'il s'agit de votre seule ou principale source de revenu à la retraite. Mais pour en tirer le meilleur parti, il faudra planifier bien avant de le prendre. Et plus tôt vous commencez à y penser, plus vous aurez de contrôle sur l'ampleur de cet avantage.

Le Motley Fool a un politique de divulgation .

-

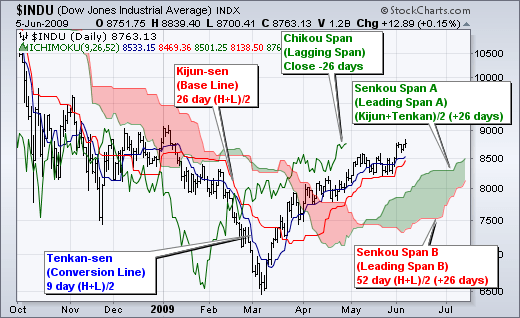

Qu'est-ce que le nuage Ichimoku ?

Le Cloud Ichimoku est une analyse techniqueAnalyse technique - Un guide du débutantLanalyse technique est une forme dévaluation dinvestissement qui analyse les prix passés pour prédire lévolution futu

-

Ai-je besoin d'une preuve d'assurance pour transférer un titre?

Si vous êtes en train dacheter un nouveau véhicule, cest probablement une période excitante pour vous. À la fois, beaucoup de paperasse est impliquée dans lachat dune voiture et le transfert du titre

-

Non,

Les masques dHalloween ne tiennent pas à lécart du COVID Au cours de lété, le slogan le plus approprié pour ces temps étranges est venu de certains dirigeants de parcs dattractions au Japon. Dans

-

Définition des valeurs de propriété

La « valeur de la propriété » fait référence à la juste valeur marchande dun bien donné, bien que le prix réel de la propriété puisse être supérieur ou inférieur. La valeur de la propriété tient compt

se retirer

- Régime IRA

- La facture de retraite pourrait faire de l'IRS votre plus grand bénéficiaire de l'IRA,

- La Loi sur la sécurité du revenu de retraite des employés

- Des emplois peu rémunérés qui rapportent gros à la retraite

- Les meilleures villes de retraite si vous n'avez pas épargné 1 million de dollars

- Un coach de retraite numérique gratuit vise à éliminer l'angoisse de la planification de la retraite

-

Que faire avec une aubaine

Que faire avec une aubaine Théoriquement, une aubaine soudaine devrait réduire vos soucis financiers. Qui napprécie pas de devenir soudainement plus riche ? Cependant, prendre de bonnes décisions avec une grosse injection dar...

-

3 ajouts à la maison qui augmenteront vos tarifs d'assurance

3 ajouts à la maison qui augmenteront vos tarifs d'assurance Lune des joies (et des maux de tête) de laccession à la propriété est de se lancer dans des projets de rénovation qui transformeront votre maison en la maison de vos rêves. Bien que personne ne satt...

-

Starter Home vs. Maison pour toujours

Starter Home vs. Maison pour toujours Que vous soyez prêt à acheter une maison maintenant ou que vous planifiez votre avenir, vous avez beaucoup de choix à faire ! Lune des premières choses que vous devez décider est dacheter une « maison...

-

Sept actions à vendre immédiatement

Sept actions à vendre immédiatement Shah Gilani Les bonnes actions peuvent vous rendre riche et changer votre vie. Les tort actions, cependant... Ils peuvent faire bien plus que simplement sous-performer. Si seulement! Ils peuvent ...