La campagne de démonétisation de l'Inde a stimulé les banques et les start-ups,

Lorsque le Premier ministre indien Narendra Modi a annoncé le retrait de 500 (7,40 $ US) et de 1 , 000 (15 $ US) billets en circulation en novembre 2016, le gouvernement a déclaré que sa campagne de démonétisation freinerait l'économie souterraine de l'Inde et supprimerait l'utilisation d'espèces illicites et contrefaites dans l'économie.

S'il y a un secteur qui s'en sort particulièrement bien grâce à la décision du gouvernement, c'est le secteur bancaire.

Les banques ont reçu des dépôts d'une valeur de 6 000 milliards de yens (88 milliards de dollars américains) et les dépôts bancaires globaux auprès de la Reserve Bank of India ont atteint un niveau record de 4 300 milliards de yens (63,1 milliards de dollars américains) dans les deux semaines suivant l'interdiction de la monnaie.

La démonétisation était donc une décision bien planifiée en termes de santé du système bancaire indien. Cinq mois avant le départ, le montant total des actifs non productifs bruts (les prêts sont classés ainsi après 90 jours de non-paiement des intérêts ou du principal) pour les banques des secteurs public et privé était d'environ 6lakh crore (88 milliards de dollars).

Pour comprendre l'ampleur de ce problème, il faut voir le chiffre par rapport au total des prêts accordés par le système bancaire indien. Ce ratio correspondait à 11,8 % du total des crédits avancés en septembre 2016, et il devrait atteindre 12,5 % d'ici mars 2017.

La majeure partie de ces actifs non productifs provient de banques du secteur public, et ont été principalement prêtés pour financer le secteur des métaux de base et des produits métalliques, l'industrie textile et le secteur des boissons.

Dans son rapport sur la stabilité financière de décembre 2016, la Banque de réserve a noté que la qualité des actifs des banques du secteur public s'était encore détériorée entre mars et septembre 2016. Cela reflétait la santé défaillante du système bancaire indien, qui est un important fournisseur de crédit à l'industrie et aux entreprises. S'il n'est pas vérifié à temps, cela peut avoir de graves répercussions sur l'économie.

Ramener la monnaie

Appeler donc le lecteur de démonétisation un échec complet, comme l'ont fait alors de nombreux économistes et analystes financiers, est de ne pas respecter cette stratégie bien pensée pour sauver les banques indiennes. La démonétisation a rempli l'objectif de réintroduire la monnaie dans le système bancaire.

Au cours du premier mois, pratiquement tous les billets de banque démonétisés du pays étaient de retour dans les coffres des banques. Le flux soudain de liquidités vers les banques du secteur public leur a donné une bouée de sauvetage instantanée clairement visible dans tout le système bancaire.

Enrichi de ces gisements plus élevés, le plus grand prêteur du pays, la Banque d'État de l'Inde, réduit son taux directeur de 0,9%. En d'autres termes, après des difficultés à gérer des créances douteuses, après la démonétisation, les banques sont désormais en mesure de fournir des financements bon marché.

Non seulement les taux débiteurs ont été considérablement réduits, le taux du coût marginal au jour le jour des prêts sur fonds (le taux d'intérêt minimum en dessous duquel une banque ne peut pas prêter) est passé de 8,65 % à 7,75 %. Pendant ce temps, les taux des prêts à trois ans sont passés de 9,05 % à 8,15 %. Bien que ces pourcentages puissent sembler faibles, ce fut un énorme revirement, qui chancelaient sous la pression des créances douteuses.

Un autre secteur gagnant

Au milieu de la frénésie après la démonétisation, un autre secteur qui a connu un grand essor est celui des start-ups de technologie financière, y compris le portefeuille numérique et d'autres sociétés de paiement mobile. En raison de la pénurie de liquidités, de nombreuses personnes se sont tournées vers des portefeuilles numériques pouvant être utilisés avec des systèmes de paiement mobile, leur permettant de régler leurs achats avec leurs smartphones.

Les sociétés de portefeuilles numériques ont vu une augmentation sans précédent du nombre de personnes s'inscrivant à leurs services et ajoutant de l'argent à leurs portefeuilles après la démonétisation.

Parmi les entreprises de portefeuille mobile, Paytm était le plus grand bénéficiaire. Nous pouvons mesurer l'impact de la campagne de démonétisation sur son activité en regardant la base d'utilisateurs de l'entreprise, qui a atteint 160 millions – une multiplication par quatre depuis mai 2016. Le trafic de Paytm a augmenté de 435%, les téléchargements d'applications ont augmenté de 200 %, et la société a vu une augmentation de 250% de la valeur globale de la transaction.

En réalité, " Paytm karo " (au sens propre, "do Paytm") est devenu l'une des expressions les plus courantes au cours des premières parties de la campagne de démonétisation, et les secteurs traditionnellement fondés sur le cash, par exemple les petits commerçants et les transports en commun, tels que les taxis et les pousse-pousse automatiques, commencé à accepter Paytm.

La célébrité de Paytm était telle qu'elle figurait dans une étude de cas de la Harvard Business School sur la transformation de l'entreprise d'une plate-forme de recharge en ligne à la plus grande plate-forme de paiement mobile d'Inde.

Échec ultime

La course à la démonétisation, alors, pourrait être considéré comme une bénédiction pour l'évolution de l'Inde vers une économie sans numéraire et pour encourager les consommateurs à utiliser des plateformes de paiement numérique. Il soutient également l'initiative du gouvernement Digital India, qui vise à encourager les solutions de paiement sans numéraire à travers le pays en mettant en place des infrastructures technologiques.

Mais il est difficile d'évaluer si l'Inde est prête pour une économie sans numéraire. Les commerçants ont tendance à ne pas révéler leurs revenus réels pour éviter les impôts et les gens sont tellement habitués à payer des services en espèces que pour eux, passer à un nouveau mode de paiement nécessite un grand changement d'habitude.

La campagne de démonétisation du gouvernement, alors, peut être considéré comme un effort pour lutter contre la corruption et le flux d'argent noir comme indiqué, mais aussi pour forcer la population en général à adopter les options de paiement numérique.

Malheureusement, il semble avoir échoué dans les deux aspirations. Même si le principal objectif affiché de la démonétisation était de réduire l'ampleur de l'argent noir dans l'économie, pendant les deux premiers mois du trajet, près de 90 % des billets mis au rebut et démonétisés étaient de retour dans le système bancaire. Cela contraste avec l'attente du gouvernement selon laquelle environ 3 lakh crore (44 milliards de dollars américains) des billets mis au rebut ne reviendraient jamais car ils feraient partie des hordes d'argent noir.

La deuxième conséquence de l'évolution vers une économie sans numéraire peut également être un échec. Lorsque l'argent revient dans le système, de nombreux Indiens reviendront probablement aux transactions en espèces étant donné la dépendance excessive des transactions en espèces dans le pays en raison de problèmes de connectivité et de confidentialité limités liés aux transactions.

Finalement, la campagne de démonétisation a réussi à rendre le secteur bancaire plus sain, mais pas ce qu'il était prévu de faire en termes d'introduction de « l'argent noir » et de transformation du pays en « Inde numérique ».

-

5 façons de tirer le meilleur parti de votre bonus de fin d'année

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment obtenir des remises pour les enseignants chez Verizon Wireless

Recherchez des remises pour les enseignants Verizon. De nombreuses entreprises offrent des rabais aux enseignants et aux éducateurs. Celles-ci vont de petites économies à des marchandises gratuites à

-

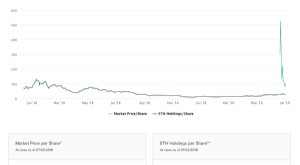

L'Ethereum Trust (ETHE) expliqué

LEthereum Investment Trust (ETHE) est un produit dinvestissement de Grayscale qui offre aux investisseurs et aux commerçants une exposition à Ethereum (ETH). LETH est le seul moyen de sexposer à la

-

26 idées de rendez-vous pas chers - Économisez de l'argent sans sacrifier la romance

Je suis allé en Californie la semaine dernière. Ma femme et moi sommes tous les deux frugaux par nature. Nous ne dépensons pas beaucoup dargent à moins que cela ne soit prévu ou que nous ayons de bonn

bancaire

- Marché monétaire vs CD :quel compte pourrait vous aider à atteindre vos objectifs financiers ?

- APRA opte pour la facilité avec la culture du risque

- Vérification de la deuxième chance :comment ces comptes pourraient vous aider à reconstituer vos finances

- Trois étapes simples pour réparer nos banques

- Qu'est-ce qu'un CD - et est-il bon pour votre argent ? [2021]

- De lourdes sanctions sont sur la table pour les banques surprises en train de mentir et de percevoir des frais pour aucun service

-

Que sont les dividendes faits maison ?

Que sont les dividendes faits maison ? Les dividendes faits maison font référence à une forme de revenu de placement que les investisseurs génèrent de la vente dun pourcentage de leur portefeuille dactions. Linvestisseur remplit ses object...

-

Devriez-vous utiliser le prêt entre particuliers pour rembourser vos dettes de carte de crédit ?

Devriez-vous utiliser le prêt entre particuliers pour rembourser vos dettes de carte de crédit ? Si vous vous débarrassez de vos dettes de carte de crédit, vous pourriez envisager demprunter auprès dune société de prêt entre pairs (P2P). En fonction de votre situation personnelle et de votre prof...

-

Comment échanger des points de carte de crédit Bank of America

Comment échanger des points de carte de crédit Bank of America Comment échanger des points de carte de crédit Bank of America Bank of America propose de nombreuses cartes de crédit différentes qui offrent des récompenses. Malgré la variété des cartes offrant cet...

-

Qu'est-ce que le modèle H ?

Qu'est-ce que le modèle H ? Le modèle H est une méthode quantitative dévaluation du cours de laction dune entreprisePrix de lactionLe terme cours de laction fait référence au prix actuel auquel une action se négocie sur le march...