Indice de rentabilité

Qu'est-ce que l'indice de rentabilité (IP) ?

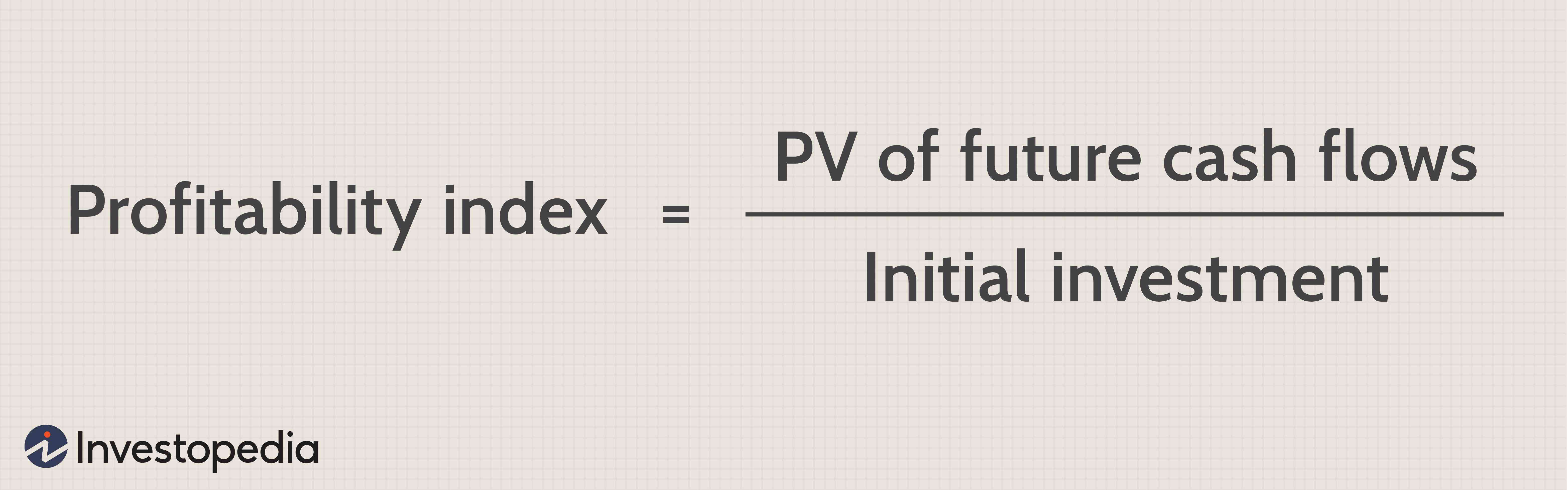

L'indice de rentabilité (IP), également appelé ratio d'investissement en valeur (VIR) ou ratio d'investissement en profit (PIR), décrit un indice qui représente la relation entre les coûts et les avantages d'un projet proposé. Il est calculé comme le rapport entre la valeur actuelle des flux de trésorerie futurs attendus et le montant initial investi dans le projet. Un IP plus élevé signifie qu'un projet sera considéré comme plus attrayant.

Points clés à retenir

- L'indice de rentabilité (IP) est une mesure de l'attractivité d'un projet ou d'un investissement.

- L'IP est calculé en divisant la valeur actuelle des flux de trésorerie futurs attendus par le montant de l'investissement initial dans le projet.

- Un PI supérieur à 1,0 est considéré comme un bon investissement, avec des valeurs plus élevées correspondant à des projets plus attractifs.

- Sous contraintes de capitaux et projets mutuellement exclusifs, seuls ceux ayant les IP les plus élevés devraient être entrepris.

Indice de rentabilité

Comprendre l'indice de rentabilité

L'IP est utile pour classer divers projets car il permet aux investisseurs de quantifier la valeur créée par chaque unité d'investissement. Un indice de rentabilité de 1,0 est logiquement la mesure acceptable la plus basse sur l'indice, car toute valeur inférieure à ce nombre indiquerait que la valeur actuelle (VA) du projet est inférieure à l'investissement initial. Au fur et à mesure que la valeur de l'indice de rentabilité augmente, il en va de même de l'attractivité financière du projet proposé.

L'indice de rentabilité est une technique d'évaluation appliquée aux mises de fonds potentielles. La méthode divise les entrées de capitaux projetées par les sorties de capitaux projetées pour déterminer la rentabilité d'un projet. Comme indiqué par la formule ci-dessus, l'indice de rentabilité utilise la valeur actuelle des flux de trésorerie futurs et l'investissement initial pour représenter les variables susmentionnées.

Lorsqu'on utilise l'indice de rentabilité pour comparer la désirabilité des projets, il est essentiel de considérer comment la technique ne tient pas compte de la taille du projet. Par conséquent, les projets avec des entrées de trésorerie plus importantes peuvent entraîner des calculs d'indice de rentabilité inférieurs parce que leurs marges bénéficiaires ne sont pas aussi élevées.

L'indice de rentabilité peut être calculé à l'aide du ratio suivant :

Composantes de l'indice de rentabilité

VA des flux de trésorerie futurs (numérateur)

La valeur actuelle des flux de trésorerie futurs nécessite la mise en œuvre de calculs de valeur temporelle de l'argent. Les flux de trésorerie sont actualisés sur le nombre approprié de périodes pour égaliser les flux de trésorerie futurs aux niveaux monétaires actuels. L'actualisation rend compte de l'idée que la valeur de 1 $ aujourd'hui n'est pas égale à la valeur de 1 $ reçu en un an, car l'argent dans le présent offre plus de potentiel de gains via des comptes d'épargne portant intérêt, que de l'argent encore indisponible. Les flux de trésorerie reçus plus loin dans le futur sont donc considérés comme ayant une valeur actuelle inférieure à l'argent reçu plus près du présent.

Investissement requis (dénominateur)

Les sorties de trésorerie projetées actualisées représentent la mise de fonds initiale d'un projet. L'investissement initial requis n'est que le cash-flow nécessaire au démarrage du projet. Toutes les autres dépenses peuvent intervenir à n'importe quel moment de la vie du projet, et ceux-ci sont pris en compte dans le calcul grâce à l'utilisation de l'actualisation dans le numérateur. Ces mises de fonds supplémentaires peuvent intégrer des avantages liés à la fiscalité ou à l'amortissement.

Calcul et interprétation de l'indice de rentabilité

Parce que les calculs de l'indice de rentabilité ne peuvent pas être négatifs, ils doivent donc être convertis en chiffres positifs avant d'être jugés utiles. Des calculs supérieurs à 1,0 indiquent que les entrées de trésorerie actualisées futures prévues du projet sont supérieures aux sorties de trésorerie actualisées prévues. Les calculs inférieurs à 1,0 indiquent que le déficit des sorties est supérieur aux entrées actualisées, et le projet ne doit pas être accepté. Des calculs égaux à 1,0 entraînent des situations d'indifférence où les gains ou les pertes d'un projet sont minimes.

En utilisant exclusivement l'indice de rentabilité, les calculs supérieurs à 1,0 sont classés en fonction du calcul le plus élevé. Lorsqu'un capital limité est disponible, et les projets s'excluent mutuellement, le projet avec l'indice de rentabilité le plus élevé doit être accepté car il indique le projet avec l'utilisation la plus productive d'un capital limité. L'indice de rentabilité est également appelé rapport avantages-coûts pour cette raison. Bien que certains projets entraînent des valeurs actualisées nettes plus élevées, ces projets peuvent être ignorés car ils n'ont pas l'indice de rentabilité le plus élevé et ne représentent pas l'utilisation la plus avantageuse des actifs de l'entreprise.

-

Indice d'ulcère (UI)

Que signifie lindice dulcère? Lindice dulcère (UI) est un indicateur technique qui mesure le risque de baisse en termes à la fois de profondeur et de durée des baisses de prix. La valeur de lindice

-

Qu'est-ce que l'indice de rentabilité ?

Lindice de rentabilité (PI) mesure le rapport entre la valeur actuelle des flux de trésorerie futurs et linvestissement initial. Lindice est un outil utile pour classer les projets dinvestissement et

Fond d'investissement

-

Avantages et inconvénients d'un indice de rentabilité

Avantages et inconvénients d'un indice de rentabilité Avantages et inconvénients dun indice de rentabilité Lindice de rentabilité est une technique de budgétisation du capital qui compare la valeur actuelle des entrées futures avec la sortie initiale, e...

-

Sensex

Sensex Quest-ce que le Sensex ? Le terme Sensex fait référence à lindice de référence de lESB en Inde. Le Sensex est composé de 30 des actions les plus importantes et les plus activement négociées sur lESB...