L'or doit-il faire partie de mon portefeuille ?

[Note de l'éditeur :il s'agit de la première partie d'une série en deux parties sur l'opportunité d'inclure l'or dans votre portefeuille. La partie II est « Pourquoi l'or devrait faire partie de votre portefeuille d'investissement ».]

Les humains apprécient l'or depuis plusieurs millénaires, et cela va probablement continuer. C'est compréhensible, alors, qu'un humain comme vous pourrait envisager d'échanger du vert contre de l'or. Je dis, « Ne vous embêtez pas, ” et voici pourquoi….

1. L'or n'est pas toujours un bon investissement

La sagesse d'une décision d'investissement dépend du moment où vous achetez et quand vous vendez. Cela rend toutes sortes de choses – des actions dot-com aux Beanie Babies – des investissements extraordinairement bons… tant que vous vendez avant que les prix ne chutent.

L'or n'est pas différent, comme le savent les propriétaires actuels ; c'était un investissement fabuleux pendant la majeure partie des années 2000, mais a perdu un tiers de sa valeur depuis 2011. Ce n'est pas inhabituel. Découvrez les rendements d'une once d'or au cours des 40 dernières années, sur la base des données de la Federal Reserve Bank de St. Louis. Les rendements glissants mesurent la performance sur diverses périodes de détention, chacun commençant un an plus tard. Par exemple, les rendements glissants sur cinq ans sont les variations annuelles moyennes du prix de l'or à partir de 1975-1979, puis 1976-1980, puis 1977-1981, etc. Le « % Positif » est le pourcentage de fois où l'or était à un prix plus élevé au cours de la période indiquée.

Or , 1975-2014 1 an de retours 3 ans glissants. Retour 5 ans glissants. Retour 10 ans Retours roulants Meilleur146,1%60,1%33,4%11,4%Pire-32,6%-13,4%-11,3%-5,1%% Positif57,5%55,3%66,7%67,7%La plupart des investissements ont une volatilité à court terme et une imprévisibilité toujours présente, mais l'or est partout. La plupart des investisseurs considéreraient une décennie de détention suffisamment longue pour surmonter les hauts et les bas d'un actif volatil. Cependant, un tiers des rendements sur 10 ans de l'or étaient négatifs. je ne sais pas pour vous, mais je ne suis pas ravi d'investir dans quelque chose aujourd'hui qui, historiquement, a une chance sur trois de valoir moins en 2025.

2. L'or n'est pas une couverture contre l'inflation

Vous investissez aujourd'hui pour payer quelque chose dans le futur. Ainsi, vos investissements devront faire face à tout ce que quelque chose coûtera des années plus tard. Malheureusement, l'or peut ne pas le faire pour vous.

Jetez à nouveau les yeux sur le tableau ci-dessus et demandez-vous si un actif qui perd de la valeur sur de nombreuses périodes pluriannuelles est un combattant efficace contre l'inflation.

Aussi, Considérez ceci :le prix de l'or a atteint environ 850 $ l'once en 1980, puis a commencé une longue baisse qui ne s'est terminée qu'en 1999 à environ 250 $. L'or n'a dépassé son pic de 1980 qu'en 2008. C'est une période de 28 ans pendant laquelle la valeur de l'or n'a pas augmenté. Quelque chose qui coûte 1 $, 000 en 1980 coûtait 2 $, 600 en 2008 à cause de l'inflation, et l'or n'a rien fait pour combler la différence.

3. L'or n'est pas un « actif productif »

Dans sa lettre annuelle de 2012 aux actionnaires de Berkshire Hathaway, Warren Buffett a décrit trois types d'investissements. Le premier est ce qu'il a appelé « les investissements libellés dans une devise donnée » - par exemple, espèces et obligations.

Le deuxième type sont « les actifs qui ne produiront jamais rien, » comme les tulipes (le sujet d'un 17 e manie spéculative du siècle), Maisons, et de l'or. Buffett a souligné que la valeur totale de tout l'or du monde (170, 000 tonnes métriques) pourraient être fusionnés pour former un cube d'environ 68 pieds de côté. De retour en 2012, ce cube aurait valu 9,6 billions de dollars - assez d'argent pour acheter toutes les terres cultivées aux États-Unis ainsi que 16 ExxonMobils, et il reste encore 1 000 milliards de dollars « pour de l'argent ambulant ». Un siècle plus tard, toutes ces terres et toutes ces compagnies pétrolières auront produit des milliards de dollars de nourriture et de dividendes, mais l'or ne sera toujours que 170, 000 tonnes de métal.

Ces fermes et ExxonMobils sont des exemples de la troisième catégorie (et préférée) de Buffett :les investissements qui fabriquent des choses ou fournissent des services et peuvent facturer des prix plus élevés en période d'inflation. Pour la personne moyenne, le moyen le plus simple de le faire est de posséder des centaines d'entreprises via un fonds indiciel à faible coût, un actif productif que Buffett recommande à 99% des investisseurs, y compris LeBron James sur CNBC il y a quelques semaines.

Voici une version de ce tableau ci-dessus, mais en utilisant les chiffres de rendement de l'indice S&P 500 au lieu de l'or.

S&P 500, 1975-2014 1 an de retours 3 ans glissants. Retour 5 ans glissants. Retour 10 ans Retours roulants Meilleur37,2%30,8%28,3%19,0%Pire-36,6%-14,5%-2,3%-1,4%% Positif82,5%84,2%86,1%93,5%Le rendement annuel moyen du S&P 500 sur l'ensemble de la période était de 12,1 % (contre 4,3 % pour l'or), qui comprend l'argent que la plupart des entreprises versent à leurs actionnaires sous forme de dividendes. Historiquement, les dividendes ont augmenté à un rythme égal ou supérieur à l'inflation. Pourquoi? Parce que les entreprises facturent des prix plus élevés au fil du temps.

En 1980, l'essence coûte 1 $ le gallon, une nouvelle voiture coûte quelque chose comme 6 $, 000, et 9 $ vous ont permis d'entrer dans le Magic Kingdom de Disney World. Alors que les prix ont augmenté au fil des ans – il en coûte maintenant plus de 100 $ pour voir Mickey de près et personnellement – les entreprises ont fait plus d'argent.

Vous ne recevrez pas de tels chèques de plus en plus gros de l'or. Il n'alimente pas les voitures et ne remplit pas les ventres. Il ne fournit pas de transport ou de divertissement. Oui, ça a l'air joli; mais comme Buffett l'a écrit dans cette lettre annuelle de 2012, "Vous pouvez caresser le cube, mais il ne répondra pas.

4. Pertes des mineurs, bijoux à croissance lente, et les impôts - oh, ma!

Voici quelques-uns de mes autres bœufs aux lingots.

- Certaines personnes choisissent d'investir dans des entreprises qui travaillent dans le secteur de l'or (comme les mineurs) plutôt que dans l'or lui-même, car ce sont des entreprises qui gagnent de l'argent en fournissant des services qui seront nécessaires tant que les humains creuseront des choses pour en faire d'autres. Cependant, la fortune de ces entreprises fluctue souvent avec l'éclat de l'or, ce qui explique en partie pourquoi le Vanguard Precious Metals and Mining Fund a perdu de l'argent au cours de chacune des quatre dernières années civiles, alors que les prix de l'or se sont effondrés.

- Qu'en est-il des choses en or, comme des bijoux, qui ont aussi décoratif, sentimental, et/ou valeur affichée ? Qu'un article individuel soit un bon investissement dépend de nombreux facteurs, y compris l'artisanat, goût, et tous les matériaux utilisés. Mais le Bureau of Labor Statistics des États-Unis a une catégorie de bijoux dans son calcul de l'indice des prix à la consommation. Un objet qui coûtait 100 $ en 1986 vaudrait 166 $ aujourd'hui, selon cette mesure. C'est moins de 2 pour cent de rendement annualisé. Plus, de telles choses doivent être stockées, sécurisé, et assuré, et ne sont pas facilement convertis en espèces.

- La plupart des formes d'or physique sont considérées comme des objets de collection par l'IRS, et les gains à court terme sont imposés comme un revenu ordinaire tandis que les gains à long terme sont imposés à un taux de 28 %, supérieur au taux à long terme de 15 à 20 % sur les actions. Ce taux à long terme plus élevé s'applique également au fonds négocié en bourse (ETF) SPDR Gold largement détenu avec le symbole GLD (à moins qu'il ne soit détenu dans un compte de retraite fiscalement avantageux).

Pour ces raisons, Je ne préconiserais pas de garder l'or dans votre portefeuille; mais le billet de demain offrira différentes perspectives sur le sujet de l'or. Peut-être que mon raisonnement ternira un peu l'éclat d'inclure l'or dans votre portefeuille; mais encore une fois, il est toujours sage de considérer différents points de vue avant de prendre une décision sur des questions comme celles-ci.

Qu'est-ce que tu penses? L'or doit-il faire partie de votre portefeuille ?

-

Que signifie 100 % après la franchise ?

De faibles dépenses personnelles sont lune des clés dune police dassurance-maladie précieuse. En plus dune faible franchise annuelle que vous payez pour les événements de santé couverts, un faible pou

-

La clé de la réduction de la dette peut être une image simple

Si vous effectuez une recherche rapide sur Google pour « dette art, vous serez soit confus, soit déçu. Vous trouverez probablement des articles sur des artistes qui accumulent ou font face à des dett

-

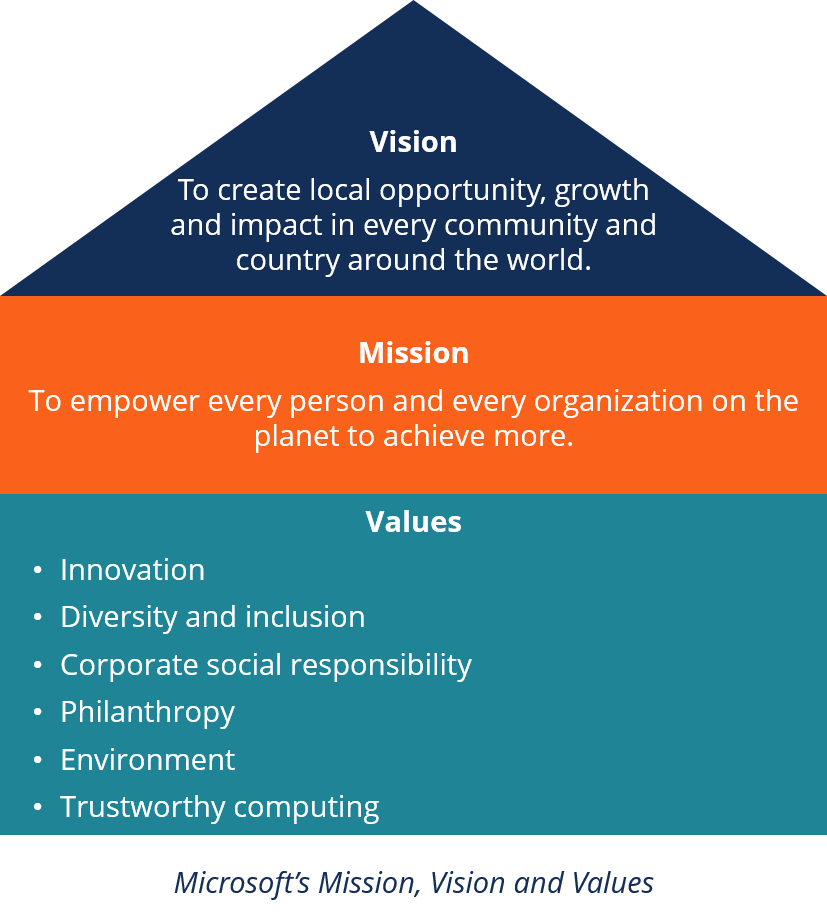

Qu'est-ce qu'un énoncé de mission?

Un énoncé de mission définit le secteur dactivité dune entreprise, et pourquoi il existe ou à quoi il sert. Chaque entreprise doit avoir une déclaration dintention précise qui enthousiasme les gens po

-

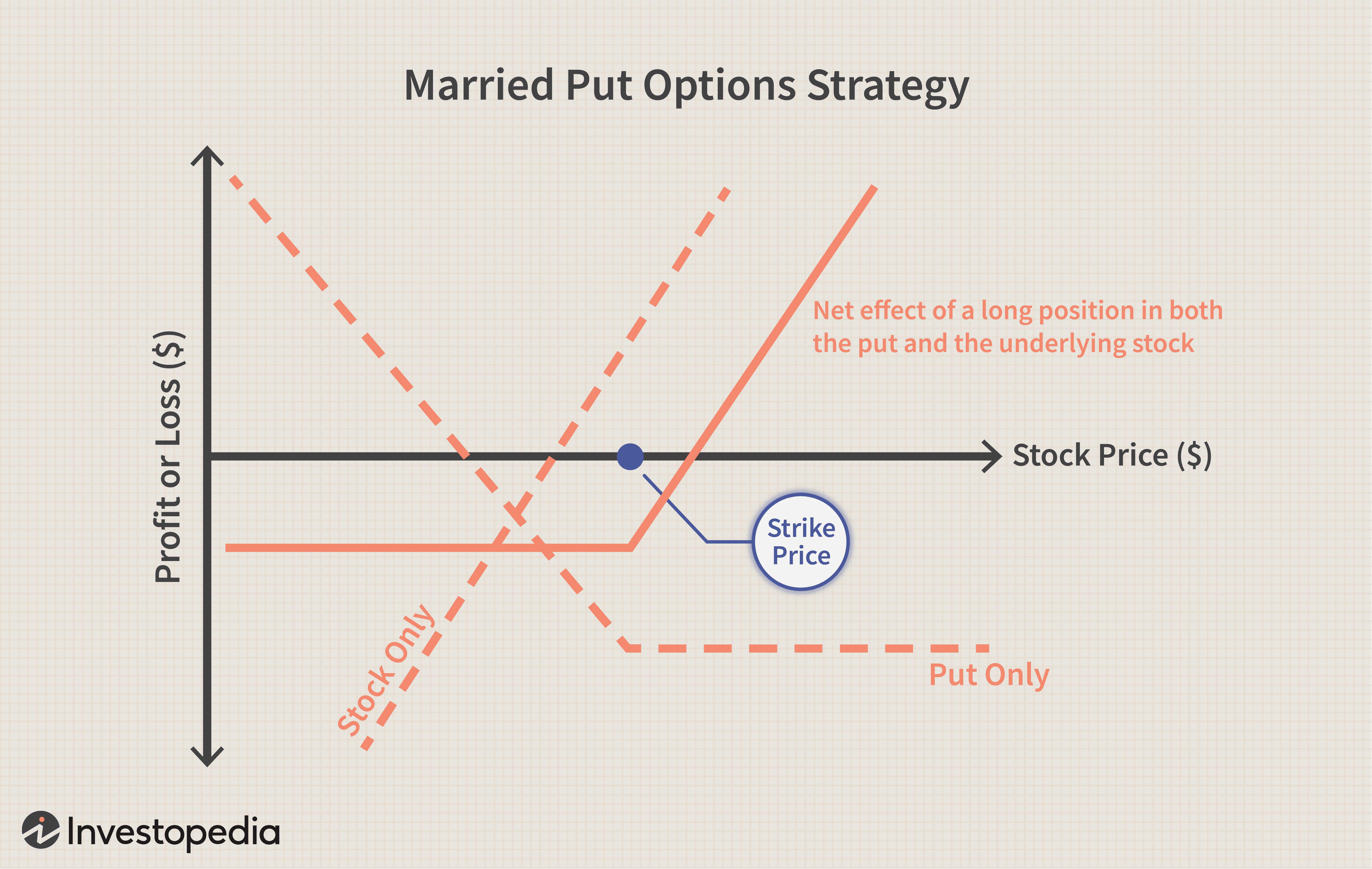

Mise de protection

Quest-ce quun put protecteur ? Un put de protection est une stratégie de gestion des risques utilisant des contrats doptions que les investisseurs utilisent pour se prémunir contre la perte de la pr

Des économies

- Est-ce que l'obtention d'un diplôme universitaire en 3 ans est une bonne chose à faire ?

- Qui a le meilleur compte épargne en 2021 ?

- 5 leçons d'argent à apprendre avant d'avoir 40 ans

- 3 façons simples d'augmenter votre épargne en 2021

- Découvert

- Soulagement de la relance du coronavirus:comment dépenser l'argent

-

Qu'est-ce que le ratio dette/revenu ?

Qu'est-ce que le ratio dette/revenu ? Le ratio dette/revenu (DTI) est une mesure utilisée par les créanciers pour déterminer la capacité dun emprunteur à payer ses dettes et à payer les intérêts. Le ratio DTI compare les paiements mensuel...

-

Récapitulatif de la vente au détail :le bon,

Récapitulatif de la vente au détail :le bon, Le mauvais, Et lavenir Le rapport des ventes au détail de juillet publié le 14 août a donné un indice massif de ce qui allait provenir des bénéfices au détail cette semaine. Selon le Bureau du...

-

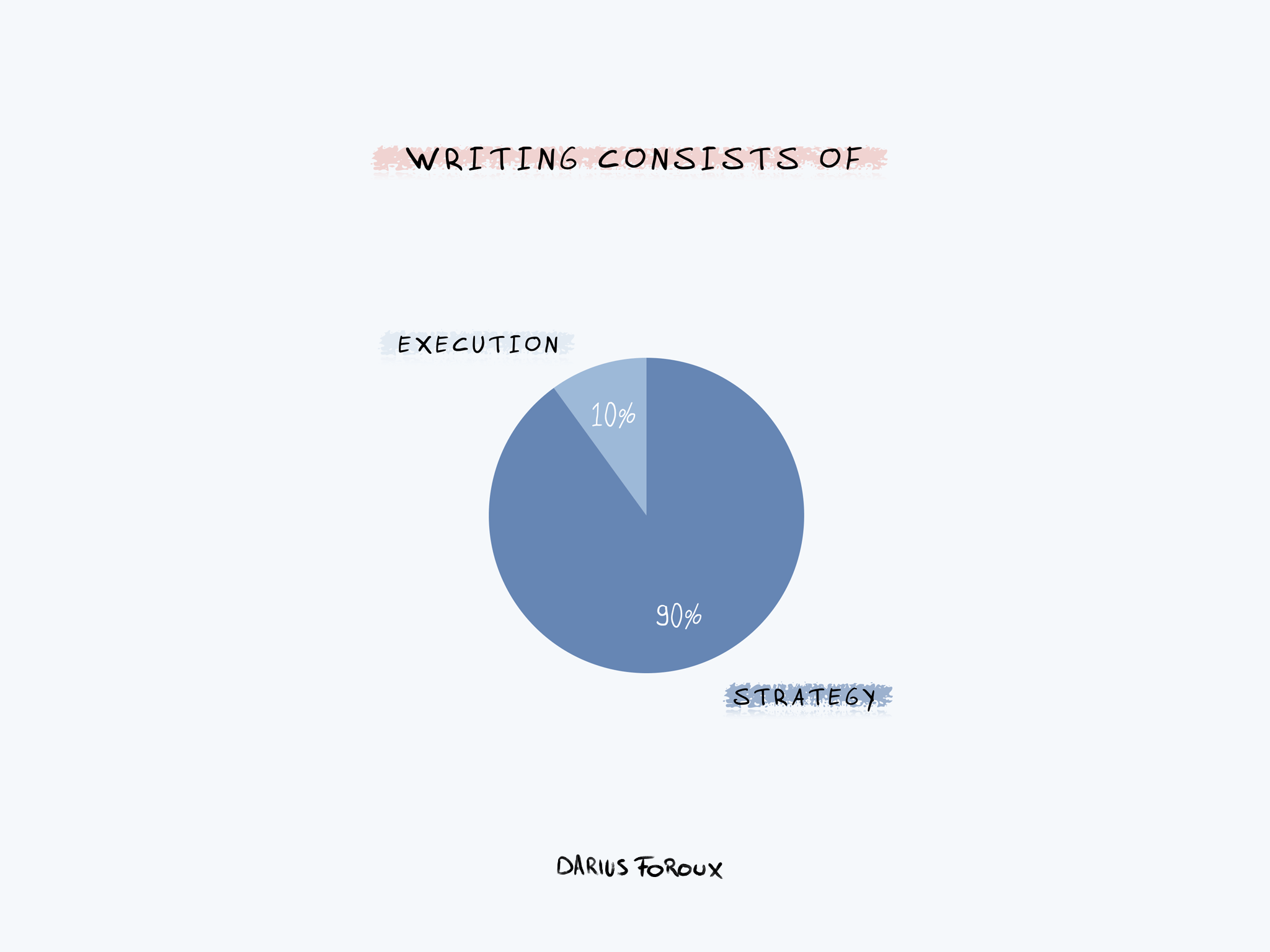

Pour devenir un meilleur écrivain, Devenez un auditeur

Pour devenir un meilleur écrivain, Devenez un auditeur Si vous devenez un auditeur, Je vous garantis que vous deviendrez un meilleur écrivain en devenant simplement plus conscient de votre environnement. Lécriture nest que de 10 % dexécution. Le reste, ...

-

Meilleures cartes de crédit pour les rénovations domiciliaires

Meilleures cartes de crédit pour les rénovations domiciliaires Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...