Qu'est-ce que le ratio dette/revenu ?

Le ratio dette/revenu (DTI) est une mesure utilisée par les créanciers pour déterminer la capacité d'un emprunteur à payer ses dettes et à payer les intérêts. Le ratio DTI compare les paiements mensuels de la dette d'un individu à son revenu mensuel brut. Il comprend tous les revenus. C'est un indicateur clé que les prêteurs utilisent pour mesurer la capacité d'un individu à rembourser ses mensualités et à accumuler des dettes supplémentaires.

Comprendre le ratio dette/revenu

Le ratio dette/revenu est de la plus haute importance pour les créanciers qui envisagent de financer un particulier. Un ratio plus élevé est défavorable pour les créanciers à voir, car cela indique qu'une proportion plus élevée du revenu d'un individu est consacrée aux paiements mensuels de la dette.

Par exemple, un ratio DTI de 20 % signifie que 20 % du revenu brut mensuel de l'individu est utilisé pour le service des paiements mensuels de la dette. Le ratio DTI maximal acceptable varie en fonction du prêteur. A titre indicatif, il est préférable d'atteindre un ratio inférieur à 36 %.

Ratios front-end vs back-end

Il existe deux formes principales de ratios dette/revenu :

1. Ratio d'entrée

Le ratio d'entrée précise le pourcentage du revenu qui va vers le loyer, versements hypothécaires, impôts fonciers, assurance contre les risques, et l'assurance hypothécaire.

2. Ratio final

Le ratio back-end spécifie le pourcentage de revenu qui va vers tous les paiements de dette récurrents (y compris ceux ci-dessus). Des paiements supplémentaires sont ajoutés, comme une carte de crédit, prêt de voiture, prêt étudiant, et les paiements de pension alimentaire pour enfants.

Globalement, le ratio d'entrée permet de mesurer la part des revenus qui va aux frais de logement, tandis que le ratio back-end mesure la part des revenus qui va vers tous les coûts.

Ratio dette/revenu dans le processus d'analyse de crédit

Le ratio dette/revenu est utilisé dans le cadre de l'analyse de crédit. Analyse de crédit L'analyse de crédit permet de déterminer la capacité d'une entreprise ou d'une personne à rembourser ses dettes. Il détermine le risque de crédit ou le risque de défaut d'un emprunteur potentiel. processus de détermination du risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement, d'un individu. Il est important de noter que, par exemple, un individu avec un ratio DTI de 15% ne possède pas nécessairement moins de risque de crédit qu'un individu avec un ratio DTI de 25%.

Le ratio DTI fait uniquement partie de l'évaluation de crédit d'un individu; une analyse de crédit approfondie doit être effectuée pour déterminer correctement le risque de crédit d'un individu.

Formule pour le ratio dette/revenu

Où:

- Paiements mensuels de la dette se référer aux factures mensuelles telles que le loyer/l'hypothèque, assurance voiture, assurance-maladieHMO vs PPO:quel est le meilleur? Obtenir les meilleurs soins de santé nécessite souvent de choisir entre un HMO vs PPO. Vous devez être en mesure de prendre une décision éclairée sur le plan qui fonctionnera le mieux., cartes de crédit, prêts étudiants, factures médicales, factures dentaires, crédit auto, paiements de pension alimentaire pour enfants, et autres paiements.

- Revenu brut est le revenu d'un particulier avant impôt et autres déductions.

Exemple pratique

Un individu paie actuellement 2 $, 000 par mois pour leur hypothèque, 100 $ pour l'assurance automobile, et 500 $ d'autres dettes. Si le revenu mensuel brut de cette personne est de 4 $, 500, quel est le ratio dette/revenu ?

Ratio DTI =($2, 000 + 100 $ + 500 $) / 4 $, 500 x 100 = 57,78 %

Méthodes pour réduire le ratio dette/revenu

1. Diminuer les paiements mensuels de la dette

En minimisant les paiements mensuels de la dette, un individu peut réduire son ratio d'endettement. Par exemple, dans un prêt étudiant, un particulier a la possibilité de rembourser sa dette principale afin de réduire le montant des intérêts facturés.

Considérez un montant exceptionnel de 50 $, 000 prêt étudiant avec un taux d'intérêt mensuel de 1%. Le scénario 1 implique une personne qui ne rembourse pas sa dette principale, tandis que le scénario deux implique une personne qui a payé 30 $, 000 de leur dette principale.

Comme illustré ci-dessus, lorsqu'un individu rembourse une plus grande partie de sa dette principale, les mensualités d'intérêt diminuent.

2. Augmenter le revenu brut

En augmentant le revenu brut, un individu peut réduire son ratio d'endettement. La méthode est explicite - du fait que le revenu brut est au dénominateur du ratio, une personne ayant un revenu plus élevé réduirait son ratio d'endettement.

Considérez deux scénarios avec un paiement mensuel de la dette de 1 $, 500 chacun. Cependant, le revenu mensuel brut pour le premier scénario est de 3 $, 000, alors que le revenu mensuel brut pour le deuxième scénario est de 5 $, 000. En tant que tel, le ratio dette/revenu serait le suivant :

Ratio DTI (scénario un) =1 $, 500 / 3 $, 000 x 100 = 50%

Ratio DTI (scénario deux) =1 $, 500 / 5 $, 000 x 100 = 30%

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources supplémentaires pertinentes de la FCI ci-dessous :

- Cote de créditNote de créditUne cote de crédit est l'opinion d'une agence de crédit particulière concernant la capacité et la volonté d'une entité (gouvernement, Entreprise, ou individu) pour remplir ses obligations financières dans leur intégralité et dans les délais fixés. Une cote de crédit signifie également la probabilité qu'un débiteur fasse défaut.

- HypothèqueMortgageUne hypothèque est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt d'environ 80 % de la valeur de la maison.

- Engagement de prêtEngagement de prêtUn engagement de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. L'accord donne aux prêteurs une marge de manœuvre pour rembourser les prêts tout en protégeant leur position de prêt. De la même manière, en raison de la transparence de la réglementation, les emprunteurs ont des attentes claires

- Revenu avant impôtRevenu avant impôtRevenu avant impôt, également connu sous le nom de bénéfice avant impôt, est le revenu net gagné par une entreprise avant que les impôts ne soient soustraits/comptabilisés.

-

L'assurance-maladie pour tous pourrait entraîner une énorme pénurie de médecins

Le plan Medicare-for-all de la sénatrice Elizabeth Warren est un désastre et conduirait à une « énorme » pénurie de médecins, selon le correspondant médical de FOX News, le Dr Marc Siegel. Si le pla

-

Comment les contrats à terme Bitcoin sont-ils évalués ?

Que sont les contrats à terme Bitcoin ? Lorsque Bitcoin est arrivé sur le marché pour la première fois en 2009, personne ne savait vraiment où il irait, encore moins si le buzz allait durer. Parce q

-

Comment transférer de l'argent vers un pays étranger

Transférer de largent vers un pays étranger Envoyer de largent à létranger nest pas aussi difficile quil y paraît, car il y a plusieurs façons de le faire. Pour trouver le moyen le mieux adapté à vot

-

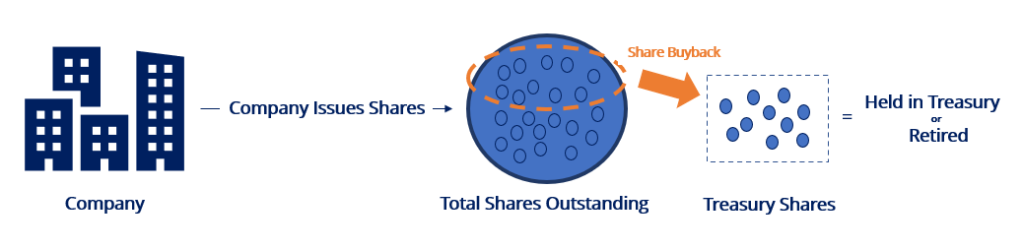

Que sont les Actions Retraitées ?

Les actions retirées sont des actions qui sont rachetées et annulées par une entreprise. Ils ne possèdent aucune valeur financière et sont dépourvus de propriété dans lentreprise. Sommaire

la finance

- Qu'est-ce qu'une prime d'assurance automobile ?

- 10 actifs productifs de revenu dans lesquels investir

- 13 fils de discussion sur les finances personnelles de Reddit les plus utiles

- Si vous souhaitez acheter une maison en 2019,

- Puis-je assurer une voiture avec un titre de récupération ou reconstruit?

- Tour d'horizon des employés :des façons de célébrer les Fêtes de manière créative et en toute sécurité cette année

-

Que sont les pactes de dette ?

Que sont les pactes de dette ? Les clauses restrictives sont des restrictions imposées aux prêteurs Prêteur de dernier recours Un prêteur en dernier ressort est le fournisseur de liquidités aux institutions financières qui connaiss...

-

Un exécuteur testamentaire est-il payé dans l'État du Colorado ?

Un exécuteur testamentaire est-il payé dans l'État du Colorado ? Lexécuteur testamentaire joue un rôle majeur dans le règlement dune succession. Vous pouvez nommer une personne, ou une banque, agir à titre dexécuteur testamentaire de votre succession. Au Colorado,...

-

Le taux de retrait sécurisé – La règle des 4 % s'applique-t-elle toujours ?

Le taux de retrait sécurisé – La règle des 4 % s'applique-t-elle toujours ? Le taux de retrait sécurisé a dabord été calculé pour répondre à une préoccupation majeure en matière de retraite : Vais-je survivre à mon argent? Étant donné que les gens vivent plus longtemps que...

-

Développez votre richesse avec des astuces boursières et cryptographiques

Développez votre richesse avec des astuces boursières et cryptographiques Pour de nombreux entrepreneurs, il peut être facile de perdre de vue vos objectifs financiers personnels lorsque tant de choses sont investies dans votre entreprise. Mais les plus riches, la plupart d...