Comment les taux d'intérêt négatifs peuvent-ils vous rapporter une épargne-crédit ?

Les banques en Europe et au Japon ont déjà proposé des taux inférieurs à zéro. Les États-Unis pourraient être les prochains. (iStock)

Imaginez ceci :vous payez une banque pour conserver votre argent sur un compte d'épargne au lieu de l'inverse. Cela semble contre-intuitif, mais avec le coronavirus qui fait basculer l'économie mondiale, certains systèmes bancaires dans d'autres pays offrent des taux d'intérêt négatifs sur les comptes d'épargne et les prêts – et certains économistes disent que des taux négatifs pourraient se propager aux États-Unis.

Voici ce que vous devez savoir sur les taux d'intérêt négatifs et comment vous pouvez les utiliser pour gagner de l'argent.

Comment fonctionnent les taux d'intérêt négatifs ?

Les banques en Europe et au Japon utilisent des taux d'intérêt négatifs pour stimuler leurs économies en incitant les consommateurs à emprunter de l'argent. Normalement, un emprunteur paie des intérêts à un prêteur pendant qu'il rembourse un prêt, comme une hypothèque. Mais au milieu de l'économie chancelante d'aujourd'hui, certaines banques proposent des taux d'intérêt négatifs aux clients qui empruntent de l'argent, comme acheter une maison ou une nouvelle voiture. Cela aide les consommateurs à réduire leur dette, ce qui les encourage à dépenser et à emprunter de l'argent.

À la fois, ces banques facturent des intérêts aux clients pour conserver leur argent sur un compte d'épargne, ce qui dissuade les gens d'économiser de l'argent lorsque l'économie a besoin d'une augmentation des dépenses de consommation pour redresser la barre.

La Riksbank suédoise a été la première banque à proposer des taux d'intérêt négatifs lorsqu'elle a abaissé son taux de dépôt au jour le jour à -0,25 % en 2009. Depuis lors, les banques centrales en Europe au Japon ont adopté des taux d'intérêt négatifs. Ces banques gagnent encore de l'argent lorsqu'elles prêtent des prêts à intérêt négatif en facturant des frais aux clients pour emprunter de l'argent. Par exemple, lorsque les emprunteurs obtiennent un crédit immobilier avec un taux d'intérêt négatif, ils doivent toujours payer les frais de clôture de leur prêteur et les frais de montage de prêt.

Pendant ce temps, lorsqu'une banque propose des comptes d'épargne à intérêt négatif, le client doit payer à la banque des frais pour y garer son argent. C'est comme des frais de stockage, essentiellement.

Comment profiter financièrement des taux d'intérêt négatifs ?

Bien que le système bancaire américain n'ait jamais appliqué de taux d'intérêt négatifs, certains politiciens et économistes poussent la Réserve fédérale à réduire le taux des fonds fédéraux en dessous de zéro. Par exemple, Le président Trump a déclaré en septembre 2019 que la Fed devrait réduire les taux d'intérêt « jusqu'à ZÉRO, ou moins."

Le mois dernier, bien que, la Fed a abaissé son taux d'intérêt de référence à zéro, ce qui rend les coûts d'emprunt aussi bas que possible pour les entreprises et les consommateurs. Et à ce stade, avec le coronavirus qui continue de faire des ravages sur l'économie américaine, la Fed pourrait théoriquement abaisser sa position à un taux d'intérêt négatif.

Donc, Quel serait l'impact des taux d'intérêt négatifs sur les consommateurs américains ? Mettre tout simplement, ils inciteraient les gens à dépenser et à emprunter plus, c'est-à-dire pour aider les gens à acheter des maisons et à contracter des hypothèques et à économiser moins, qui soutiendrait l'économie. Des taux négatifs conduiraient également de nombreux propriétaires à refinancer leur crédit immobilier et leur permettraient de faire des économies. Les taux négatifs encouragent également les propriétaires à emprunter de l'argent pour faire des améliorations à la maison, car emprunter est bon marché. L'inconvénient ? Des taux d'intérêt négatifs rendraient également plus difficile pour les gens d'économiser de l'argent. En ce qui concerne la façon dont les taux d'intérêt négatifs affecteraient les banques américaines, les économistes sont divisés. Certains disent que les banques seraient d'accord avec l'offre de taux inférieurs à zéro parce qu'elles gagneraient toujours un petit bénéfice net. Mais d'autres économistes affirment que les banques hésiteraient à répercuter des taux négatifs sur leurs clients car cela encouragerait les gens à déplacer leurs actifs. Si cela arrive, cela créerait des contraintes de financement pour les banques et pousserait de nombreux investisseurs à rechercher des opportunités d'investissement en dehors des États-Unis, ce qui signifie que la stratégie pourrait se retourner contre l'économie américaine.

Étant donné que les taux d'intérêt négatifs sont encore une pratique relativement nouvelle, personne ne peut dire avec certitude comment ils auraient un impact sur l'économie américaine. Mais, des recherches récentes de l'Université de Bath ont révélé que les marges et la rentabilité des banques « s'en sortaient moins bien dans les pays où les taux d'intérêt négatifs étaient adoptés ». Bien que les taux d'intérêt négatifs aux États-Unis soient peu probables dans un avenir immédiat, il y a une chance qu'ils soient à l'horizon. Cela dépend en fin de compte de la façon dont l'épidémie de coronavirus affectera l'économie du pays dans les mois à venir.

-

Comment commander des chèques à la Chase Bank

Lorsque vous devez commander des chèques de Chase Bank pour votre compte dépargne ou votre compte courant, vous pouvez accéder à loption via le portail bancaire en ligne Chase. La banque sassocie au f

-

Comment fonctionne une carte American Express ?

Comment fonctionne une carte American Express ? Crédit offert Lorsquun client demande une carte, American Express fait une offre directe de crédit. La ligne de crédit provient directement dAmerican

-

Comment devriez-vous enseigner l'argent à vos enfants ?

Avec lavancée technologique généralisée, le monde est en train de passer à une économie sans numéraire. Des cartes telles que la carte de débit Spendsafe ont facilité les paiements sans avoir à transp

-

Prévisions d'actions de Workhorse Group (WKHS) :s'agit-il d'un achat après un crash de 58 % ?

Le cours de laction du constructeur de véhicules électriques (VE) Groupe Workhorse Inc. (NASDAQ :WKHS) au cours des six derniers mois ressemble à lun des manèges de montagnes russes du parc à thème

Des économies

- Capital de catégorie 1

- Assurance FDIC :qu'est-ce que c'est et comment ça marche

- 5 façons d'utiliser votre courtage comme un compte d'épargne

- Comment faire fructifier son patrimoine de façon exponentielle et préparer sa retraite

- Abus financiers envers les aînés :signes,

- Qu'est-ce qu'un compte d'épargne ?

-

Comment économiser de l'argent tout en voyant le monde

Comment économiser de l'argent tout en voyant le monde Oubliez ce que disent les magazines sur les voyages. Oubliez ce que vous voyez dans les publicités. Ils ont tous tort :les voyages ne coûtent pas cher. Comment puis-je savoir? Parce que jai parcouru l...

-

3 raisons pour lesquelles vous êtes toujours endetté

3 raisons pour lesquelles vous êtes toujours endetté Vous avez limpression davoir travaillé pour rembourser vos cartes de crédit depuis toujours, et pourtant chaque énoncé semble avoir un solde plus élevé que le précédent. Cest suffisant pour vous incit...

-

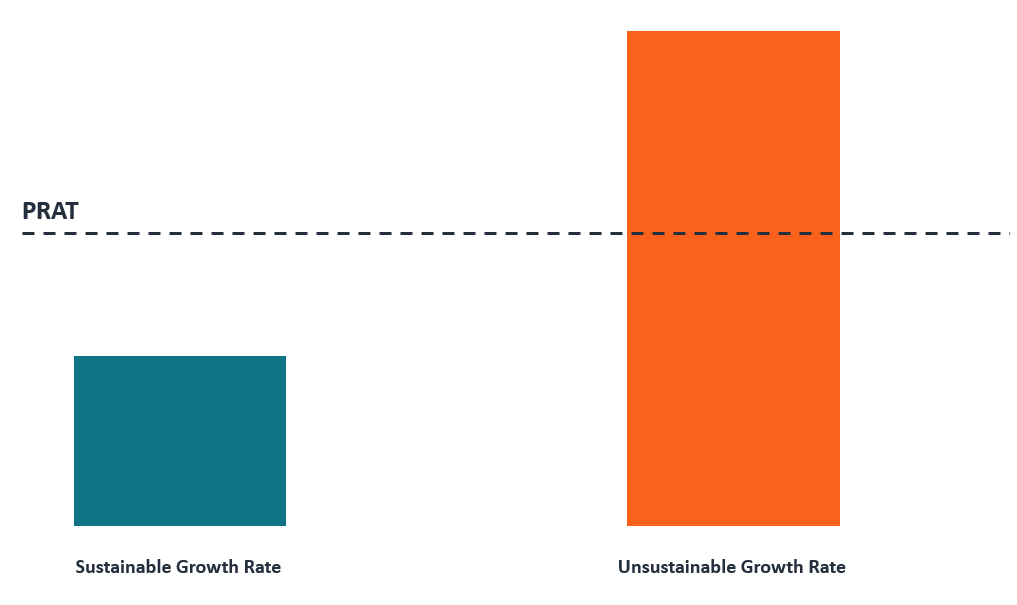

Qu'est-ce que le modèle PRAT ?

Qu'est-ce que le modèle PRAT ? Le modèle PRAT, également connu sous le nom de modèle de taux de croissance durable (SGR), est utilisé pour décrire le taux de croissance optimal quune entreprise peut atteindre sans emprunter plus de...

-

Voir la tendance de l'argent qui envahit l'Amérique :êtes-vous trop tard ?

Voir la tendance de l'argent qui envahit l'Amérique :êtes-vous trop tard ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...