6 façons dont les millennials ont changé d'argent (jusqu'à présent)

Chaque génération d'Américains a changé le visage de cette nation à sa manière.

Dans les années 1990, notre pays était très différent de ce qu'il était dans les années 70, lequel, lui-même, était loin des années 50. Aujourd'hui, Les millennials refont notre politique, social, et le paysage financier tellement qu'il est à peine reconnaissable il y a seulement 10 ans, et ce n'est pas nécessairement une mauvaise chose (selon votre position sur certaines questions.)

En ce qui concerne l'argent au moins, la "Me Generation" permet de gagner de l'argent plus facilement et de le dépenser plus efficacement, tout en réinventant des pans entiers de la finance personnelle, comme investir. Ils sont à la hauteur du vieil idiome de mettre leur argent là où leur bouche est – et voici comment.

1. La remise en argent augmente tandis que les coupons prennent du retard

J'étais un grand coupeur de coupons, une fois économisé plus de 80 $ sur ma facture d'épicerie le jour du double coupon dans mon supermarché local. Mes prouesses (et mon intérêt) en matière de coupons ont constamment diminué au fil des ans. Au lieu, remplacer mes économies par des offres de remise en argent via mes applications bancaires et d'épicerie, comme Ibotta, Caisse 51, et SavingStar, a monté en flèche.

Je ne suis pas seul. Les millennials montent en masse à bord du train des remises.

Si vous n'êtes pas familier avec le concept du service de remise en argent, c'est fondamentalement le contraire des économies initiales que les coupons offrent. Au lieu, ces fournisseurs de rabais paient le consommateur en aval, une fois le voyage de magasinage terminé.

SavingStar, par exemple, propose des offres de marques d'épicerie populaires comme Cheerios, Yoplait, Colombe, et plus. Pour certaines chaînes, il liera les offres directement aux cartes de fidélité des acheteurs. Pour les autres magasins, les acheteurs peuvent soumettre une photo de leur reçu via l'application ou le site Web. Dans tous les cas, les acheteurs gagnent de l'argent sur leurs comptes SavingStar, qui peut être versé sur un compte bancaire ou PayPal, ou sous forme de cartes-cadeaux de Starbucks, iTunes, et les théâtres AMC.

Bien sûr, Les Millennials qui adoptent des remises en argent maximiseraient leurs économies en utilisant les deux coupons et les services de remise, mais, tu sais - les enfants de nos jours.

2. L'investissement se réinvente complètement

En tant qu'investisseur moi-même, J'ai évité de mettre de l'argent dans des actions (je ne fais pas confiance à ce marché), préférant investir dans l'immobilier ou dans les idées commerciales d'autres entrepreneurs. Michael Banks, fondateur du blog d'investissement et de finances personnelles Fortunate Investor, dit que je suis en bonne compagnie. La génération Y bouleverse le secteur de l'investissement en repensant les stratégies de longue date, peut-être par nécessité.

« En tant que génération avec la dette étudiante la plus élevée et l'avenir le plus difficile, l'investissement traditionnel est hors de vue, " dit Banks. " Au lieu de cela, de plus en plus de Millennials comptent sur le micro-investissement, c'est-à-dire en investissant fréquemment de petites sommes d'argent, pour atteindre leurs objectifs d'épargne."

Le micro-investissement permet aux investisseurs potentiels disposant de peu de capital de départ de contourner les obstacles qui les empêchent généralement d'entrer dans le jeu – niveaux d'investissement minimum, frais de négociation, étude de marché, et vraiment ne pas avoir une tonne d'argent.

« L'investissement a toujours eu une valeur d'achat élevée, ce qui, selon vous, élimine la génération qui fait tout ce qu'elle peut pour sauver tout ce qu'elle a - mais une poignée d'applications changent cela, et ouvrir les portes aux Millennials pour s'essayer à la création de leurs propres portefeuilles d'investissement, " ajoute Banks.

3. Presque personne de moins de 35 ans n'entre plus dans une banque

Votre grand-mère va probablement encore à la banque de brique et de mortier. Zut, peut-être même que ton père aime venir de temps en temps pour un retrait et une sucette, mais vous aurez du mal à trouver un Millennial dans une banque, à moins que ce ne soit pour retirer de l'argent à un guichet automatique pour prendre un verre après le travail (ou y travailler). Plutôt, ils préfèrent les services bancaires mobiles faciles à utiliser qui s'adaptent à leur style de vie trépidant.

Selon une étude récente, 75% des Millennials dépendent au moins quelque peu d'une application bancaire mobile pour interagir avec leur banque pour des tâches telles que le dépôt ou l'envoi de chèques, vérifier leur solde, et payer les factures.

« Cela semble être une évidence, mais le pouvoir de la commodité et du contrôle est souvent négligé, " écrit l'agence de médias créatifs Brokaw. " Dans les interactions mobiles, les banques peuvent accroître leur influence et leur exposition de multiples façons, y compris les messages texte et les notifications push. Prenez les SMS et les alertes de FirstMerit Bank, par exemple :il permet à leurs clients de demander des alertes d'activité pour différents aspects de leur compte directement depuis leur téléphone."

Légitime, cependant - le dépôt mobile est l'une des meilleures inventions du 21e siècle. Je maintiendrai cela jusqu'à ce que mes rétines soient remplacées par des scanners laser qui font toutes mes opérations bancaires pour moi. Ce qui va totalement arriver, tu sais.

4. La monétisation des idées

Vous pensez avoir besoin de pousser le produit pour générer des bénéfices ? Vieille école. La propriété intellectuelle des Millennials est leur pain et leur beurre – et ils la protègent farouchement.

« La monétisation croissante des idées est l'une des tendances que les Millennials promeuvent, qui ne devrait pas ralentir de sitôt." explique Monica Mizzi, éditeur de LegalTemplates.net, un site Web qui fournit aux gens les outils nécessaires pour être leurs propres avocats. "Le boom de la culture startup peut être largement attribué à la foule de Millennials qui font le grand saut pour donner vie à leur idée" un sur un million "."

Des études successives mettent en évidence qu'un nombre croissant de Millennials s'opposent à la tendance de l'emploi traditionnel pour s'essayer à l'entrepreneuriat. Cela s'est accompagné d'un intérêt croissant pour l'utilisation d'accords de non-divulgation pour protéger leurs idées commerciales.

« Bien que l'utilisation d'un NDA pour protéger les idées commerciales n'est pas un concept nouveau, la concurrence croissante du marché a conduit les Millennials à devenir plus proactifs dans la protection juridique de leurs idées - avant même qu'elles ne se concrétisent, " poursuit Mizzi. " Il n'est pas rare d'entendre des rapports de grandes entreprises pinçant des idées ou étant " inspirées " par les idées de leurs concurrents, Ainsi, les Millennials qui souhaitent devenir entrepreneurs sont plus soucieux de s'assurer que leurs idées ne sont jamais compromises."

5. Les transactions financières instantanées deviennent de plus en plus courantes

Quand les Millennials veulent-ils leur argent ? Maintenant!

Le service de transaction instantanée domestique est devenu courant pour ce groupe démographique - je suis payé instantanément via Venmo lorsque je dépose de l'argent de mes revenus Lyft (comme un patron !) - et son expansion vers les échanges internationaux est inévitable. Le problème est, envoyer de l'argent à l'international est un peu plus délicat avec des besoins de conformité et de réglementation plus complexes. Mais au moins un service en ce moment, Remitly, a intégré des règles de conformité et de réglementation dans son application, ce qui permet de répondre aux besoins de rapidité et de commodité des Millennials.

6. La monnaie numérique a une valeur réelle

Numérique, ou crypto-monnaie comme on l'appelle officiellement, s'est généralisé avec le succès fulgurant de Bitcoin - un actif numérique conçu pour fonctionner comme un moyen d'échange utilisant la cryptographie pour sécuriser les transactions et contrôler la création d'unités supplémentaires de la monnaie (comme expliqué par Wikipedia). En termes simples, c'est du cyber-argent que vous pouvez dépenser partout où le cyber-argent est accepté, ce qui est une chose réelle de nos jours.

Mais Bitcoin n'est pas l'alpha et l'oméga de la monnaie numérique. Des imitateurs sont apparus, pertinents dans leurs propres droits. En utilisant une monnaie numérique appelée Steem, par exemple, les utilisateurs du tout nouveau réseau social Steemit (qui ressemble beaucoup à Reddit) sont payés pour la publication et la conservation de contenu. Et c'est devenu très populaire. Après son lancement en mai dernier, Steemit (qui a un PDG de 26 ans) en compte déjà près de 120, 000 utilisateurs enregistrés et messages près de 1, 000, 000 visiteurs uniques par mois. Ils ont également payé plus de 4 $, 000, 000 en récompenses aux utilisateurs à ce jour.

Alors que la monnaie numérique en est encore à ses balbutiements malgré ces succès, vous pouvez vous attendre à en voir de plus en plus s'infiltrer dans les secteurs de l'industrie. Remplacera-t-il un jour l'argent liquide ou le crédit ? Probablement pas. Mais c'est certainement un concept intéressant en tant que nouvelle forme de monnaie légitime alors que nous avançons avec les Millennials à la barre.

-

Quelle est la différence entre un acte de garantie et un acte de survie ?

Un acte est un document juridique qui transfère la propriété dune partie à une autre. Il existe différents types dactes et les différences entre eux sexpliquent généralement par le nombre de garanties

-

Comment éviter la fraude par chèque,

et que faire si une fraude vous arrive Vous ne pouvez pas payer vos factures par chèque, mais vous pouvez toujours être victime dune fraude par chèque. Même si moins de personnes utilisent des

-

Qu'est-ce que la manipulation de marché ?

La manipulation du marché fait référence à linflation artificielle ou à la déflation du prix dun titre. Également connu sous le nom de manipulation de prix ou de manipulation de stock, cela implique l

-

Comment déposer de l'argent sur un compte bancaire

Comment déposer de largent sur un compte bancaire Peu dentre nous se promènent avec de largent liquide ces jours-ci. Il y a tellement dautres façons de détenir et de dépenser de largent, comme les ca

Finances personnelles

- Pourquoi plus de technologie n'équivaut pas à plus de productivité

- 7 conseils de gestion de l'argent pour avoir des finances saines

- Vous voulez une éducation financière dans les écoles? Suivez l'exemple d'un adolescent du Kansas

- 5 conversations sur l'argent que tout couple devrait avoir

- Comment se mettre d'accord sur la maison parfaite avec votre conjoint

- Qu'est-ce que la procrastination ? Et comment arrêter de tergiverser ?

-

Revue Webul

Revue Webul Webull Note globale 9.5 Résultat final La plate-forme gratuite de Webulls est difficile à battre et leurs applications mobiles et plates-formes de bureau sont de premier ordre. Ils sont membre...

-

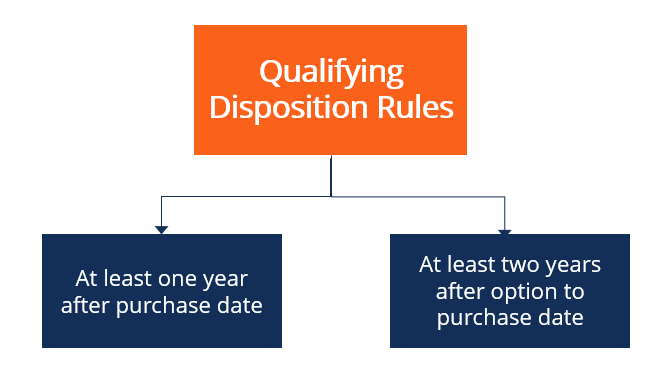

Qu'est-ce qu'une disposition admissible ?

Qu'est-ce qu'une disposition admissible ? La disposition admissible est un terme fiscal utilisé aux États-Unis qui fait référence à une vente ou à une autre disposition dactions qui bénéficient dun traitement fiscal favorable pour la disposit...

-

Sanders et AOC veulent plafonner les taux d'intérêt sur les prêts à la consommation à 15 % – voici pourquoi c'est une mauvaise idée

Sanders et AOC veulent plafonner les taux d'intérêt sur les prêts à la consommation à 15 % – voici pourquoi c'est une mauvaise idée Le sénateur Bernie Sanders et la représentante Alexandria Ocasio-Cortez veulent plafonner les taux dintérêt à la consommation dans le but de réduire les frais de carte de crédit «élevés» et dautres fo...

-

Que sont les prêts relais ?

Que sont les prêts relais ? Un prêt relais est un prêt à court terme qui fournit un financement pour combler la période jusquà ce que des fonds soient reçus dune autre source de revenus. Ces types de prêts peuvent être utilisés ...