5 conversations sur l'argent que tout couple devrait avoir

Saviez-vous que le secret d'une relation saine se cache peut-être dans votre portefeuille ? Non, l'argent ne peut pas t'acheter l'amour, mais parler de l'argent que vous avez peut rapporter beaucoup, bien, sens. Dans une étude récente, les chercheurs ont découvert que le manque de communication sur l'argent conduit les jeunes couples à la fois à des disputes et à un stress supplémentaire.

Voici quelques discussions financières à avoir, surtout si vous partagez l'essentiel de vos dépenses. Zut, ils peuvent même vous rapprocher !

1. Où va notre argent ?

Vous êtes-vous assis avec votre partenaire pour vraiment fouiller dans vos comptes bancaires ces derniers temps ? C'est peut-être une bonne idée, surtout si vous espérez passer de nombreuses Saint-Valentin ensemble. Une enquête nationale menée par Money Magazine a révélé que 70% des couples se disputent plus pour des questions d'argent que pour des tâches ménagères, sexe, ronflement, et la convivialité.

Qu'est-ce qui est élevé sur leurs points chauds? Dépenses frivoles.

Prenez un peu de temps - à la lueur des bougies et du vin, peut-être - pour fouiller dans vos registres de chèques et vos comptes en ligne. Voyez-vous des modèles? Saviez-vous tous les deux que tout cet argent allait à l'épicerie chaque semaine ? Ou qu'en est-il de ces abonnements à des magazines en ligne ? Abonnements au gym inutilisés? Vous pourrez peut-être repérer rapidement certaines zones qui ont besoin de travail avant qu'elles ne se transforment en matchs criants.

2. Comment gérons-nous chacun l'argent ?

Une fois que vous savez à quoi vous dépensez votre argent, vous pouvez passer à ce qui fait vibrer votre partenaire – financièrement parlant. Est-il un gros dépensier? Est-elle une pince à penny? Est-ce qu'il prospère sur un système de trésorerie? Est-elle une ninja qui récompense les cartes de crédit ? Souvent, ces habitudes sont ancrées dans l'histoire familiale, motivations internes, ou une simple habitude.

Dans mon mariage, Je suis celui qui aime faire des budgets, faire des impôts, et la planification pour rembourser la dette plus rapidement. Mon mari? Il devient super stressé en faisant tout ça, même s'il ne s'agit que de suivre la facture du câble. Nous avions l'habitude de nous chamailler à propos de tout diviser « équitablement » entre nous. À la fin, et à travers de nombreuses discussions, nous avons décidé que ma force en matière d'argent faisait de moi un choix plus naturel pour ces fonctions.

Ce que nous partageons, c'est que nous sommes tous les deux très mauvais avec les cartes de crédit. Donc, nous payons en espèces une plus grande partie de nos dépenses variables. Le message ici est de trouver vos similitudes et vos différences. Découvrez ce qui fait qu'une personne s'épanouit ou fait paniquer l'autre. Évitez de condamner certains comportements ou points faibles. Au lieu, célébrer vos différences, répartir les tâches selon vos points forts, et trouver un terrain d'entente.

3. Devrions-nous effectuer des opérations bancaires ensemble – ou pas ?

Une enquête de 2014 a révélé que 70 % des couples de la génération Y détiennent des comptes bancaires séparés jusqu'au mariage. Non seulement que, une autre étude a révélé que 15% des partenaires qui partagent des comptes gardent en fait un secret, euh, compte de la maîtresse. Si vous partagez beaucoup de dépenses, comme les factures habituelles et les trucs ménagers, vous voudrez peut-être créer un compte commun afin que tout votre argent soit dans un seul endroit pratique. Mais cela signifie probablement aussi de faire la part des choses à propos de tout ce que vous avez peut-être caché.

Certains couples peuvent en fait bénéficier ou simplement profiter de la liberté d'avoir des comptes séparés. Et c'est bien, trop. Les avantages ici incluent le fait de ne pas avoir à demander de dépenser de l'argent ou d'avoir une certaine intimité si vous souhaitez acheter des cadeaux pour l'autre personne. Cela dit, ne trichez pas financièrement.

Si vous souhaitez avoir des comptes séparés, soyez ouvert et honnête à ce sujet. Si vous souhaitez tout mettre en commun sur un seul compte bancaire, vas-y pour ça. Vous pouvez également faire une combinaison d'approches. Par exemple, si vous gagnez 60 $, 000 par an et votre partenaire gagne 40 $, 000, vous pouvez tenir des comptes séparés. Tu, alors, peut choisir de payer 60 % de vos dépenses partagées tandis que votre partenaire paie 40 %.

La clé de tout ce que vous choisissez est la communication, qui est la pierre angulaire de nombreux autres aspects de votre relation.

4. Comment pouvons-nous économiser pour quelque chose de grand ?

Si vous trouvez que l'argent parle dur, peut-être qu'adoucir un peu l'accord pourrait aider. Épargner pour un objectif commun, comme des vacances, peut vous amener à unir vos forces pour de bon. Voyager, ce n'est pas ton truc ? Asseyez-vous avec votre partenaire et rédigez une liste de cinq ou 10 choses pour lesquelles vous aimeriez économiser dans un laps de temps défini, comme un an, cinq ans, etc. Des points bonus si vous avez écrit quelques-uns des mêmes objectifs.

De là, travaillez ensemble pour voir comment vous pouvez les transformer de rêves en réalités. Cette activité peut être assez romantique et excitante, selon la façon dont vous définissez vos désirs. Par exemple, mon mari et moi avons un rêve commun de créer une buanderie au premier étage au cours des deux prochaines années. Rien ne me met plus dans l'ambiance que d'épingler des idées de design. Pâmoison!

5. À quoi voulons-nous que notre avenir ressemble ?

L'un des objectifs d'épargne les plus courants est la retraite. Une enquête menée par Fidelity a découvert que de nombreux couples approchant l'âge de la retraite n'étaient pas nécessairement sur la même longueur d'onde avec leurs projets. Un tiers des répondants ont expliqué qu'ils ne savaient pas ou ne pouvaient pas se mettre d'accord sur l'endroit où ils voulaient prendre leur retraite. Et jusqu'à deux tiers ne savaient pas à quel âge ils voulaient prendre leur retraite.

La façon dont vous dépensez votre retraite a beaucoup à voir avec la façon dont vous dépensez et économisez actuellement votre argent. Donc, Oui. Votre retraite vaut vraiment la peine d'être discutée. Après tout, c'est votre avenir ensemble. Alors que vous devez absolument parler des dollars et des cents, vous devez également vous concentrer sur le style de vie que vous souhaitez mener ces dernières années.

Pensez à écrire à quoi vous voulez que votre retraite idéale ressemble. Peut-être que vous aimeriez une résidence secondaire près des petits-enfants ou pour réduire vos effectifs et déménager à l'étranger. Vous voudrez peut-être même revoir cette conversation régulièrement pour vous assurer que vous êtes sur la même longueur d'onde. Essayez de mettre à jour votre plan une fois par an. (Connexe :7 étapes de planification de la retraite que les débutants tardifs doivent suivre)

Conseils pour parler d'argent

Si vous ne pensez toujours pas que parler d'argent est sexy, vous vous demandez peut-être simplement comment démarrer la conversation. Et, vraiment, ça peut être dur. Respirez profondément et essayez ces conseils. Votre relation et votre situation financière seront beaucoup plus stables pour vos efforts. (Voir aussi :5 manières indolores de gérer l'argent avec votre partenaire)

- Fixez-vous un horaire régulier pour discuter d'argent. Vous voudrez peut-être le faire chaque semaine ou chaque mois, mais trouvez un horaire qui vous convient à tous les deux.

- Convenez que parfois vous pouvez être en désaccord, et c'est bien. Les objectifs d'épargne et les habitudes de dépenses sont propres à chaque individu. Tout comme vous ne pourrez peut-être pas changer les traits de personnalité de votre partenaire, vous ne pourrez peut-être pas non plus changer ce qui motive son style de dépense.

- Utilisez des techniques de discussion saines dans vos discours. Éloignez-vous du blâme et de la honte. Au lieu, commencez vos pensées par « je ressens » ou « j'ai besoin » pour travailler à la compréhension mutuelle.

- Si vous ne pouvez pas facilement prendre une décision sur quelque chose, travailler ensemble pour réfléchir à des solutions.

- Si se réunir autour d'une table est trop stressant, essayez de faire une promenade avec votre discours financier. L'air frais et l'exercice vous feront du bien à tous les deux.

-

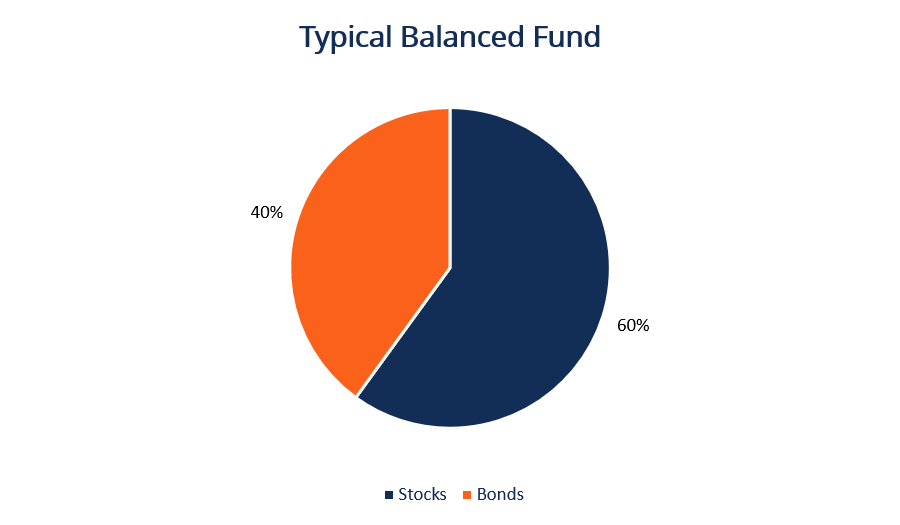

Qu'est-ce qu'un fonds équilibré?

Un fonds équilibré, également appelé fonds hybride, se caractérise par une diversification entre deux ou plusieurs classes dactifsClasse dactifsUne classe dactifs est un groupe de véhicules dinvestiss

-

Que se passe-t-il si une forclusion est rejetée?

Lorsque votre prêt hypothécaire est en souffrance et que vous ne parvenez pas à prendre de nouvelles dispositions avec le prêteur, il peut saisir votre maison. Cependant, la banque ne peut généralemen

-

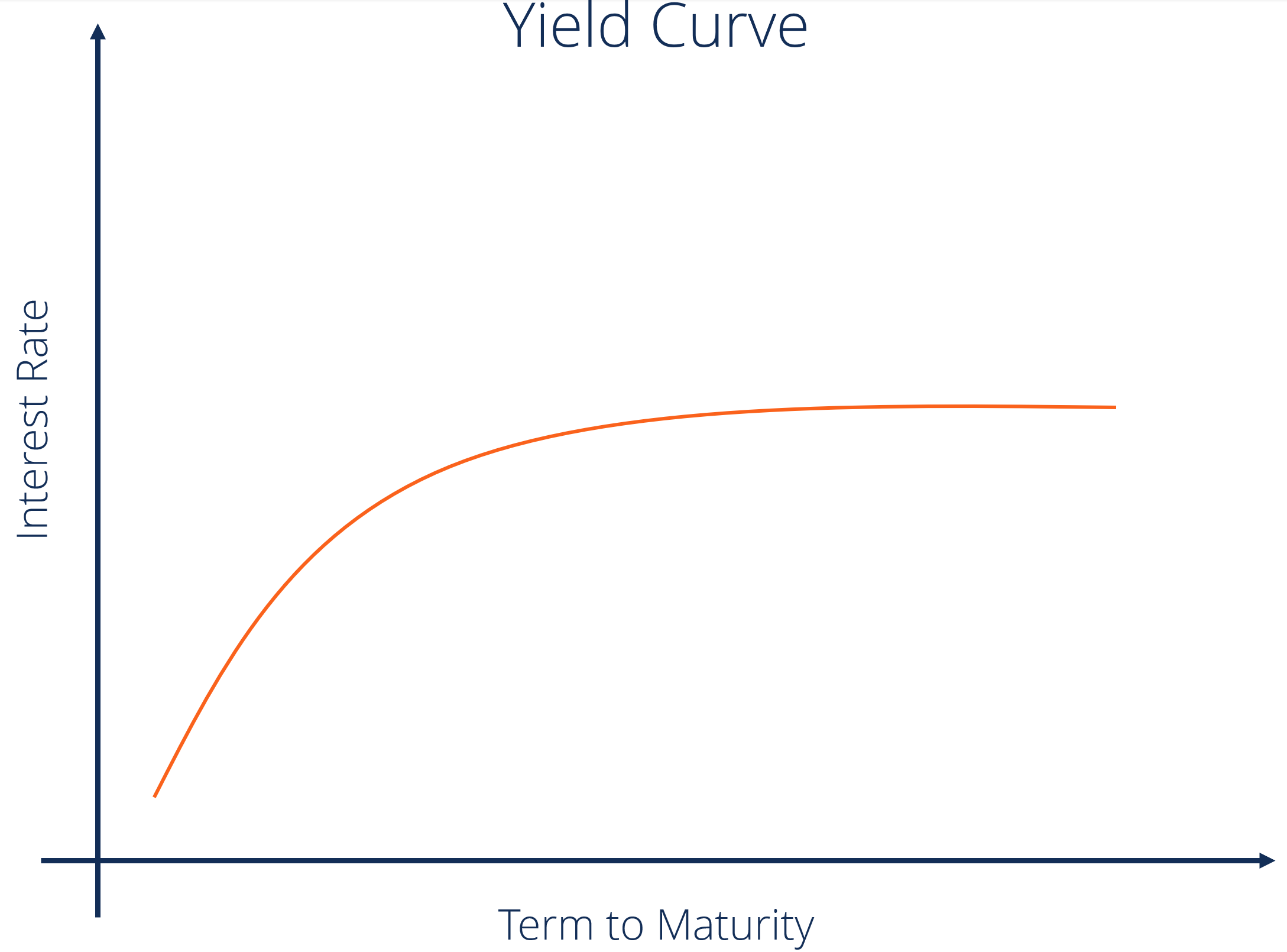

Qu'est-ce que la courbe des rendements ?

La courbe de rendement est un graphiqueTypes de graphiquesTop 10 des types de graphiques pour la présentation des données que vous devez utiliser - exemples, des astuces, mise en page, comment les uti

-

Comment prendre rendez-vous dans un bureau local de sécurité sociale

LAdministration de la sécurité sociale (SSA) est chargée du contrôle et de la répartition des retraites, prestations de survivant et dinvalidité. LAcadémie nationale des assurances sociales rapporte q

Finances personnelles

- Ces 10 conseils vous aideront à trouver une maison à acheter en ligne

- 15 raisons pour lesquelles les voyageurs fréquents ont plus de chances de réussir

- 4 façons d'acheter une maison sans hypothèque

- Une planification simple peut vous aider à bâtir un avenir meilleur pour vous et votre famille

- 4 signes que votre budget a mal tourné

- Les Américains ont augmenté leurs économies au cours des 3 derniers mois. Voici comment vous pouvez faire la même chose

-

Les escrocs ciblent les contrôles de stimulation restants :ce que les destinataires doivent savoir

Les escrocs ciblent les contrôles de stimulation restants :ce que les destinataires doivent savoir Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les 5 meilleures villes pour recommencer

Les 5 meilleures villes pour recommencer La principale raison pour laquelle les gens poussent pour prendre un nouveau départ dans une nouvelle ville est lopportunité économique - avec 44% des répondants citant un nouvel emploi ou une nouvell...

-

15 choses pour lesquelles vous payez et que vous pouvez obtenir gratuitement

15 choses pour lesquelles vous payez et que vous pouvez obtenir gratuitement Étirer vos dollars pour garder votre budget sous contrôle est un défi pour tout le monde. Cependant, empocher le coût des articles que vous payez actuellement contribuerait grandement à constituer vos...

-

Instructions de câblage de la banque Capital One

Instructions de câblage de la banque Capital One Depuis 2015, Capital One ne facture pas de frais de virement bancaire pour les comptes personnels. Capital One a fait ses débuts en 1994 et sest depuis hissée au rang de cinquième banque de consommat...