Méthode d'investissement basée sur la valeur moyenne

De nombreux investisseurs pensaient que la moyenne des coûts en dollars n'était pas une bonne stratégie et qu'elle ne fonctionnait pas bien à long terme. Cependant, ils ont aimé la partie moyenne de la stratégie. Cela signifiait qu'ils voulaient un plan systématique pour faire des investissements à intervalles réguliers. Aussi, ils voulaient ajuster leurs investissements en fonction du sentiment du marché. Cela signifiait qu'ils voulaient acheter bas et vendre haut. C'est la raison pour laquelle ils ont proposé une autre stratégie d'investissement appelée valeur moyenne.

La moyenne des valeurs est considérée comme similaire à la moyenne des coûts en dollars. C'est la raison pour laquelle de nombreux investisseurs comparent souvent les résultats des deux stratégies pour savoir quelle serait la meilleure option. Souvent, les investisseurs se confondent entre les stratégies en pensant que c'est la même chose. Dans cet article, nous expliquerons plus en détail le concept de la valeur moyenne.

Qu'est-ce que la moyenne des valeurs ?

La méthode d'investissement basée sur la valeur moyenne est plus compliquée que la méthode d'investissement basée sur le coût en dollars. Ceci est dû au fait, en étalement du coût en dollars, les instructions sont simples. L'investisseur doit investir une somme d'argent fixe chaque mois. Cependant, quand il s'agit de la valeur moyenne, les instructions peuvent être compliquées à suivre.

Pour investir dans la valeur, il faut d'abord créer un chemin de valeur. Cela signifie que l'investisseur doit avoir un objectif mensuel ou trimestriel sur l'endroit où il souhaite que son investissement soit. Supposons qu'une personne souhaite que la valeur de son portefeuille soit de 1 000 $ sur une période de 10 mois. A partir de cette valeur, l'investisseur en déduit quels sont les objectifs mensuels. Par exemple, l'investisseur peut vouloir que la valeur de son portefeuille soit de 100 $, 200 $, et 300 $ dans le premier, seconde, et troisième mois respectivement.

Disons qu'ils investissent 100 $ le premier mois. A la fin du premier mois, les 100 $ passent à 110 $. D'où, maintenant, l'investisseur n'a plus qu'à ajouter 90 $ pour atteindre son objectif de 200 $. Le mois prochain, le marché connaît une baisse, et la valeur du portefeuille chute à 175 $. Dans cette situation, l'investisseur devra investir 125 $ au lieu de 100 $ afin d'atteindre son objectif mensuel de 300 $. D'où, le montant qui doit être investi le mois suivant est basé sur la performance du portefeuille au cours du mois précédent. La moyenne des valeurs peut être unique en ce sens qu'elle conseille également aux gens de retirer de l'argent du portefeuille. Par exemple, si, dans le cas susmentionné, la cible pour le quatrième mois était de 400 $ et la valeur du portefeuille atteignait 420 $ en début de mois, l'investisseur serait avisé de retirer 20 $ afin d'atteindre l'objectif de 400 $.

L'argument en faveur de la valeur moyenne

Moyenne des valeurs, tout comme la moyenne d'achat, construit une discipline financière chez les investisseurs. Aussi, il encourage les investisseurs à suivre une approche disciplinée et quelque peu mécanique de l'investissement au lieu d'être induits en erreur par leurs émotions de cupidité et de peur.

Les partisans de la valeur moyenne pensent qu'elle est plus efficace. En effet, le système cible d'investissement garantit que les investisseurs contribuent très peu d'argent lorsque le marché augmente à pas de géant et pourrait donc être dans une phase de bulle. Selon les partisans de cette stratégie, en faisant varier les montants en fonction de certaines règles, la volatilité du marché peut être évitée. Les raisons mentionnées ci-dessus expliquent pourquoi certains promoteurs prétendent que les rendements fournis par l'étalement de la valeur sont supérieurs à ceux fournis par l'étalement du coût en dollars. La validité de cette affirmation est largement débattue dans le monde entier.

Les arguments contre la valeur moyenne

Certains critiques considèrent que la moyenne des coûts en dollars est complexe. D'où, pour eux, la moyenne des valeurs est extrêmement complexe. Le calcul du chemin de la valeur n'est pas facile. Il y a plusieurs hypothèses faites dans le processus. Par exemple, il est supposé que l'investisseur est conscient de la valeur souhaitée de son portefeuille final. On suppose également que l'investisseur est capable d'estimer les effets de l'inflation pour déterminer le taux de croissance souhaité et finalement tracer une trajectoire de valeur raisonnable. La réalité est que les facteurs affectant le taux de croissance continuent de changer d'année en année. D'où, le chemin de la valeur peut ne pas être stable et peut devoir changer. Aussi, si le chemin de la valeur lui-même est incorrect, alors toutes les décisions basées sur sa comparaison avec la valeur du portefeuille seront également incorrectes.

Une autre critique courante est que la méthode de la valeur moyenne suppose que les gens ont toujours un peu d'argent disponible. En effet, en période de baisse des marchés, il recommande d'augmenter l'investissement. La réalité est que les marchés ont tendance à baisser en période de récession et de dépression. C'est aussi le moment où les revenus des gens diminuent également. D'où, la méthode de la moyenne des valeurs peut être difficile à mettre en œuvre. Aussi, si l'investisseur a juste une réserve d'argent à injecter sur le marché, cela signifie qu'ils ne sont pas entièrement investis. Cela signifie également que leurs rendements seront sous-optimaux puisqu'une partie de leur portefeuille génère des rendements très faibles.

L'essentiel est que la valeur moyenne est une stratégie sophistiquée. L'exécution de la moyenne des coûts en dollars peut être effectuée par un profane. Cependant, on ne peut pas en dire autant de la moyenne des valeurs. Aussi, les rendements procurés par cette stratégie sont contestés. C'est la raison pour laquelle la moyenne des valeurs n'est pas aussi connue que la moyenne des coûts en dollars. Cependant, il est encore utilisé par un grand nombre de personnes pour gérer leurs finances personnelles.

-

5 raisons pour lesquelles devenir riche rapidement est improbable et le sera toujours

Nous en avons tous rêvé :Gagner à la loterie sans même jouer. Hériter des millions dun riche, grand-oncle dont vous ignoriez lexistence. Présenter lidée dentreprise parfaite à la personne idéale au bo

-

20 façons de profiter de la vie que vous avez

On ne vit quune fois, alors autant commencer à profiter de la vie que vous avez ! Bien que la plupart des gens pensent que vous avez besoin de beaucoup dargent et de choses matérielles pour profiter d

-

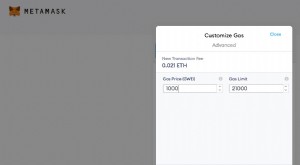

Échec des transactions sur Ethereum

Pourquoi les transactions ETH échouent et que faire à ce sujet Lorsquune transaction échoue sur le réseau Ethereum, vous êtes toujours facturé. Les transactions échouent lorsquil ny a pas assez dess

-

Les assureurs n'ont pas besoin de payer les réclamations pour interruption d'activité liée au coronavirus:Trésor

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici . Le département du Trésor ne semble pas partager la convi

Finances personnelles

- Arthur Schopenhauer :Il n'y a que deux sortes d'écrivains

- L'argent, c'est du temps, pas l'inverse

- Richesse générationnelle

- 7 façons de savoir si cette voiture d'occasion était un Uber

- 5 raisons pour lesquelles votre pointage de crédit a chuté à l'improviste

- Pourquoi il vaut la peine d'être optimiste

-

Les systèmes de blockchain suivent la sécurité et les origines des aliments

Les systèmes de blockchain suivent la sécurité et les origines des aliments Lorsquun consommateur chinois achète un emballage étiqueté « Bœuf australien, il ny a que 50-50 chances que la viande à lintérieur soit, En réalité, Boeuf australien. Il pourrait tout aussi bien cont...

-

Payez-vous des impôts sur un refinancement en espèces ?

Payez-vous des impôts sur un refinancement en espèces ? Comprendre les implications fiscales dun refinancement en espèces est une simple question de comprendre ce que le gouvernement impose. Nous payons des impôts sur les revenus et les gains. Un refinance...

-

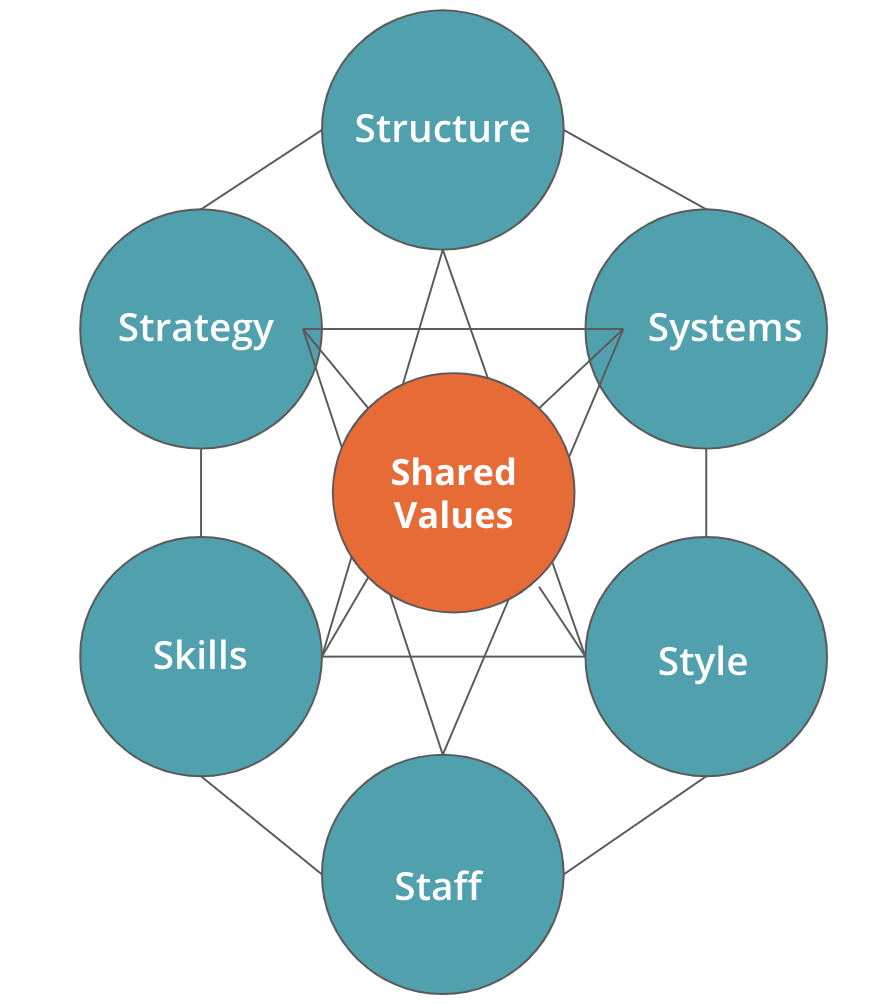

Qu'est-ce que le modèle McKinsey 7S ?

Qu'est-ce que le modèle McKinsey 7S ? Le modèle McKinsey 7S fait référence à un outil qui analyse la « conception organisationnelle » dune entreprise. Lobjectif du modèle est de décrire comment lefficacité peut être atteinte dans une orga...

-

Avis crédible :Plateforme de comparaison des offres de prêt étudiant et de refinancement

Avis crédible :Plateforme de comparaison des offres de prêt étudiant et de refinancement Avantages Les inconvénients Peut faire une demande avec un cosignataire pour les prêts étudiants, refi La plupart des prêteurs partenaires crédibles exigent des cotes de crédit dau moins 670 à 7...