Fonds de placement collectif (CIF)

Qu'est-ce qu'un fonds de placement collectif ?

Un fonds de placement collectif (CIF), également connu sous le nom de fonds de placement collectif (CIT), est un groupe de comptes communs détenus par une banque ou une société de fiducie. L'institution financière regroupe les actifs de particuliers et d'organisations pour développer un seul plus grand, portefeuille diversifié. Il existe deux types de fonds communs de placement :

- fonds A1, actifs groupés apportés à des fins d'investissement ou de réinvestissement

- fonds A2, actifs groupés cotisés pour la retraite, partage des profits, bonus d'actions, ou d'autres entités exonérées de l'impôt fédéral sur le revenu

Les CIF ne sont généralement accessibles à l'individu que via des plans de retraite d'employeur, les régimes de retraite, et les compagnies d'assurance. D'autres noms pour eux incluent des fonds fiduciaires communs, fonds communs, fiducies collectives, et les fiducies mélangées.

Comment fonctionne un fonds de placement collectif

Les CIF sont des fonds non réglementés par la Securities Exchange Commission (SEC) ou la Loi sur l'investissement de 1940, mais opèrent plutôt sous l'autorité de régulation du Bureau du contrôleur de la monnaie (OCC). Bien que les FIC soient des fonds communs au même titre que les fonds communs de placement, Les CIF sont des véhicules d'investissement non enregistrés, plus proche des fonds spéculatifs.

L'objectif premier d'un fonds d'investissement collectif est, grâce à des économies d'échelle, réduire les coûts grâce à une combinaison de fonds d'intéressement et de retraite. Les fonds mis en commun sont regroupés dans un compte en fiducie principal — légalement parlant, Les CIF sont constitués en fiducies, c'est-à-dire contrôlées par la banque ou la société de fiducie, qui agit à titre de fiduciaire ou d'exécuteur. Cependant, de nombreuses institutions financières utilisent des sociétés de placement ou des sociétés de fonds communs de placement comme sous-conseillers pour gérer les portefeuilles.

Par exemple, La Compagnie de fiducie Invesco gère l'Invesco Global Opportunities Trust et l'Invesco Balanced-Risk Commodity Trust. Fidélité, Franklin Templeton, et T. Rowe Price dirigent également des CIF.

Investissements CIF

La Banque, agissant en qualité de fiduciaire, a un titre légal sur les actifs du fonds. Cependant, les participants au fonds détiennent tous les avantages des actifs du fonds. Elles sont, en effet, les bénéficiaires effectifs des actifs. Les participants ne possèdent aucun actif spécifique détenu dans le CIF, mais ont un intérêt dans les actifs agrégés du fonds. Un CIT peut investir dans à peu près n'importe quel type d'actif, y compris des actions, obligations matières premières, dérivés, et même des fonds communs de placement.

Les CIF sont spécifiquement conçus par une banque pour améliorer sa gestion efficace des investissements en rassemblant les actifs de divers comptes dans un seul fonds qui est dirigé avec une stratégie et un objectif d'investissement choisis. En regroupant différents actifs fiduciaires dans un seul compte, la banque est généralement en mesure de réduire considérablement ses dépenses opérationnelles et administratives. La structure de stratégie de placement désignée est conçue pour maximiser le rendement des placements.

Selon un Cerulli Associates, une société de recherche basée à Singapour, étudier, à partir de 2016, environ 2,8 billions de dollars ont été investis dans les FIC, et ce chiffre a été estimé à 3 000 milliards de dollars à la fin de 2018.

Points clés à retenir

- Un fonds commun de placement (CIF) est exonéré d'impôt, fonds commun d'investissement, disponible principalement dans les régimes de retraite d'employeur.

- Bien qu'ils soient de structure similaire à celle des fonds communs de placement, Les CIF ne sont pas réglementés par la Securities and Exchange Commission (SEC).

- Les CIF ne sont pas assurés par la Federal Deposit Insurance Corporation (FDIC).

- Les CIF sont de plus en plus présents dans les plans 401(k), en grande partie à cause de leurs coûts de gestion et d'exploitation inférieurs.

Historique des OPCVM

Le premier fonds commun de placement a été créé en 1927. Victime d'un mauvais timing, lorsque la bourse s'est effondrée deux ans plus tard, la contribution perçue de ces fonds mis en commun aux difficultés financières qui s'ensuivit les a lourdement limités. Les banques étaient limitées à n'offrir des CIF qu'aux clients de confiance et par le biais de régimes d'avantages sociaux.

La situation a commencé à changer au 21e siècle. Les CIF ont commencé à être cotés sur les plateformes électroniques de négociation de fonds communs de placement, ce qui a augmenté leur visibilité et la fréquence des échanges. La loi sur la protection des retraites de 2006 a donné un coup de pouce aux CIF, car cela en a fait l'option par défaut pour les régimes à cotisations définies. Finalement, les fonds à date cible (TDF) sont devenus populaires, et la structure CIF est particulièrement bien adaptée à ce type de véhicule à long terme.

En quoi les CIF diffèrent des fonds communs de placement

Bien que les deux offrent une variété d'options d'investissement et se composent d'un panier d'actifs. Les CIF diffèrent des fonds communs de placement de plusieurs manières significatives.

Avantages-

Portefeuille diversifié

-

Réduction des coûts de gestion et de distribution

-

Détenu à la norme fiduciaire bancaire

-

Gains exonérés d'impôt

-

Disponible uniquement par le biais des régimes de retraite des employeurs

-

Des performances difficiles à suivre

-

Des opérations moins transparentes

-

Moins d'options d'investissement

- Peut-être plus particulièrement, Les CIF ont tendance à avoir des coûts d'exploitation inférieurs à ceux des fonds communs de placement, puisqu'ils n'ont pas à répondre aux exigences de déclaration de la Securities and Exchange Commission (SEC) - fournir des prospectus ou installer des conseils d'administration indépendants, par exemple.

- Les CIF sont également proposés uniquement par les banques et les sociétés de fiducie pour les régimes de retraite et ne sont pas accessibles au grand public, contrairement aux fonds communs de placement, que les investisseurs peuvent acheter directement ou par l'intermédiaire d'un intermédiaire financier, comme un courtier.

- La surveillance des CIF est généralement assurée par des gestionnaires employés par le fiduciaire, tandis que les fonds communs de placement sont dirigés soit par un gestionnaire de fonds communs de placement, soit par un groupe de gestionnaires approuvé par un conseil d'administration.

- Les CIF ne peuvent pas être transférés dans des IRA ou d'autres comptes.

Exemple du monde réel

Aujourd'hui, Les CIF apparaissent fréquemment dans les plans 401(k) comme une option à valeur stable. Selon un rapport sur "TheStreet.com, " un rapport de l'Investment Company Institute a révélé que leur part des actifs du régime 401 (k) est passée de 6% en 2000 à environ 19% en 2016. Informations de la société de conseil en investissement institutionnel Callan contenues dans le Enquête sur les tendances à cotisations définies 2018 ont constaté que la présence de CIF est passée de 43,8% en 2011 à 65% en 2017.

-

10 règles de l'IRA que tout le monde devrait connaître

Une question courante que jentends concerne la façon de gérer largent dans un IRA ou un régime de retraite individuel. Judy veut savoir :est-il possible de prêter de largent de mon IRA traditionnel

-

Obligations vs CD :c'est ici que les CD sont une meilleure option pour les investisseurs

Les certificats de dépôt (CD) et les obligations ont tous deux une place utile dans les portefeuilles des investisseurs, et ils fonctionnent de la même manière, fournissant un flux contractuel de flux

-

Bitcoin tombe en dessous de 39 $,

000 après que la Chine a émis un avertissement BEIJING:Bitcoin a plongé en dessous de 39 $, 000 pour la première fois en plus de trois mois mercredi après que la Chine a déclaré que les crypto-monn

-

Comment repérer la fausse monnaie

Lindustrie de la contrefaçon coûte à nimporte quel gouvernement beaucoup dargent et de temps dans les enquêtes. Le gouvernement américain et ses monnaies tentent constamment daméliorer les factures pa

Finances personnelles

- Comment rédiger une lettre de réfutation de rétrofacturation

- 4 choses que vous devriez faire pour éviter les erreurs de trading Forex pour débutants

- 10 réponses pratiques à 10 questions puissantes

- Vous ne pouvez pas obtenir de crédit commercial ? Envisagez un financement alternatif

- Accords de partage des revenus par rapport aux prêts étudiants privés traditionnels :qu'est-ce qui convient à votre cheminement de carrière ?

- Comment les gens deviennent-ils riches ? 2 études de cas

-

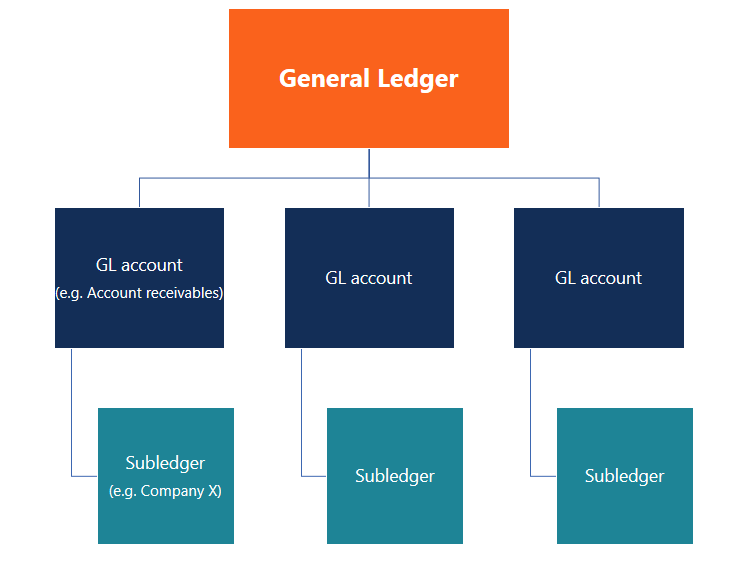

Qu'est-ce qu'un grand livre (GL) ?

Qu'est-ce qu'un grand livre (GL) ? En comptabilitéComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous, un grand livre (GL) ...

-

5 étapes pour réaliser un profit dans le négoce de pétrole brut

5 étapes pour réaliser un profit dans le négoce de pétrole brut Le commerce du pétrole brut offre dexcellentes opportunités de profit dans presque toutes les conditions de marché en raison de sa position unique au sein des systèmes économiques et politiques du mon...

-

25 des meilleurs repas les moins chers

25 des meilleurs repas les moins chers Quand jai emménagé dans mon premier appartement, Jai eu beaucoup de contrôles de réalité. Certains dont jétais à moitié conscient (pourquoi les meubles sont-ils si chers de toute façon ?) et dautres n...

-

5 soucis financiers que vous pouvez résoudre avec une agitation latérale

5 soucis financiers que vous pouvez résoudre avec une agitation latérale Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...