10 règles de l'IRA que tout le monde devrait connaître

Une question courante que j'entends concerne la façon de gérer l'argent dans un IRA ou un régime de retraite individuel.

Judy veut savoir :est-il possible de prêter de l'argent de mon IRA traditionnel à ma sœur pour qu'elle puisse acheter une maison ?

Continuez à lire et je vais vous donner la réponse à cette question ainsi que 10 règles IRA que tout le monde devrait connaître.

Pouvez-vous contracter un prêt auprès d'un IRA ?

Il n'est pas possible de contracter un prêt de tout type de régime de retraite basé sur l'IRA, comme un IRA traditionnel, Roth IRA, ou SEP-IRA ; pourtant, vous pouvez effectuer un retrait. Si vous avez moins de 59 ans et demi, faire un retrait d'un IRA traditionnel déclenche un impôt sur le revenu plus une pénalité supplémentaire de 10 %.

Si vous retirez de l'argent d'un Roth IRA, les règles sont différentes. Les cotisations Roth peuvent être retirées sans conséquence fiscale (car elles sont versées après impôt), mais les gains sont toujours soumis à l'impôt sur le revenu majoré de la pénalité de 10 %.

Alors Judy pouvez encaisser un lourd tribut fiscal et effectuer un retrait anticipé de son IRA traditionnel pour sa sœur, mais je ne le recommande pas. Vous ne pouvez pas simplement rembourser un retrait à un IRA. Vous êtes soumis à des plafonds de cotisation annuels.

10 règles de l'IRA que tout le monde devrait connaître

Voici 10 règles IRA plus importantes que vous devez connaître :

Règle n°1 :Vous n'êtes pas obligé de cotiser chaque année

Vous choisissez si vous souhaitez cotiser à un IRA chaque année ou non. Si vous ouvrez un IRA traditionnel ou Roth mais ne faites aucune contribution supplémentaire, votre compte reste ouvert indéfiniment.

Règle n°2 :un IRA ne peut appartenir qu'à un particulier

Tous les comptes de retraite doivent appartenir à des particuliers, même si vous êtes marié. Le compte de retraite conjoint n'existe pas. Vous n'êtes pas non plus autorisé à mélanger des fonds, en transférant l'argent de retraite d'une personne sur le compte de retraite d'une autre personne.

Règle n°3 :Vous avez besoin d'un revenu gagné pour être admissible

Si vous avez une rémunération imposable au cours de l'année, comme des salaires, les salaires, des astuces, bonus, commissions, et revenu d'un travail indépendant - vous êtes admissible à cotiser à un IRA traditionnel ou à un Roth IRA. Vous pouvez cotiser un montant égal à votre rémunération imposable jusqu'à concurrence de 6 $, 000 ou jusqu'à 7 $, 000 si vous avez 50 ans ou plus.

Règle n°4 :les mineurs se qualifient aussi

Toute personne ayant un revenu gagné peut cotiser à un IRA, peu importe votre âge. Ainsi, les enfants peuvent commencer à épargner pour leur retraite dès qu'ils obtiennent leur premier emploi à temps partiel. Ils peuvent contribuer autant qu'ils gagnent, jusqu'à la limite maximale de 6 $, 000 pour 2022. Cela peut être un excellent moyen pour les enfants de faire fructifier un important fonds de retraite. Rappelles toi, la puissance des intérêts composés est stupéfiante.

Règle n°5 :Les conjoints sans revenu gagné peuvent être admissibles

Si vous êtes marié et produisez une déclaration de revenus commune et qu'un seul d'entre vous a des revenus, vous pouvez tous les deux avoir un IRA. Cela aide un chômeur ou un conjoint au foyer à épargner pour sa retraite.

Règle n°6 :Vous ne pouvez pas verser de cotisations à l'IRA pour quelqu'un d'autre

Chaque propriétaire d'un compte de retraite doit se qualifier pour ouvrir et contribuer à un IRA. Ainsi, un parent ne peut pas financer un compte de retraite au nom d'un enfant, par exemple, si l'enfant n'a pas de revenu d'activité. Pourtant, si un enfant a un revenu gagné, l'argent pour financer un IRA pourrait provenir d'un parent.

Règle n°7 :La qualification de Roth IRA dépend du revenu

Le montant que vous pouvez cotiser à un Roth IRA est réduit ou éliminé lorsque votre revenu atteint certaines limites. Pour 2022, les contribuables célibataires peuvent cotiser le plein montant si leur revenu brut ajusté (AGI) est de 129 $, 000 ou moins. Ils peuvent cotiser un montant réduit si leur AGI se situe entre 129 $, 000 et 144 $, 000. Ils ne peuvent pas contribuer à un Roth IRA si leur AGI dépasse 144 $, 000.

Les couples mariés qui déposent conjointement peuvent cotiser le plein montant si leur revenu est inférieur à 204 $, 000 et. Le seuil de Roth pour les personnes mariées qui déposent une déclaration de revenus conjointe est de 214 $, 000.

| Limites de revenu Roth IRA 2022 Si votre statut de dépôt est... | Et votre AGI modifié est... | Alors vous pouvez contribuer... |

|---|---|---|

| Marié(e) déposant conjointement ou veuve(s) admissible(s) | 204 $, 000 ou moins | jusqu'à la limite |

| plus de 204 $, 000 mais moins de 214 $, 000 | un montant réduit | |

| 214 $, 000 ou plus | Zéro. | |

| Vous êtes marié et avez déposé séparément et vous avez vécu avec votre conjoint à n'importe quel moment de l'année | moins de 10 $, 000 | un montant réduit |

| 10 $, 000 ou plus | Zéro. | |

| Seul, Chef de ménage, ou Marié Déposant séparément et vous n'avez pas vécu avec votre conjoint à aucun moment au cours de l'année | 129 $, 000 ou moins | jusqu'à la limite |

| plus de 129 $, 000 mais moins de 144 $, 000 | un montant réduit | |

| 144 $, 000 ou plus | Zéro. |

Règle n°8 :vous pouvez conserver un Roth IRA inactif

Si vous avez cotisé à un Roth IRA dans le passé mais que vous gagnez maintenant trop d'argent pour être éligible, toutes nos félicitations!

Mais que cela ne vous empêche pas d'épargner pour la retraite :vous pouvez ouvrir et cotiser à un IRA traditionnel à la place, ou cotisez à votre régime de retraite d'employeur. Si vos revenus tombent en dessous du seuil de Roth à l'avenir, vous pouvez recommencer à cotiser au même Roth IRA.

Règle n°9 :vous pouvez avoir plusieurs IRA

Vous pouvez vous ouvrir et contribuer à autant d'IRA traditionnels et Roth que vous le souhaitez. Pourtant, vos contributions totales à chacun d'eux ne peuvent pas dépasser votre limite annuelle autorisée (qui est de 6 $, 000 si vous avez moins de 50 ans pour 2022). Vous pouvez effectuer n'importe quelle combinaison de cotisations la même année, comme 2 $, 000 à un Roth IRA et 4 $, 000 à un IRA traditionnel.

Règle n°10 :Vous pouvez avoir un IRA et un compte de retraite en milieu de travail

Vous pouvez cotiser à un régime de retraite au travail, comme un 401(k), 403(b), ou 457 - et toujours au maximum les contributions à un IRA la même année. Pourtant, si vous ou votre conjoint avez un régime de retraite en milieu de travail, la déduction fiscale pour vos cotisations IRA traditionnelles peut être réduite ou supprimée, en fonction de vos revenus.

-

L'une de mes couvertures préférées peut mettre de l'argent dans votre poche

Tom Gentile « Volatilité » est le nom du jeu en ce moment ! Au cours de la semaine dernière, le Chicago Board Options Exchange Volatility Index, le VIX, a connu des sommets que nous navons pas vus de

-

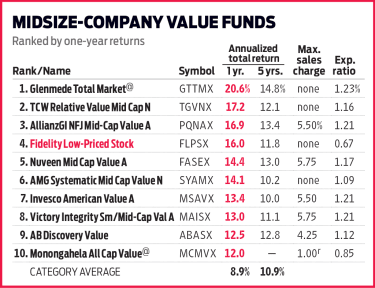

Actions Fidelity à bas prix :un bon œil pour les bonnes affaires

Lors de ses débuts en 1989, Actions Fidelity à bas prix (FLPSX) a investi principalement dans des actions de petites entreprises se négociant à 15 $ par action ou moins. Aviez-vous investi alors, vo

-

Examen de la base des options d'achat

Lachat doptions dachat est haussier, par nature, représentant une vision optimiste de la hausse du prix des actions sous-jacentes. Avec des nouvelles du marché dominées par des phénomènes de short squ

-

Comment vendre votre maison sur un marché de vendeurs

Vous envisagez de vendre votre maison prochainement ? Cest une bonne nouvelle, parce quil y a de bonnes chances que vous essayiez de déménager votre maison sur un marché de vendeurs - un marché dans l

investir

- Approches commerciales courantes dans les investissements socialement responsables

- Comprendre et gérer le risque de crédit à la consommation

- Que signifie surévalué ?

- Qu'est-ce que l'effet clientèle ?

- Stock Roblox :quand la plateforme de jeux vidéo sera-t-elle publique ?

- Qu'est-ce qu'un ETF Gaz Naturel ?

-

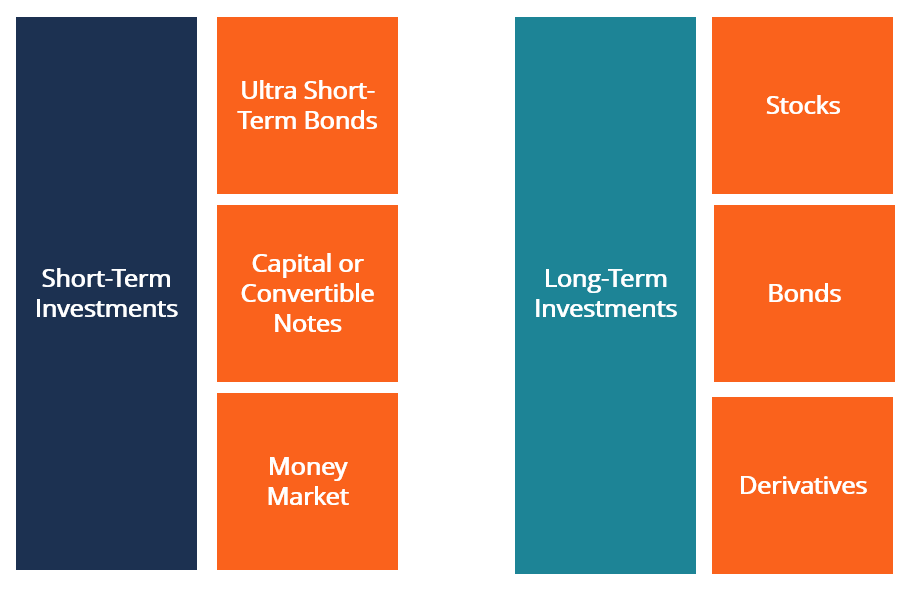

Qui sont les investisseurs à court terme par rapport aux investisseurs à long terme ?

Qui sont les investisseurs à court terme par rapport aux investisseurs à long terme ? Dans cet article, en savoir plus sur les investisseurs à court terme par rapport aux investisseurs à long terme. Les investisseurs à court terme sont des investisseurs qui investissent dans des instru...

-

Les crypto-monnaies se généralisent enfin – la bataille est lancée pour les mettre sous contrôle mondial

Les crypto-monnaies se généralisent enfin – la bataille est lancée pour les mettre sous contrôle mondial Les révolutionnaires du 21e siècle qui ont dominé les crypto-monnaies doivent se déplacer. Les institutions financières traditionnelles adoptent ces actifs et la technologie blockchain qui leur permet...

-

Shiba Inu peut-il dépasser Dogecoin ?

Shiba Inu peut-il dépasser Dogecoin ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

12 actions de crypto-monnaie à acheter en 2021

12 actions de crypto-monnaie à acheter en 2021 Le pool dactions de crypto-monnaie à acheter nest pas particulièrement important (encore), mais il offre aux investisseurs un moyen plus conventionnel de sexposer à cette classe dactifs explosive. ...