Devriez-vous souscrire une assurance vie pour vos enfants ?

Mon père était un planificateur financier, et il a fait ses débuts en vendant de l'assurance. Cela signifiait que papa avait des opinions très tranchées sur l'assurance en général, et l'assurance-vie en particulier. Il n'a pas hésité à partager ces opinions avec un public captif - aka, sa fille.

Même si j'ai entendu papa s'exprimer (et fulminer !) sur un certain nombre de sujets liés à la finance, le point de vue qui m'a le plus marqué était la position de papa sur l'assurance-vie pour les enfants.

"Il n'y a aucune raison d'acheter un tel produit, " m'a-t-il dit plus d'une fois. " L'assurance-vie est un remplacement de revenu. Les politiques pour les enfants sont morbides."

Bien qu'une partie de l'objection de papa à l'assurance-vie pour les enfants découle des pratiques d'exploitation que vous pouvez trouver parmi les vendeurs d'assurances peu recommandables, il s'est également empressé d'admettre que ses propres superstitions au sujet de tenter le destin de vos enfants ont ajouté à son dégoût pour les produits.

Bien que mon cher vieux papa ait eu raison le plus souvent, J'en suis venu à voir beaucoup plus de valeur dans l'assurance-vie pour enfants que lui. Voici quelques éléments importants à considérer avant de souscrire une assurance-vie pour votre enfant. (Voir aussi :assurance vie temporaire ou vie entière :voici comment choisir)

Frais funéraires

Les funérailles moyennes en Amérique coûtent environ 10 $, 000. Les experts financiers (y compris mon père) pourraient dire que les parents qui doivent payer de telles dépenses pour un enfant devraient utiliser leurs économies pour le faire. Mais compte tenu du fait que la moitié de tous les Américains ne pourraient pas trouver 400 $ en cas d'urgence, l'opinion de l'expert peut ne pas correspondre à la réalité financière de la plupart des gens.

Mon père avait une réponse à cette objection, toutefois. Il existe de nombreux salons funéraires qui offrent leurs services gratuitement aux familles qui n'ont pas les moyens de payer les frais d'enterrement liés à la perte d'un enfant.

Cela signifie que les parents qui envisagent une assurance-vie pour leurs enfants simplement en raison du coût potentiel des dépenses finales pourraient ne pas avoir besoin d'une police. Non seulement il est peu probable que vous ayez jamais besoin du paiement de l'assurance, puisqu'il est relativement rare que des enfants meurent, mais vous pourrez probablement trouver une aide financière ou des services gratuits si le pire devait arriver.

Remplacement du revenu

Papa a dit clairement qu'il croyait que l'assurance-vie était uniquement destinée au remplacement du revenu. Donc, à moins que vous n'éleviez une enfant star, il n'y a aucune raison d'acheter une police pour votre enfant. (Et vous ne vouliez pas que papa commence sur les parents qui ont poussé leurs enfants dans le show business.)

Cependant, Le point de vue de papa n'a pas pris en compte dont le revenu devra être remplacé après le décès d'un enfant. La majorité des enfants n'ont pas de revenu, bien sûr, mais il est important de se rappeler le coût très réel du deuil. Les parents au cœur brisé peuvent se retrouver paralysés par leur chagrin et incapables de travailler.

Avoir un coussin financier peut aider à garder une famille à flot pendant une période terrible où le travail peut être la dernière chose à laquelle on pense. Si vous devez absolument apporter chaque centime de votre salaire pour gérer les finances de votre famille, une police d'assurance-vie pour vos enfants pourrait vous protéger tous contre les coûts dévastateurs du deuil.

Protection de la couverture

L'importance de l'assurabilité future est quelque chose qui n'est jamais revenu dans les commentaires de papa au sujet de l'assurance-vie des enfants. Bien que la police d'assurance-vie d'un enfant soit généralement beaucoup plus petite que celle souscrite par les adultes, ils incluront souvent un avenant connu sous le nom d'achat supplémentaire garanti (GAP) sur lequel un enfant peut compter une fois qu'il atteint l'âge adulte. Cet avenant GAP permettra à l'enfant d'acheter une couverture supplémentaire en tant qu'adulte sans questions médicales ni tarification.

J'ai vu de mes propres yeux à quel point une telle protection peut être importante. Le fils de mon meilleur ami a été diagnostiqué autiste à l'âge de 15 mois. Mon amie n'avait pas souscrit de police d'assurance-vie pour son bébé, même si elle avait eu l'intention de le faire.

Malheureusement, cela signifie que son fils est désormais définitivement inadmissible à l'assurance-vie en raison de son diagnostic d'autisme. Une fois qu'il a atteint l'âge adulte, il ne pourra pas acheter une police pour lui-même. Et l'autisme n'est que l'un des nombreux diagnostics médicaux juvéniles - y compris le diabète, asthme sévère, cancer, ou une maladie cardiaque - qui peut rendre un enfant inadmissible à l'assurance-vie à l'avenir.

C'est pourquoi mon ami recommande maintenant à tous les parents de souscrire une assurance-vie pour leurs enfants lorsqu'ils sont encore bébés. Tout au moins, il permettra à l'enfant d'être couvert toute sa vie, quelles que soient les surprises médicales qui vous attendent.

Ne tombez pas dans les promesses "d'investissement"

De nombreuses polices d'assurance-vie pour enfants offrent une option pour encaisser la police une fois que l'enfant atteint l'âge adulte. Il n'y a rien de mal à cela - à moins que vous ne craigniez que vos enfants encaissent la police et fassent une frénésie de magasinage - mais ce n'est pas vraiment l'"investissement" qu'on prétend souvent être. (En réalité, vous pourriez faire que papa devienne violet d'indignation juste en le mentionnant.)

Par exemple, le plan de croissance Gerber, l'un des produits d'assurance-vie les plus couramment annoncés pour les enfants, promet que « chaque fois que vous versez une prime mensuelle pour votre [police], Gerber Life met de côté une petite somme d'argent. Heures supplémentaires, cela devient la valeur de rachat de votre police. Il représente la valeur de votre police à un moment donné."

Cependant, la valeur de rachat peut potentiellement être inférieure au montant que vous avez payé en primes, puisque seule une partie de vos primes est mise de côté. Et la valeur de rachat sera certainement inférieure à ce que vous auriez gagné avec un investissement traditionnel si vous aviez plutôt investi les primes.

Bien qu'il existe des raisons légitimes de choisir une police d'assurance-vie pour votre enfant, la stratégie d'investissement n'en fait pas partie.

Souscrire une assurance-vie pour vos enfants est une décision personnelle

Malgré ma volte-face sur l'assurance-vie des enfants, mes deux fils ne sont toujours pas assurés. La superstition de papa sur la tentation du destin m'est restée – et mon mari et moi avons la chance d'être dans une situation financière où nous pourrions supporter les coûts monétaires si quelque chose de terrible devait arriver. Ma seule grande préoccupation est de savoir si l'un de mes enfants reçoit un diagnostic qui les rendra inadmissibles à une future assurance. Mais nous avons décidé de vivre avec ce risque.

Il est important que tous les parents réfléchissent à toutes les conséquences de l'achat ou de la non-achat d'une assurance-vie pour leurs enfants. C'est un train de pensées affligeant, mais nécessaire. Peu importe ce que vous choisissez, une décision mûrement réfléchie vous conduira à ce qui est le mieux pour votre famille.

-

Penser comme un économiste peut rendre votre prochain voyage à l'étranger moins cher

Un nombre record de touristes et de voyageurs daffaires ont visité un autre pays en 2016, et cette année est déjà sur le point de dépasser ce décompte. Une chose dont vous avez absolument besoin lor

-

30 idées d'économies d'argent pour les mamans à petit budget

Si vous êtes comme la plupart des mamans à petit budget, vous aimez savoir où va votre argent chaque mois. Vous ne disposez pas de ressources financières illimitées pour faire face à vos obligations.

-

Qu'est-ce que l'attribution ?

Le terme attribution, dans les affaires, fait référence à la répartition structurée et systématique des ressources de lentreprise. Communément, le terme attribution est utilisé dans le contexte de la

-

Qu'est-ce que la règle des 5 ans Roth IRA ?

Le Roth IRA est un type unique de compte de placement qui offre le rêve de tout futur retraité :la perspective dun revenu libre dimpôt après avoir atteint lâge de la retraite. Comme tout compte de r

Assurance

- La valeur de l'assurance-maladie vétérinaire

- 7 choses qui affectent vos tarifs d'assurance automobile

- Assurance des biens commerciaux :Protéger votre espace de travail

- Investissement en attendant :emplacement fiscal

- Avantages du compte de remboursement de la santé - Ce que vous devez savoir

- Conseils typiques pour régler une réclamation d'assurance

-

Un appel au réveil pour les conseils d'administration sur l'innovation

Un appel au réveil pour les conseils d'administration sur l'innovation Aujourdhui, linnovation ne se limite pas aux produits, mais inclut des modèles commerciaux. Les planches peuvent jouer un rôle essentiel dans la formation dune ambidextrie équilibrée, augmenter latten...

-

Comment gérer votre humeur

Comment gérer votre humeur Êtes-vous actuellement de bonne ou de mauvaise humeur ? À présent, laissez-moi vous poser une autre question :comment se passe votre journée ? Je parie que tu passes une mauvaise journée si tu es de...

-

Qu'est-ce que la base d'actionnaires ?

Qu'est-ce que la base d'actionnaires ? La base dactionnaires fait référence au nombre total dactionnaires dune entreprise. En dautres termes, cest une base de propriétaires (investisseursInvestisseurUn investisseur est un individu qui inve...

-

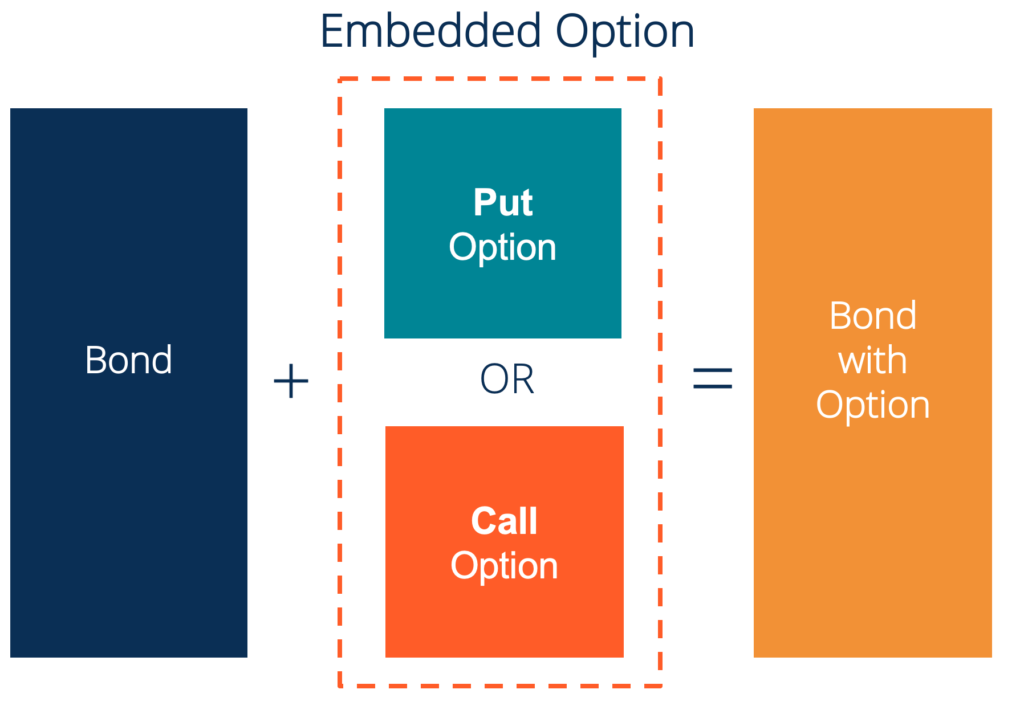

Qu'est-ce qu'une option intégrée ?

Qu'est-ce qu'une option intégrée ? Une option incorporée est une provision dans un titre financier (généralement dans les obligations. Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever ...