Avantages du compte de remboursement de la santé - Ce que vous devez savoir

Les secteurs de la santé et de l'assurance maladie sont une soupe à l'alphabet désordonnée en termes de couvertures, primes, et types de comptes. Nous avons comparé les HSA aux FSA dans le passé; de nombreux employeurs fournissent ces comptes sur une base nationale.

Pourtant, il existe un autre type de compte de soins de santé que les employeurs peuvent fournir et dont beaucoup de gens n'ont pas entendu parler, appelé compte de remboursement de la santé ou HRA. (L'IRS appelle également cela un accord de remboursement de la santé).

Malheureusement, Les HRA ne sont pas bien connus car ils peuvent être une solution gagnant-gagnant pour les employés et les employeurs. Voici quelques-unes des choses que vous devez savoir avant de vous lancer dans une HRA.

Informations importantes sur le compte de remboursement de la santé

Si votre entreprise cherche des moyens de réduire ses coûts tout en offrant une meilleure couverture, un HRA peut être une excellente option.

Comment fonctionne un compte de remboursement santé ?

Les HRA sont des comptes qui peuvent permettre aux employeurs de réduire les coûts de santé de leurs employés tout en conservant le contrôle du compte. Les fonds ne sont pas disponibles tant qu'une dépense n'est pas engagée, et les employés ne peuvent généralement pas emporter les fonds avec eux s'ils quittent l'employeur.

Les HRA sont des comptes qui peuvent permettre aux employeurs de réduire les coûts de santé de leurs employés tout en conservant le contrôle du compte. Les fonds ne sont pas disponibles tant qu'une dépense n'est pas engagée, et les employés ne peuvent généralement pas emporter les fonds avec eux s'ils quittent l'employeur.

Le HRA couvre les frais médicaux non couverts et est souvent lié à une assurance maladie à franchise élevée. L'employeur peut accorder une allocation pouvant aller jusqu'à 250 $ par mois pour couvrir les frais médicaux que l'employé paierait normalement de sa poche. L'employé paierait toute dépense supérieure au montant disponible dans le compte.

Qui finance le compte ?

Contrairement aux comptes de dépenses flexibles et aux comptes d'épargne-santé, Les comptes de remboursement santé sont seul financé par l'employeur. L'employeur ou l'employé peut approvisionner les autres comptes. Avec un HRA, l'employé ne contribue pas au compte.

Comment un HRA permet-il aux employeurs d'économiser de l'argent ?

Pourquoi un employeur voudrait-il offrir un compte auquel lui seul peut cotiser au lieu de laisser l'employé cotiser également ? Le fait de permettre aux employés d'aider à payer leurs dépenses dans un HSA ne permettrait-il pas à l'employeur d'économiser de l'argent ?

Tout est question de résultat. Les HRA peuvent faire économiser beaucoup d'argent aux employeurs en raison de ce qu'on appelle l'utilisation.

Essentiellement, si un employeur offre un avantage de 250 $ par mois, à travers tous les employés, l'avantage moyen utilisé pourrait n'être que de 125 $ par mois. Étant donné que les fonds ne sont pas payés tant qu'une dépense n'a pas été engagée et doit donc être remboursée, l'employeur évite de dépenser la totalité des 250 $ jusqu'à ce qu'il en ait besoin. Si le mois ne représente en moyenne qu'une dépense de 125 $ par employé, l'employeur a simplement évité de dépenser les 125 $ restants et n'a pas à payer cet argent à qui que ce soit.

D'autre part, si l'employeur était donnant l'employé 250 $ par mois dans un HSA pour couvrir certains de leurs coûts, c'est de l'argent qui n'est pas rendu. Il va à l'employé tous les mois, et s'ils quittent l'entreprise, ils peuvent emporter les fonds avec eux.

Comment les HRA profitent-ils aux employés ?

Encore, tout est question de résultat. Certains employeurs qui auparavant ne pouvaient pas se permettre d'offrir une assurance maladie ou ne pouvaient fournir qu'une couverture catastrophique peuvent réduire considérablement leurs coûts pour ouvrir des options d'assurance complète à leurs employés.

Certains plans HRA permettent à l'employé d'utiliser les fonds pour ses primes d'assurance, ce qui peut signifier qu'ils se retrouvent avec une couverture à 100 % pour un coût initial nul. (Ils peuvent avoir des coûts supplémentaires pour ajouter des personnes à charge ou jusqu'à ce qu'ils atteignent une franchise ; cela dépend de la façon dont l'employeur a mis en place le plan.)

En outre, il n'y a pas de plafond sur le montant qui peut être cotisé comme vous le rencontrez avec un HSA ou un FSA. En 2013, Les HSA sont plafonnés à 3 $, 250 par année en cotisations pour les célibataires et 6 $, 450 pour les familles tandis que les FSA sont plafonnés à 2 $, 500 par an. Un employeur pourrait fournir un avantage HRA au-dessus de ces plafonds s'il le souhaite, car il n'y a pas de cotisation maximale.

Les HRA sont-ils déductibles d'impôt ?

Puisque c'est l'employeur qui rembourse à l'employé une dépense déjà survenue, et il n'y a pas de cotisations salariales, il n'y a pas de déduction fiscale pour le salarié. Les employés n'ont pas à mettre de côté de l'argent sur leurs chèques de paie pour couvrir leurs frais médicaux; dès qu'ils surviennent, ils peuvent être remboursés.

Pourtant, pour l'employeur, l'argent dépensé pour les remboursements HRA est comme n'importe quelle autre dépense d'entreprise qui peut réduire les coûts fiscaux.

-

Comment envoyer de l'argent avec une carte de crédit

Vous pouvez envoyer de largent en ligne avec une carte de crédit dans des endroits comme Western Union. Envoyer de largent par la poste est devenu de plus en plus dangereux. Largent liquide est plus

-

Idées de costumes de gangster pas chers

Les déguisements de gangsters sont loccasion de se faire remarquer. Shabiller comme un gangster peut être une activité amusante pour Halloween, mais si vous nêtes pas un vrai gangster, vous navez peu

-

11 meilleurs régimes de retraite :avantages et inconvénients

Si vous avez de jeunes enfants ou si vous êtes encore en train de bâtir votre carrière, la retraite nest peut-être pas une priorité à ce stade de votre vie. Mais un jour, si vous avez de la chance et

-

Devriez-vous partir en vacances pendant que vous êtes endetté ?

Lorsque vous avez du mal à joindre les deux bouts et que vous travaillez pour rembourser vos dettes, vous pourriez être enclin à sauter les vacances dété. Il ne semble tout simplement pas judicieux de

Assurance

- Que savoir si vous habitez dans l'un de ces 10 principaux points chauds de vol de voiture

- Quel devrait être le coût de votre assurance bateau

- Le Walmarts Sams Club lance un projet pilote de soins de santé à ses membres

- 3 conseils sur l'assurance des entreprises de construction pour une prime inférieure

- Assurance-vie pour diabétiques :voici comment obtenir une couverture

- Les propriétaires d'entreprise de Portland signalent des problèmes d'assurance après des mois de pillage,

-

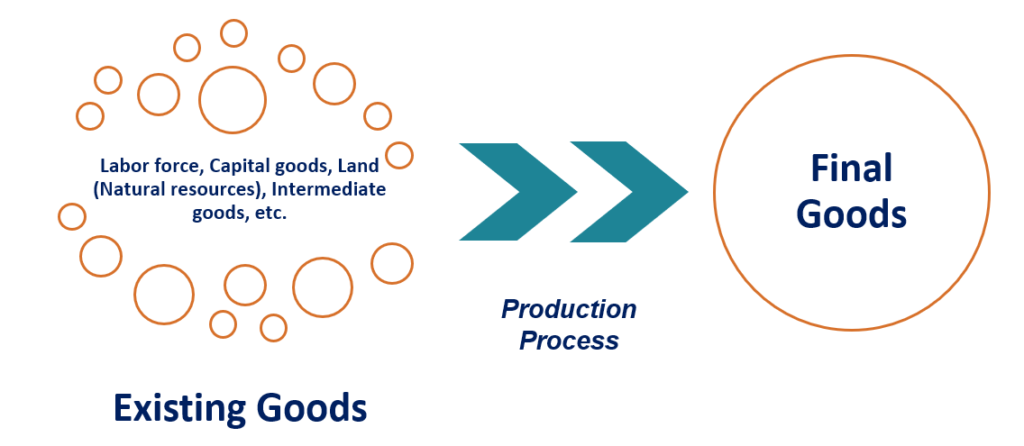

Qu'est-ce que l'épuisement ?

Qu'est-ce que l'épuisement ? Lépuisement est la réduction de la quantité dun facteur de production à la suite du processus de production. Les entreprises utilisent des biens et services existants pour créer de nouveaux biens et s...

-

Si vous aviez investi 1 $, 000 à Cardano il y a 2 ans, Voici combien vous auriez aujourd'hui

Si vous aviez investi 1 $, 000 à Cardano il y a 2 ans, Voici combien vous auriez aujourd'hui Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

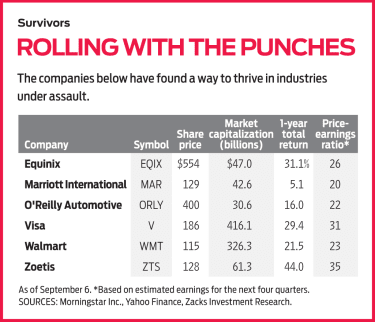

6 actions qui ont survécu à la perturbation de leurs industries

6 actions qui ont survécu à la perturbation de leurs industries Lorsque Eastman Kodak a déposé une demande de mise en faillite en 2012, il était difficile dêtre surpris. Dici là, les appareils photo argentiques étaient un produit analogique dans un monde numérique...

-

Pourquoi nous voulons prendre notre retraite sans épargner pour cela

Pourquoi nous voulons prendre notre retraite sans épargner pour cela La voir exposée peut vous mettre le feu aux cheveux :retraite anticipée, comme à lâge de 30 ans. Ses adeptes sont là-bas, cependant — indépendance financière, prendre une retraite anticipée, ou FEU. B...