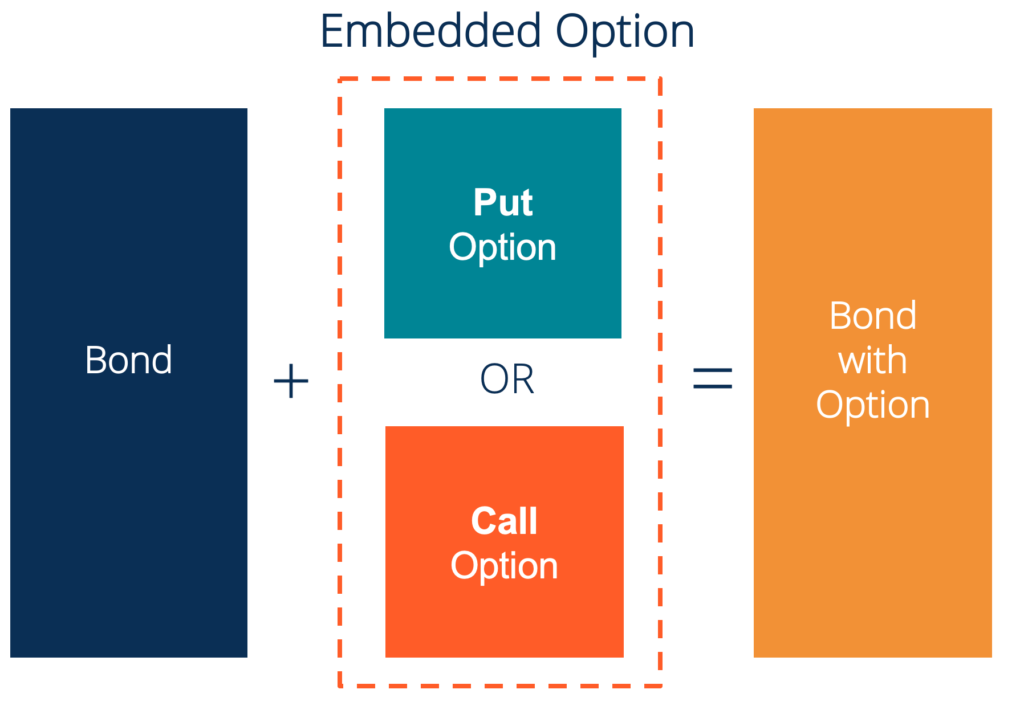

Qu'est-ce qu'une option intégrée ?

Une option incorporée est une provision dans un titre financier (généralement dans les obligations. Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever des capitaux. L'émetteur d'obligations emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux fixe (ou variable). ) taux d'intérêt pour une période déterminée.) qui confère à l'émetteur ou au détenteur du titre un certain droit mais non une obligation d'accomplir certaines actions à un moment donné dans le futur. Les options intégrées n'existent qu'en tant que composante d'une sécurité financière telle qu'une obligation ou une action et ne peuvent en être séparées. Bien que des options intégrées puissent être rattachées à n'importe quelle garantie financière, ils sont pour la plupart inclus dans les obligations.

Un titre peut contenir plusieurs options intégrées. La seule restriction dans un tel cas est que les options ne peuvent pas être mutuellement exclusives. Par exemple, une obligation ne peut pas comporter à la fois des options d'achat et de vente intégrées, car les deux options s'excluent mutuellement.

Valorisation avec options intégrées

La valorisation des titres financiers Titres disponibles à la vente Les titres disponibles à la vente sont la catégorisation par défaut des titres dans lesquels les entreprises décident d'investir dans le but d'améliorer leur situation financière. Contrairement à la négociation de titres, les titres disponibles à la vente ne sont pas achetés ou vendus dans le seul but de réaliser une plus-value à court terme. avec des options intégrées est certainement un processus plus sophistiqué par rapport à l'évaluation de leurs homologues plain vanilla. Essentiellement, la valorisation des titres avec une option intégrée est une combinaison de la valorisation des obligations simples ou de la valorisation des actions et des options.

Par exemple, la valeur d'une obligation remboursableCallable BondUne obligation remboursable (remboursable) est un type d'obligation qui confère à l'émetteur de l'obligation le droit, mais pas l'obligation, rembourser l'obligation avant son échéance. L'obligation callable est une obligation avec une option d'achat intégrée. Ces obligations sont généralement assorties de certaines restrictions sur l'option d'achat. pour le porteur d'obligations est égal à la valeur de l'obligation simple vanille sous-jacente moins la valeur de l'option d'achat intégrée. Ainsi, les applications des modèles d'évaluation des options (par exemple, Modèle Black-ScholesModèles de tarification d'optionsLes modèles de tarification d'options sont des modèles mathématiques qui utilisent certaines variables pour calculer la valeur théorique d'une option. La valeur théorique d'un) et les modèles de taux courts peuvent être fréquemment rencontrés dans la valorisation de titres intégrant des options.

Les options intégrées peuvent être extrêmement bénéfiques pour les marchés financiers. De telles options offrent généralement aux investisseurs et aux entreprises un large degré de flexibilité pour développer la conception la plus appropriée de la sécurité financière afin de mieux répondre aux besoins des parties concernées.

D'autre part, la complexité des titres rend leur tarification moins prévisible, lequel, à son tour, peut entraîner un risque accru.

Types d'options intégrées

Les options intégrées peuvent être divisées en deux grandes catégories :celles qui confèrent des droits aux émetteurs d'un titre financier et celles qui confèrent des droits aux détenteurs d'un titre financier.

Les options qui confèrent des droits au émetteurs d'une garantie financière contiennent les dispositions suivantes :

- Fourniture d'appel : L'émetteur d'une obligation a le droit de rembourser une obligation avant la date d'échéance. Les obligations rachetables ont généralement des taux de coupon plus élevés pour compenser les investisseurs du risque potentiel de rachat anticipé d'une obligation.

- Provision à taux variable plafonnée :A une obligation assortie d'une clause de taux variable plafonné spécifie le taux d'intérêt maximum qu'un émetteur paiera aux investisseurs.

Des options qui confèrent des droits au titulaires d'une garantie financière sont assortis des dispositions suivantes :

- Mettre la disposition : Le titulaire d'une obligation a le droit d'exiger le remboursement anticipé du principal de l'obligation. L'option de vente intégrée est exerçable à des dates prédéterminées. Contrairement aux obligations remboursables, les obligations puttables portent des taux de coupon inférieursTaux de couponUn taux de coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation. pour rémunérer les émetteurs d'obligations.

- Disposition convertible : Le détenteur d'une obligation a le droit de convertir l'obligation en actions ordinaires à un taux prédéterminé à un moment donné dans le futur. En outre, une disposition convertible est fréquemment attachée aux actions privilégiées.

- Provision échangeable : Le détenteur d'un titre (généralement une obligation ou une action privilégiée) a le droit de convertir le titre en actions ordinaires d'une société autre que l'émetteur à un taux prédéterminé et à un moment donné dans le futur.

- Disposition extensible : Le détenteur d'une obligation a le droit de prolonger la date d'échéance d'une obligation. Ce type d'option embarquée est rarement utilisé, et sa principale application profite de longues périodes de baisse des taux d'intérêt.

- Disposition à taux flottant plancher : Une obligation assortie d'une clause de taux flottant plancher précise le taux d'intérêt minimum que les investisseurs recevront de l'émetteur.

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Obligation non rachetable Obligation non rachetableUne obligation non rachetable est une obligation qui n'est payée qu'à l'échéance. L'émetteur d'une obligation non rachetable ne peut pas racheter l'obligation avant sa date d'échéance. Il est différent d'un lien appelable, qui est une obligation où la société ou l'entité qui émet l'obligation détient le droit de rembourser la valeur nominale de l'obligation

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

- Puttable BondTrading &InvestingLes guides de trading et d'investissement de CFI sont conçus comme des ressources d'auto-apprentissage pour apprendre à trader à votre propre rythme. Parcourez des centaines d'articles sur le trading, l'investissement et les sujets importants à connaître pour les analystes financiers. En savoir plus sur les classes d'actifs, tarification des obligations, risque et rendement, actions et bourses, ETF, élan, technique

- SpéculationSpéculationLa spéculation est l'achat d'un actif ou d'un instrument financier dans l'espoir que le prix de l'actif ou de l'instrument financier augmentera à l'avenir.

-

Ce que signifie un nouveau développement pour votre loyer

Vivre en ville signifie généralement faire certains compromis, selon ce à quoi vous êtes habitué. Vous devrez peut-être abandonner votre voiture, par exemple, mais en retour, vous bénéficiez dun trans

-

Consommateurs d'Apple à iPhone :obtenez votre propre dongle

Crédit dimage:@ nina_p_v/Twenty20 La semaine dernière, la fin dune époque sest passée tranquillement dans le Mac Store. Après le lancement de la révélation du produit Apple de cette année, le géant d

-

Comment fonctionne le trading automatique ?

Lessentiel dans le trading de crypto-monnaie est de garder un œil sur le marché, vous savez donc quand conserver et quand vendre les crypto-monnaies. Cela nécessite les bonnes connaissances, du temps

-

Meilleurs courtiers pour l'investissement fractionnaire en octobre 2021

Alors que la concurrence entre les courtiers en valeurs mobilières sest intensifiée, les joueurs en ligne se sont empressés de proposer de nouvelles fonctionnalités à leurs clients, y compris la possi

investir

- Ordres à cours limité par rapport aux ordres au marché :des différences importantes dans leur fonctionnement

- Conseils pour votre 401k et la volatilité du marché

- Négociation Delta Neutre

- Qu'est-ce que le trading propriétaire ?

- Les avantages et les inconvénients de déménager pour une retraite anticipée

- Que sont les bons du Trésor (T-Bills) ?

-

Quelque chose d'étrange arrive aux prix des maisons neuves

Quelque chose d'étrange arrive aux prix des maisons neuves Cest 2020, au moins pour quelques mois de plus, ce qui signifie que nous avons parfaitement le droit dattendre de mauvaises nouvelles de pratiquement nimporte quel coin que nous vérifions. Et encore, ...

-

Devriez-vous (ou n'importe qui) acheter Polygon ?

Devriez-vous (ou n'importe qui) acheter Polygon ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

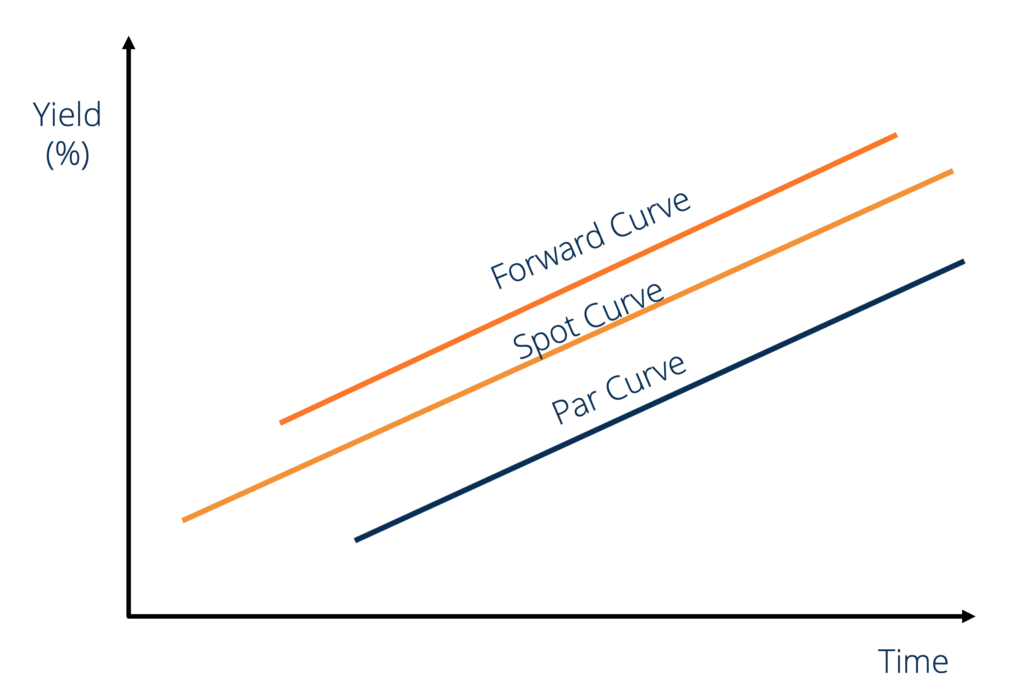

Qu'est-ce que la courbe vers l'avant ?

Qu'est-ce que la courbe vers l'avant ? La courbe avant ou la courbe future est le graphiqueTypes de graphiquesTop 10 des types de graphiques pour la présentation des données que vous devez utiliser - exemples, des astuces, mise en page, co...

-

Qu'est-ce que la durée de Macaulay ?

Qu'est-ce que la durée de Macaulay ? La duration de Macaulay est la moyenne pondérée du temps nécessaire pour recevoir les flux de trésorerie dune obligation. Elle se mesure en unités dannées. La durée de Macaulay indique la durée moyenn...