Vs prêt sur valeur domiciliaire. Refinancement de l'encaissement

Être propriétaire comporte de nombreux avantages :vous pouvez vous installer dans votre résidence, décorez et peignez comme vous voulez, et par dessus tout, utilisez votre maison comme un investissement. Si vous avez accumulé la valeur nette de votre maison, vous cherchez peut-être d'autres façons de profiter de votre investissement.

Les prêts sur valeur domiciliaire et les refinancements en espèces sont deux types de prêts que les consommateurs peuvent utiliser pour tirer parti de la valeur nette de leur maison en économisant de l'argent sur les paiements de prêt, simplifier le remboursement de la dette, et accéder à des capitaux supplémentaires.

Si vous avez envisagé l'un de ces types de prêt, il est important de comparer leur fonctionnement et les avantages et inconvénients de chacun avant de prendre votre décision. Dans cet article, nous discuterons des prêts sur valeur domiciliaire par rapport aux avantages en espèces, désavantages, et vous donner les informations dont vous avez besoin pour déterminer celui qui convient le mieux à votre situation financière.

- Définition du prêt sur valeur domiciliaire

- Définition du refinancement des retraits

- Similitudes entre les prêts sur valeur domiciliaire et les refinancements en espèces

- Comparaison des prêts sur valeur domiciliaire et des prêts sur valeur nette. Refinancement d'encaissement

- Raisons d'utiliser un prêt sur valeur domiciliaire ou un refinancement en espèces

- Quel prêt est fait pour moi ?

- Points clés à retenir

Définition du prêt sur valeur domiciliaire

UNE prêt sur valeur domiciliaire vous permet d'emprunter de l'argent en utilisant la valeur nette de votre maison (la valeur de votre propriété, moins l'hypothèque restante) en garantie. Les prêts sur valeur domiciliaire sont également appelés hypothèques de deuxième rang.

Définition du refinancement de l'encaissement

Un refinancement cash-out est un prêt qui permet aux propriétaires de convertir la valeur nette de leur maison existante en espèces qu'ils peuvent utiliser pour ce qu'ils veulent.

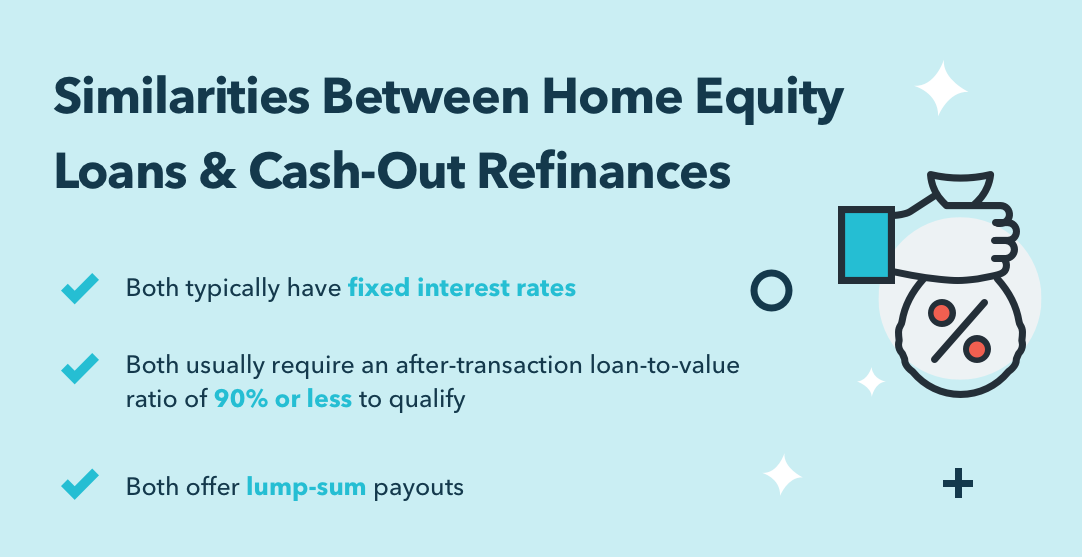

Similitudes entre les prêts sur valeur domiciliaire et les refinancements en espèces

Les prêts sur valeur domiciliaire et les refinancements en espèces sont deux types de prêts qui utilisent la valeur nette du logement comme garantie de prêt. En outre, ils partagent les similitudes suivantes :

- Les deux ont généralement des taux d'intérêt fixes

- Les deux nécessitent généralement un ratio prêt-valeur post-transaction de 90 % ou moins pour être admissibles

- Les deux offrent des paiements forfaitaires

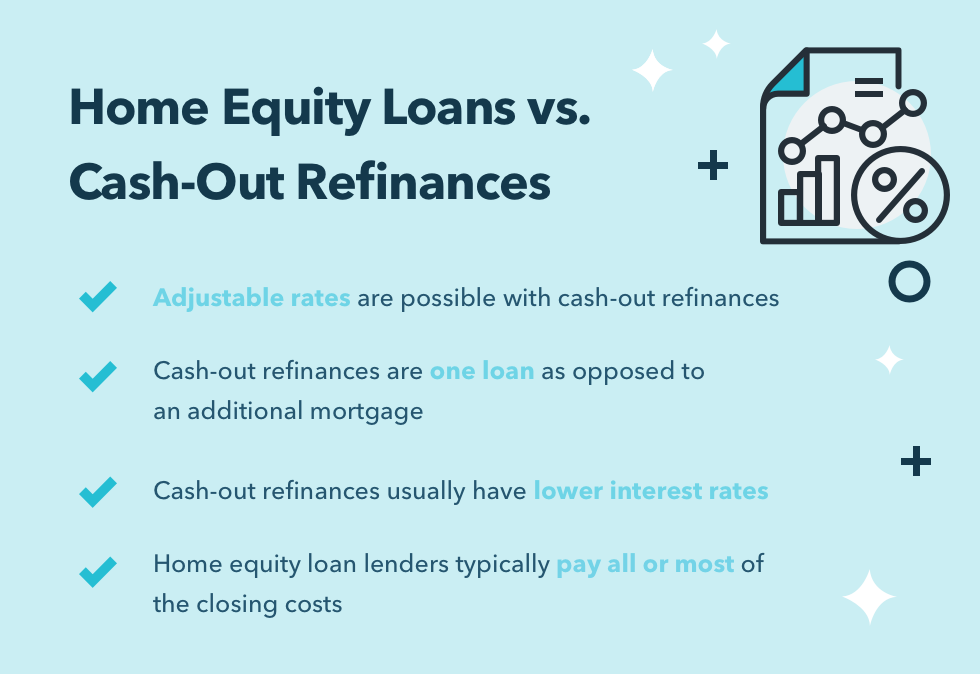

Comparant Vs prêt sur valeur domiciliaire. Refinancements d'encaissement

Nous approfondirons le fonctionnement des prêts sur valeur domiciliaire et des refis de retrait et quand ils sont le plus applicables un peu plus tard dans cet article. Pour l'instant, nous couvrirons quelques-unes des principales différences entre les prêts sur valeur domiciliaire et les refinancements en espèces :

- Les refinancements cash-out offrent des taux ajustables

- Les refinancements cash-out sont un prêt unique, pas un supplément hypothèque

- Les refis de retrait ont généralement des taux d'intérêt plus bas

- Les prêteurs sur valeur domiciliaire paient généralement une partie ou la totalité des frais de clôture

Raisons d'utiliser un prêt sur valeur domiciliaire ou un refinancement en espèces

Maintenant que vous les connaissez un peu, Voyons pourquoi certains propriétaires choisissent les prêts sur valeur domiciliaire plutôt que les refinancements avec encaissement, et vice versa.

Prêts sur valeur domiciliaire

Les prêts sur valeur domiciliaire vous permettent d'emprunter une somme d'argent prédéterminée, pour une durée déterminée, à taux fixe ou variable, tout comme une hypothèque. C'est pourquoi les prêts sur valeur domiciliaire sont considérés comme des « secondes hypothèques ». Les prêteurs autorisent généralement les propriétaires à emprunter 80 à 90 % de la valeur totale de la maison, qui comprend les deux hypothèques. Les prêts sur valeur domiciliaire sont généralement assortis d'un délai de récupération de 15 ans.

Les prêts sur valeur domiciliaire peuvent être utilisés pour refinancer une hypothèque existante ou:

- Un prêt sur valeur domiciliaire en cours

- Un existant marge de crédit sur valeur domiciliaire

Si vous avez accumulé la valeur nette de votre maison, L'utilisation d'un prêt sur valeur domiciliaire pour refinancer peut être particulièrement efficace lorsque les taux d'intérêt sont élevés.

Avantages des prêts sur valeur domiciliaire

- Les prêts sur valeur domiciliaire vous offrent la possibilité de paiements fixes, qui peut aider les emprunteurs à planifier leurs paiements mensuels.

- Vous avez la possibilité de maintenir le taux et la durée de votre premier prêt hypothécaire si vous en êtes satisfait.

- Un prêt sur valeur domiciliaire peut aider à éviter de payer une assurance hypothécaire.

Inconvénients des prêts sur valeur domiciliaire

- Les prêts sur valeur domiciliaire ont souvent des taux plus élevés que les prêts hypothécaires primaires, car les prêteurs supposent que vous rembourserez votre premier prêt hypothécaire avant de rembourser le second.

- Les privilèges du prêteur principal ont préséance sur les privilèges sur valeur domiciliaire, ainsi, les prêteurs hypothécaires de deuxième rang facturent généralement plus en raison du risque supplémentaire auquel ils sont confrontés.

- Prêts sur valeur domiciliaire utilisés pour des dépenses autres que la construction, rénover, ou acheter une maison ne bénéficiez pas d'intérêts déductibles d'impôt , à la suite de la Loi sur les réductions d'impôt et l'emploi de 2017 .

- Avoir deux hypothèques à rembourser peut compliquer vos efforts de remboursement de la dette.

Refinancement d'encaissement

Comme vous l'avez appris ci-dessus, les refinancements de retrait partagent bon nombre des mêmes avantages que les prêts sur valeur domiciliaire, mais les deux types de prêts ont leurs propres avantages et inconvénients, trop. Nous allons jeter un coup d'oeil.

Avantages des refinancements avec retrait

- Vous n'avez qu'une seule hypothèque à rembourser, plutôt que deux séparés. C'est moins risqué pour le prêteur, ce qui signifie que vous bénéficierez probablement d'un taux inférieur à celui d'une deuxième hypothèque.

- Il est généralement plus facile de se qualifier pour un refinancement avec retrait, car les prêteurs n'ont pas à s'inquiéter que vous remboursiez un prêt hypothécaire avant l'autre.

- Les taux de refinancement de retrait sont généralement inférieurs à ceux des hypothèques de premier rang, ce qui signifie que vous économisez plus d'argent sur les intérêts. Les taux hypothécaires sont en baisse depuis janvier 2019, les taux moyen pour une hypothèque de 30 ans lorsque ce message a été écrit était de 3,6%.

- Étant donné que ces taux d'intérêt sont plus bas, vous pourriez utiliser le prêt pour rembourser des dettes avec des taux d'intérêt plus élevés, comme le solde de votre carte de crédit ou vos prêts étudiants.

Inconvénients des refinancements avec retrait

- Un refi de retrait aura des taux et des conditions différents de votre hypothèque d'origine, ce qui peut ne pas être idéal si vous êtes satisfait de vos conditions actuelles.

- Vous devrez budgétiser les frais de clôture afin de souscrire un refinancement en espèces.

- Vous devrez peut-être payer une assurance hypothécaire si vous empruntez plus de 80 % de la valeur de votre maison.

- Le montant de la valeur nette de votre maison détermine le montant que vous pouvez emprunter. Si vous n'avez pas assez de fonds propres pour atteindre vos objectifs, un refinancement avec retrait peut ne pas être avantageux pour vous.

Quel prêt est fait pour moi ?

Devriez-vous opter pour un refinancement cash-out ou un prêt sur valeur domiciliaire ? Cela dépend de votre situation financière et de vos préférences pour déterminer quel prêt vous convient le mieux ! Si vous n'êtes pas sûr, envisagez de parler à un conseiller financier pour voir comment les avantages et les inconvénients de chaque type de prêt s'appliquent à votre situation.

En général, lors de l'évaluation des types de prêts, vous pouvez envisager :

- Combien d'équité vous avez dans votre maison

- Le taux d'intérêt de votre hypothèque actuelle

- Le montant que vous souhaitez emprunter

- Combien de temps vous devez/voulez rembourser le prêt

- Que vous souhaitiez des conditions de prêt fixes ou flexibles

Examinons maintenant quelques exemples où les prêts sur valeur domiciliaire et les refinancements en espèces peuvent être les plus avantageux.

Un prêt sur valeur domiciliaire peut être un bon choix si :

- Vous voulez utiliser une deuxième hypothèque pour ne pas avoir à payer d'assurance prêt hypothécaire

- Les taux hypothécaires actuels sont plus élevés que le taux que vous avez obtenu avec votre prêt hypothécaire actuel

- Vous voulez utiliser la valeur de votre maison sans impacter votre hypothèque existante

Un refinancement avec retrait peut être une bonne option pour vous si :

- Vous avez suffisamment de fonds propres pour emprunter ce que vous voulez

- Vous souhaitez consolider pour un taux inférieur

- Vous souhaitez apporter des améliorations à votre domicile

- Vous souhaitez conserver un seul versement hypothécaire plutôt que plusieurs

Il est important de noter que puisque ces deux types de prêts utilisent la valeur nette de votre maison comme garantie, vous courez le risque de voir votre maison saisie si vous n'êtes pas en mesure d'effectuer vos paiements.

Points clés à retenir

- Les prêts sur valeur domiciliaire et les refis de retrait sont tous deux des prêts qui utilisent la valeur nette du propriétaire comme garantie.

- Les deux permettent aux propriétaires d'accéder à la valeur de la maison sous la forme de paiements forfaitaires.

- Il est important de considérer les avantages et les inconvénients des deux afin de prendre la meilleure décision financière pour votre situation.

-

Les vaccins informatiques pourraient-ils lancer une nouvelle approche pour prévenir les cyberattaques ?

Il y a eu 638 millions de tentatives de cyberattaques par ransomware en 2016, selon un rapport. Et avec plusieurs attaques très médiatisées déjà commises cette année, les chiffres pour 2017 pourraient

-

Vous souhaitez prendre une retraite anticipée ? Ouvrir un compte d'épargne à haut rendement

Investir pour la retraite et compter sur les prestations de la Sécurité sociale ne sont pas les seuls moyens dépargner pour la retraite. Un compte dépargne à haut rendement est un moyen peu risqué dau

-

Voici à quel point vous seriez riche si vous arrêtiez de fumer

Aux États-Unis, jusquà 42 millions dadultes fument des cigarettes aujourdhui, selon des données récentes des Centers for Disease Control and Prevention (CDC). Ceci nest pas un blog sur la santé, bien

-

Les cinq piliers de la création de richesse

Tout type de poursuite dans la vie se compose de quelques idées et concepts fondamentaux. Par example, la théorie et lexpérimentation ont été les deux piliers de la science pendant des siècles. Ces co

la finance

- Qu'est-ce que le crédit d'impôt adoption et combien vaut-il?

- Y a-t-il une meilleure période de l'année pour louer un appartement ?

- 5 conseils financiers pour les nouveaux diplômés

- Liquidité - Définition &Ratios

- 7 mouvements d'argent que vous pouvez faire en buvant votre café

- Comment obtenir de l'aide pour payer les factures médicales

-

Programme STAR :allégement de l'impôt foncier pour les propriétaires de New York

Programme STAR :allégement de l'impôt foncier pour les propriétaires de New York Cet article a été vérifié par nos rédacteurs et CPA Janet Murphy, spécialiste produit senior chez Credit Karma Tax®. La facture dimpôt foncier médiane à New York est de 3 $, 755, ce qui signifie qu...

-

Comment jouer à cet héritage de Blue Chips qui augmente de force lundi

Comment jouer à cet héritage de Blue Chips qui augmente de force lundi Andrew Keene 2020 na pas nécessairement été une promenade dans le parc pour les entreprises de la vieille école qui dominaient le marché à lépoque. Certains dentre eux ont eu du mal, ou faire du su...

-

Laissez ce site gratuit choisir votre prochaine carte de crédit

Laissez ce site gratuit choisir votre prochaine carte de crédit Nous pouvons tous utiliser une aubaine supplémentaire, surtout si nous en payons déjà un. Les cartes de crédit regorgent de récompenses, milles, points, et des bonus cashback, si vous savez les utilis...

-

Quels échanges de crypto-monnaie choisir au Royaume-Uni

Quels échanges de crypto-monnaie choisir au Royaume-Uni Investir ou échanger dans Bitcoin ou dautres crypto-monnaies peut être intimidant pour certaines personnes au début. Il y a beaucoup de nouvelles sur les escroqueries et les personnes qui perdent de l...