5 conseils financiers pour les nouveaux diplômés

Les premières années après l'obtention du diplôme universitaire peuvent être un tourbillon. Vous commencez peut-être un nouveau travail, s'adapter à une nouvelle ville, ou essayer de se faire de nouveaux amis tout en restant en contact avec les anciens - ou vous pourriez faire tout cela et plus encore.

Le temps que les choses s'arrangent, il est courant de se rendre compte que vos finances vont dans la mauvaise direction. C'est pourquoi il peut être utile d'aligner vos canards dès le début, afin que vous puissiez vous concentrer sur la construction de votre nouvelle vie sans avoir à vous soucier de la gestion de votre argent.

Heureusement, vous n'avez pas besoin de le découvrir tout seul. Nous avons ce qu'il vous faut avec ces conseils utiles.

Calculez vos prêts étudiants dès que possible

La plupart des prêts étudiants privés et tous les prêts fédéraux offrent un délai de grâce de six mois après l'obtention du diplôme. Les paiements ne seront pas dus pendant cette période, ce qui en fait la fenêtre idéale pour évaluer votre situation de prêt étudiant et déterminer à quoi ressembleront vos paiements mensuels.

Si vous avez des prêts fédéraux, connectez-vous à votre compte fédéral d'aide aux étudiants et examinez vos options de remboursement. L'option par défaut est le plan standard avec une durée de remboursement de 10 ans. Ce plan aura les paiements mensuels les plus élevés, mais l'intérêt total le plus bas.

Vous pouvez également choisir un plan de remboursement basé sur le revenu (IDR), qui utilisera votre revenu et la taille de votre famille pour déterminer votre paiement mensuel. Les plans IDR ont souvent des paiements inférieurs mais des durées plus longues, soit 20 ou 25 ans.

Ne choisissez un plan IDR que si vous ne pouvez pas vous permettre le paiement standard, ou si vous travaillez pour la remise de prêt de service public (PSLF). Le programme PSLF exige que les diplômés travaillent 10 ans dans une organisation à but non lucratif ou gouvernementale éligible tout en effectuant des paiements. Après 120 paiements, le solde restant du prêt est annulé sans aucune conséquence fiscale. Si vous êtes enseignant, travailleur social, ou militaire, le programme PSLF peut être un bon choix.

Si vous avez des prêts étudiants privés avec un taux d'intérêt élevé, envisager un refinancement à un taux inférieur. Comparez les devis de plusieurs prestataires comme SoFi, Lien commun, et LendKey pour trouver le meilleur taux. Vous pouvez être refusé si vous n'avez pas une bonne cote de crédit ou si vous n'avez pas encore aligné votre premier emploi. Consultez votre pointage de crédit gratuit dans l'application Mint et revenez après avoir trouvé un emploi pour voir si vous êtes un meilleur candidat.

Enregistrez un fonds d'urgence immédiatement

Un fonds d'urgence est l'épine dorsale de vos finances. Il vous évite de vous endetter de carte de crédit ou de vous retirer de votre épargne en cas de crise financière. Utilisez votre fonds d'urgence pour les dépenses imprévues, comme perdre son travail, emmener votre chien chez le vétérinaire d'urgence, ou rentrer à la maison pour un enterrement.

Un fonds d'urgence idéal pour un jeune diplômé devrait inclure trois mois de dépenses. Additionnez vos dépenses fixes de base, y compris le loyer, transport, assurance santé, épiceries, utilitaires, assurance voiture, et les paiements de la dette. Multipliez ce chiffre par trois. Ne vous inquiétez pas si cela vous prend du temps pour économiser suffisamment.

Conservez votre fonds d'urgence dans un compte d'épargne et ne l'utilisez qu'en cas d'urgence réelle. N'y puisez pas pour payer des cadeaux de Noël ou un voyage entre célibataires.

Si vous avez besoin d'utiliser votre fonds d'urgence, essayez de remplacer cet argent dès que possible. Vous devrez peut-être réduire les dépenses non essentielles pendant quelques semaines pour reconstituer le fonds d'urgence.

Commencez à budgétiser et à suivre les dépenses

Un budget est une liste de vos dépenses et du montant que vous pouvez vous permettre de dépenser dans chaque catégorie. La budgétisation vous aide à dépenser selon vos moyens, afin de ne pas mettre à découvert votre compte bancaire ou d'accumuler un solde de carte de crédit.

Pour démarrer un budget, inscrivez-vous à Mint et utilisez leur modèle de budget, qui a une variété de catégories. Puis, Décidez combien vous dépensez normalement dans chaque catégorie. Vous pouvez le découvrir en examinant votre carte de crédit et vos transactions bancaires.

Comparez ces dépenses avec votre revenu mensuel. Si vos dépenses dépassent vos revenus, vous devrez réduire. S'il vous reste encore de l'argent dans votre budget, envisagez de l'affecter à l'épargne ou à l'investissement.

Créez des fonds d'amortissement pour vos objectifs

Un fonds d'amortissement est un compte d'épargne que vous utilisez pour un objectif singulier, comme rentrer à la maison pour les vacances, partir en voyage avec des amis, ou remplacer votre ordinateur portable.

La mise en place de plusieurs fonds d'amortissement garantit que vous disposez de suffisamment d'argent pour ce qui vous tient vraiment à cœur. Cela signifie également que vous ne retirez pas d'argent de votre fonds d'urgence.

Créer des fonds d'amortissement pour les éléments suivants :

- Réparations de voitures

- Voyages et vacances

- Cadeaux, y compris les mariages et Noël

- Assurance voiture, si vous le payez semestriellement

- Acompte pour une maison

Créez des comptes d'épargne séparés pour chaque fonds d'amortissement afin de voir plus facilement combien vous avez pour chaque objectif. De nombreuses banques en ligne vous permettent d'ouvrir plusieurs comptes d'épargne et d'attribuer un surnom, comme « Voyage de vacances » ou « dépenses pour animaux de compagnie ».

Commencez à investir maintenant

Au début de la vingtaine, l'idée de la retraite semble si lointaine. Pourquoi devriez-vous vous soucier de votre retraite alors que vous avez des décennies pour y penser ?

Mais investir récompense ceux qui commencent jeune, même s'ils ne peuvent se permettre d'investir que 15 $ ou 20 $ par mois. Plus vous commencez tôt, moins vous aurez à économiser au fil du temps.

Par exemple, disons que vous commencez à économiser 20 $ par mois dans un compte de placement qui rapporte 8 % chaque année pendant cinq ans. Après cinq ans, vous avez 1 $, 475.28.

Puis, vous obtenez une énorme augmentation de salaire et commencez à économiser 200 $ par mois sur le même compte. Après 40 ans d'économies de 200 $ par mois, vous avez 741 $ 897.56. Si vous aviez attendu d'avoir les moyens d'économiser 200 $ par mois, vous n'auriez que 705 $, 717,89 au total. C'est une différence importante, compte tenu du fait que vous n'avez cotisé que 1 $, 200 de votre poche pendant les cinq premières années.

Vous pouvez commencer à investir facilement avec un conseiller robot comme Betterment ou Wealthfront. Les conseillers Robo examinent vos revenus actuels, des économies, et vos objectifs de retraite pour déterminer combien vous devriez épargner et dans quoi vous devriez investir.

Vous pouvez lier votre compte bancaire au robo advisor, qui commencera automatiquement à investir en votre nom. Pensez à un conseiller robot comme à une mijoteuse - tant que vous mettez les ingrédients, vous aurez un repas prêt quand vous aurez faim.

-

Le chômage boosté ne revient pas. Voici comment joindre les deux bouts tout en cherchant du travail

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Avantages des propriétaires d'actions pour Carnival Cruise Lines

Le navire Costa Atlantica fait partie de Costa Croisières, propriété de Carnaval. Les actionnaires des actions de Carnival Corp. bénéficient dun crédit à bord supplémentaire lorsquils partent en croi

-

Comment localiser un bureau American Express

Vous pouvez localiser un bureau American Express. Les clients peuvent trouver un bureau American Express ou un guichet automatique partout dans le monde. Emplacements des bureaux, par exemple, peut ê

-

Un guide simple pour planifier les soins de longue durée d'un être cher

En vieillissant, nos parents et nos proches aussi. Dans certains cas, cela peut signifier quils auront besoin de soins de longue durée, surtout sils tombent malades. Quand cela arrive, les familles so

la finance

- Définition du WACC

- Les 13 meilleurs conseils de gestion des dépenses pour 2020 :économisez du temps pour votre entreprise,

- Comment commencer :investissement immobilier passif

- Puis-je emprunter sur mon 401(k) pour acheter une maison ?

- Pourquoi il peut être difficile de trouver les faibles taux hypothécaires dont vous entendez parler

- Comment fonctionne le remboursement de la taxe foncière en Pennsylvanie

-

Comment le Brexit a freiné la méga fusion LSE-Deutsche Börse

Comment le Brexit a freiné la méga fusion LSE-Deutsche Börse La méga fusion des bourses de Londres et de Francfort semble incertaine après que la Bourse de Londres a déclaré que laccord était peu susceptible dêtre approuvé par la Commission européenne. Il y ava...

-

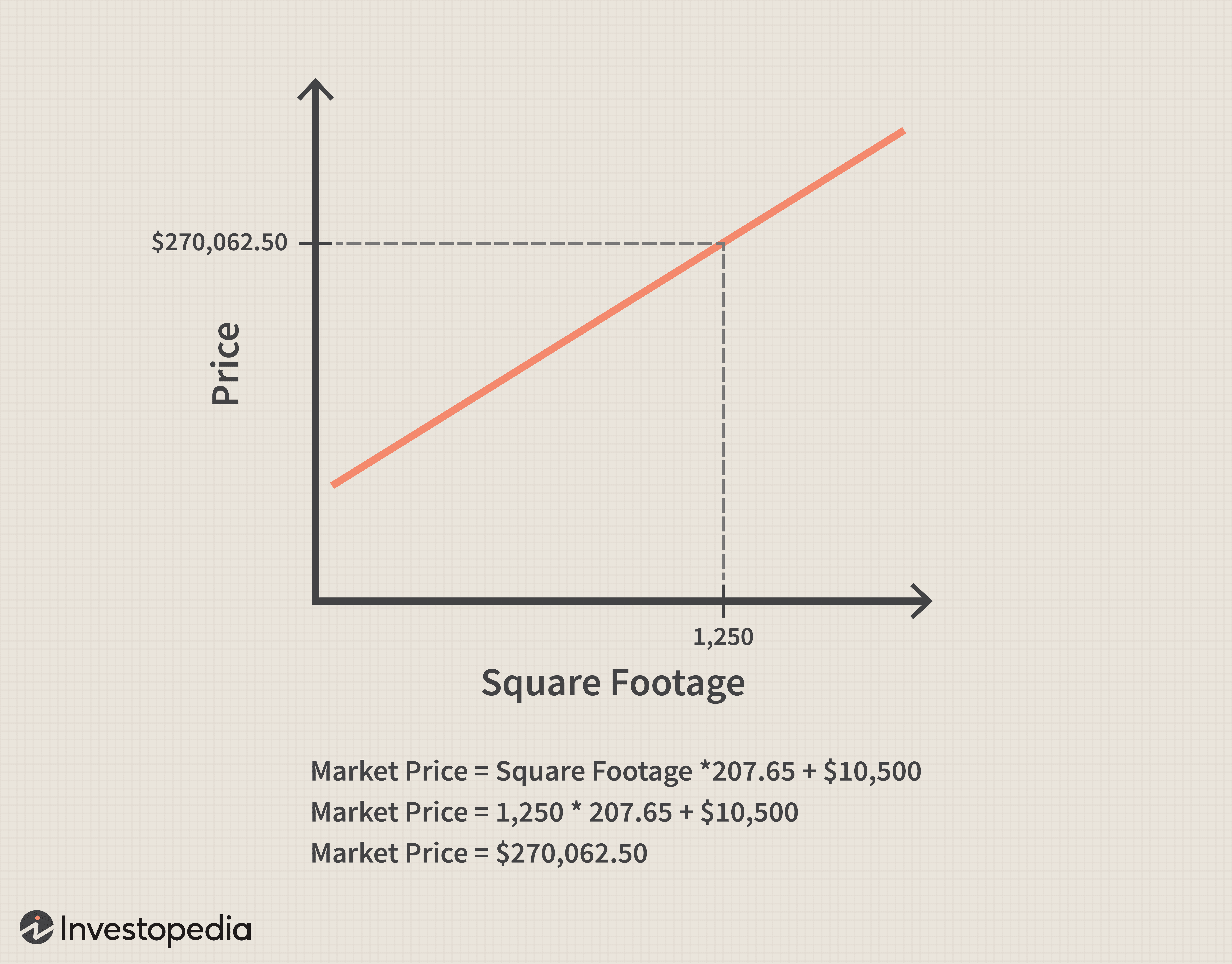

Définition de la relation linéaire

Définition de la relation linéaire Quest-ce quune relation linéaire ? Une relation linéaire (ou association linéaire) est un terme statistique utilisé pour décrire une relation linéaire entre deux variables. Les relations linéaires p...

-

Mise à jour de stimulation:le quatrième contrôle est moins probable car les demandes hebdomadaires de chômage atteignent un niveau bas de l'ère pandémique

Mise à jour de stimulation:le quatrième contrôle est moins probable car les demandes hebdomadaires de chômage atteignent un niveau bas de l'ère pandémique Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Action actuelle sur les prix BTC rappelant début 2012 et mi-fin 2015

Action actuelle sur les prix BTC rappelant début 2012 et mi-fin 2015 Le graphique ci-dessus montre Bitcoin 2010 – mai 2019. À mon avis, lévolution actuelle des prix est similaire à 2012 et à la mi-fin 2015. Au cours de ces deux périodes, Bitcoin avait à peu près trou...