Le processus de refinancement hypothécaire

Si la majorité de vos versements hypothécaires mensuels sont affectés aux intérêts plutôt qu'au solde de votre capital, vous cherchez peut-être à refinancer. Le refinancement est un moyen courant que de nombreux propriétaires empruntent pour réduire leurs versements hypothécaires mensuels, car il leur permet d'obtenir un nouveau prêt hypothécaire à un taux d'intérêt inférieur.

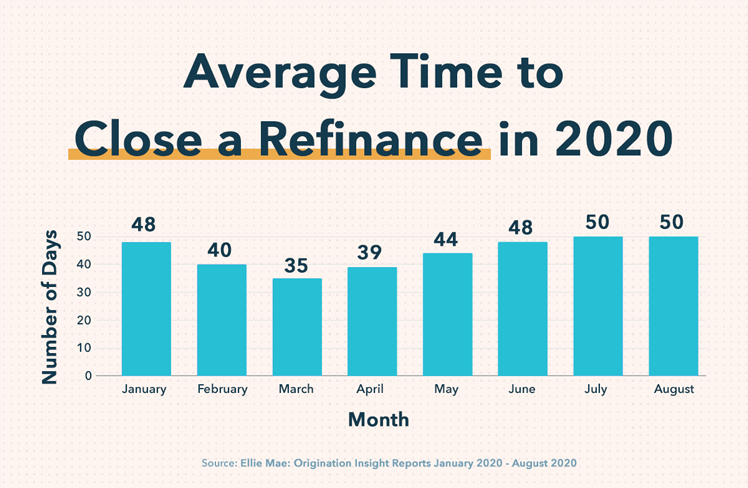

Le refinancement peut également vous aider à accroître la valeur nette de votre maison plus rapidement. Avec de tels avantages, vous pouvez vous poser une question importante :combien de temps prend un refinancement ? D'après Ellie Mae Rapports Insight sur l'origine , l'une des plus grandes entreprises du pays qui aide les prêteurs à contracter des prêts hypothécaires, le temps moyen nécessaire pour refinancer une maison en 2020 se situe entre 35 et 50 jours . Bien qu'il ne s'agisse que d'une moyenne, il peut servir de bon calendrier de refinancement hypothécaire pour vous aider à planifier.

Au début de votre parcours de refinancement, il est important de comprendre ce qui se passe dans le processus de refinancement d'une maison. Au dessous de, nous allons passer en revue les étapes du refinancement, examiner plus en détail combien de temps il faut pour refinancer une maison, et offre quelques conseils sur la façon d'accélérer votre processus de refinancement. Lisez pour en savoir plus sur chaque étape du processus de refinancement et combien de temps prend chaque étape, ou utilisez la liste ci-dessous pour accéder à une section de votre choix.

- Le processus de refinancement hypothécaire

- Combien de temps faut-il pour refinancer une maison ?

- Comment accélérer votre processus de refinancement

Le processus de refinancement hypothécaire

Lorsque vous refinancez, vous suivez des étapes similaires à celles que vous avez suivies lors de l'obtention de votre prêt immobilier initial. C'est la raison pour laquelle le refinancement de votre maison peut prendre entre 35 et 50 jours. Alors que quelques semaines à plus d'un mois peuvent sembler une longue période d'attente pour une nouvelle hypothèque, la plupart du temps est passé à attendre que vos papiers soient effacés, ce qui signifie pas de travail acharné de votre part.

Étapes du refinancement

Voici les étapes pour refinancer une maison.

1. Recherchez différents prêteurs

Comme pour toute décision financière importante, il est important de faire vos recherches. Il existe de nombreux prêteurs sur le marché qui cherchent à attirer de nouveaux clients pour réaliser des bénéfices. En tant que client potentiel, vous avez le pouvoir de choisir un prêteur qui travaille pour vous et qui a vos meilleurs intérêts à l'esprit. Voici quelques éléments à rechercher lors de la recherche de différents prêteurs :

- À quel point ils sont communicatifs

- Leurs taux d'intérêt et leurs conditions générales

- Avis et témoignages mis en ligne

- Leur service client

- Combien de temps leur processus de refinancement prend généralement

Lors de la recherche de prêteurs, il vaut toujours la peine de consulter votre prêteur hypothécaire actuel, comme ils ont déjà vos informations dans le dossier, ce qui peut accélérer le processus. Votre prêteur actuel pourrait également être disposé à renoncer aux frais de refinancement, ce qui vous fera économiser de l'argent sur les frais de clôture.

Pour rationaliser votre processus de recherche, faire une feuille de calcul ou un graphique de chaque prêteur que vous contactez. Notez leurs coordonnées, les tarifs qu'ils proposent, et toute autre information pertinente. Un bon agent de crédit vous aidera également à répondre à des questions importantes, tel que, « devriez-vous refinancer votre prêt hypothécaire lorsque les taux d'intérêt baissent ? » et « quel type de refinancement me convient le mieux ? » Le temps qu'il faut pour cette étape dépend entièrement de vous - vous pouvez passer quelques heures à chercher un prêteur ou quelques jours ou semaines.

2. Complétez votre demande de prêt

Une fois que vous avez trouvé un prêteur, il est temps de remplir votre demande de prêt. Ce processus prend généralement quelques heures, mais peut être accéléré si vous êtes organisé et que toutes vos informations sont prêtes. Si vous avez un agent de crédit fiable, ils rendront généralement cette étape aussi transparente que possible et s'assureront que vous disposez de toute la documentation dont vous avez besoin pour mener à bien votre demande de refinancement. Certains des documents dont vous pourriez avoir besoin pour remplir votre demande de prêt comprennent :

- Preuve de revenu: Des fiches de paie, relevés bancaires, déclarations de revenus, formulaires fiscaux (W-2, 1099), relevés de compte de retraite

- Assurance: Assurance habitation et assurance titres

- Vérification d'identité: Numéro de sécurité sociale, certificat de naissance, le permis de conduire, numéro de téléphone, adresse e-mail

- État de la dette : Prêts étudiants, paiements de voiture, hypothèque en cours, relevés de carte de crédit

- Informations sur le crédit : Pointage de crédit, rapport de crédit, lettre d'explication de crédit

3. Recevez un devis de prêt

Une fois votre demande de prêt soumise, les prêteurs ont trois jours ouvrables pour vous fournir une estimation de prêt. Une estimation de prêt n'approuve ni ne refuse votre prêt, mais vous fournit des informations importantes si le prêt est approuvé. Les informations sur une estimation de prêt comprennent :

- Taux d'intérêt estimé

- Paiement mensuel

- Frais de clôture totaux

- Estimation du coût des taxes et assurances

- Comment les taux d'intérêt pourraient changer à l'avenir

- Pénalités pour remboursement anticipé du prêt (le cas échéant)

- Amortissement négatif (le cas échéant)

Une fois que vous avez examiné votre estimation de prêt, vous serez en mesure de décider si vous voulez aller de l'avant avec ce prêteur. Tous les prêteurs sont tenus d'utiliser des formulaires d'estimation de prêt similaires, Ainsi, les emprunteurs peuvent facilement comparer les termes et conditions fournis par différents prêteurs.

4. Obtenez une évaluation de la maison

Dans certains cas, les prêteurs peuvent demander une évaluation de la maison si votre prêt l'exige. Typiquement, les maisons plus anciennes nécessitent une nouvelle évaluation de la maison parce que la valeur de votre maison a plus de chances de changer sur une plus longue période de temps. Les maisons plus récentes ne nécessitent généralement pas d'évaluation de la maison. Une évaluation de la maison détermine la valeur de votre maison, c'est pourquoi vous voulez qu'il soit sous votre meilleur jour le jour de l'évaluation. Si vous obtenez une faible évaluation, cela pourrait avoir un impact négatif sur les termes et conditions de votre prêt.

Pour accélérer ce processus, assurez-vous d'être disponible pour l'évaluation de votre maison le plus tôt possible et d'être prêt à faire face à tous les coûts. En moyenne, Les évaluations à domicile coûtent entre 300 $ et 400 $. Cependant, le coût peut varier en fonction de divers facteurs, comme l'endroit où vous habitez et la taille de votre propriété. En outre, certains prêts, tels que ceux soutenus par l'USDA, VIRGINIE, et FHA, ne nécessitent pas d'évaluations à domicile.

5. Souscription

La souscription est généralement l'étape la plus longue du processus de refinancement, prendre entre cinq et huit jours, voire quelques semaines. Pour cette étape, de votre côté, vous n'avez rien à faire à part rester assis patiemment et attendre. Lors de la souscription, votre prêteur passera au peigne fin vos antécédents financiers pour s'assurer que vous serez en mesure de payer votre nouveau prêt hypothécaire et de payer intégralement et à temps. Les informations qui seront examinées comprennent votre pointage de crédit, rapport de crédit, relevés bancaires, les atouts, le revenu, résultats de l'évaluation de la maison, et la dette.

Pour vous assurer que cette étape se déroule sans heurts et rapidement, assurez-vous que tous les documents que vous devez soumettre avec votre demande de prêt sont exacts et entièrement remplis. Cela garantira qu'il n'y aura pas ou peu de retards qui vous empêcheront d'obtenir un nouveau prêt immobilier.

6. Inspectez votre déclaration de clôture

Une divulgation de clôture sera émise une fois que votre prêteur aura terminé la souscription. Votre déclaration de clôture sera le formulaire final qui répertorie les frais et les coûts dus à la clôture, ainsi que des informations sur votre nouveau prêt, tels que votre paiement mensuel et APR. Au cours de cette étape, assurez-vous d'examiner entièrement la divulgation de clôture pour vous assurer qu'il n'y a pas de surprises.

7. Clôturez votre prêt

La dernière et dernière étape consiste à conclure votre nouveau prêt. Après avoir examiné les conditions de votre nouveau prêt et être satisfait des résultats, signer sur la ligne pointillée et officialiser. La réunion de clôture dure généralement quelques heures, car votre prêteur passera en revue le contrat et ses termes et conditions.

Combien de temps faut-il pour refinancer une maison ?

Donc, combien de temps faut-il pour refinancer un prêt hypothécaire? Il faut n'importe où entre 35 et 50 jours pour refinancer une maison. Cependant, le temps qu'il faut pour refinancer votre maison peut dépendre de plusieurs facteurs, comme votre organisation, la communication, et le prêteur avec lequel vous travaillez.

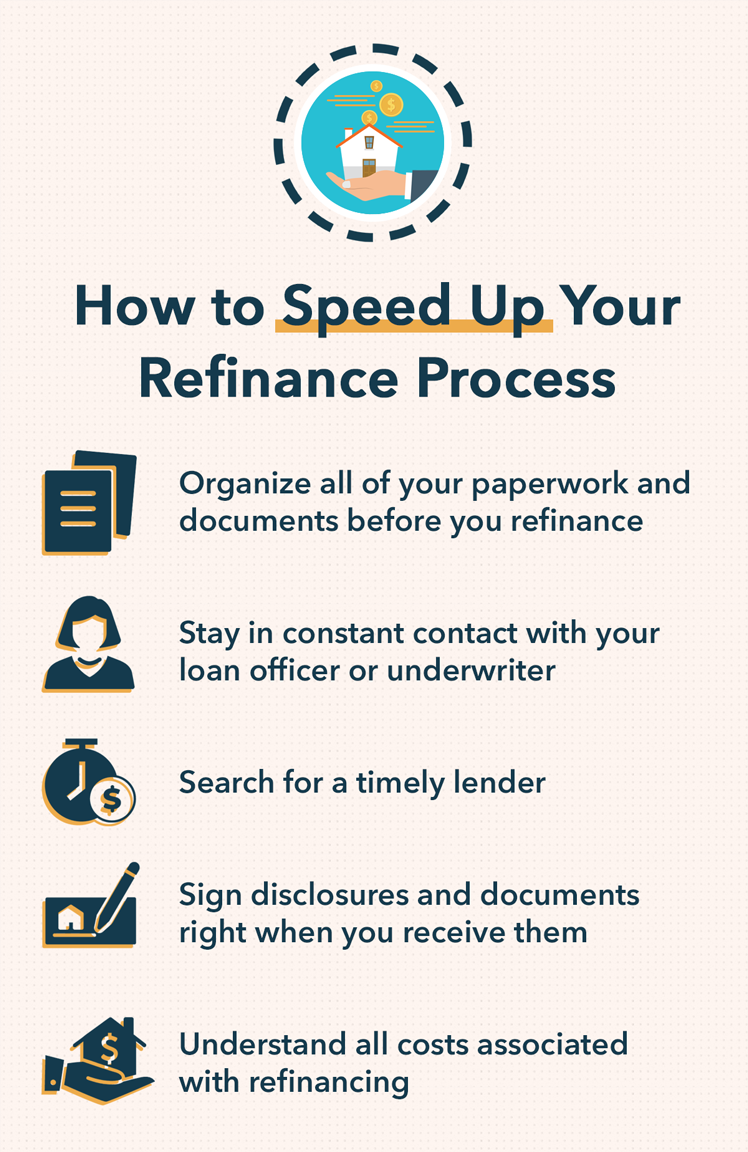

Comment accélérer votre processus de refinancement

Dans certains cas, vous voudrez peut-être refinancer votre maison dès que possible. Si vous êtes pressé par le temps, il existe plusieurs façons d'accélérer votre processus de refinancement. Voici quelques conseils de refinancement qui peuvent vous faire gagner du temps :

- Organiser tous vos papiers et documents avant de refinancer : Rester organisé est essentiel si vous souhaitez recevoir votre refinancement le plus tôt possible. Le fait de manquer un document ou de ne pas remplir chaque ligne de la demande de prêt peut entraîner des retards considérables.

- Rester en contact permanent avec votre agent de crédit ou votre souscripteur : La communication est la clé, surtout si vous souhaitez refinancer rapidement. Nous avons tous été dans des situations où les délais n'ont pas été respectés parce que quelqu'un n'a pas fourni d'informations assez rapidement. Assurez-vous de répondre à tous les e-mails, les textes, et appelle en temps opportun pour aider votre prêteur à accélérer le processus.

- Recherche d'un prêteur en temps opportun : Tous les prêteurs ne sont pas les mêmes, c'est pourquoi vous voudrez peut-être rechercher des prêteurs qui traitent les refinancements rapidement. Cependant, Ce n'est pas parce qu'ils peuvent vous approuver pour un refinancement dans un court laps de temps que les termes et conditions sont favorables. Prenez votre processus de recherche au sérieux et recherchez des prêteurs ponctuels qui offrent des taux et des conditions attractifs.

- Signer les divulgations et les documents dès que vous les recevez : Sur la base des étapes qu'il faut pour refinancer une maison, vous pouvez dire qu'il y a beaucoup de formulaires et de documents que vous devez signer. Plus vite vous lisez, signe, et renvoyer ces formulaires, plus vite vous pourrez refinancer votre hypothèque.

- Comprendre tous les coûts associés au refinancement : Une dépense imprévue sur votre formulaire de divulgation peut mettre un frein à vos projets. Pour éviter cette situation, assurez-vous de connaître tous les coûts associés au refinancement, tels que les frais de clôture, frais d'évaluation de la maison, frais de dossier de crédit, frais de souscription, et les honoraires d'avocat.

Faciliter le processus de refi avec Mint

Ce n’est un secret pour personne, le refinancement de votre maison peut être un casse-tête. Les étapes énumérées ci-dessus peuvent prendre un certain temps, et c'est sans compter le temps que cela peut prendre pour faire vos propres recherches et rassembler vos propres documents avant de contacter un prêteur hypothécaire. Le facteur de tracas peut être un élément dissuasif sérieux pour certains emprunteurs.

C'est pourquoi Mint est ravi de présenter une nouvelle expérience de refinancement hypothécaire, disponible via l'application Mint. Plutôt que de passer du temps à rassembler des informations pour une demande - parfois sans même savoir quel pourrait être votre taux - la nouvelle fonctionnalité Mint vous permet de remplir et de soumettre une demande entièrement numérique, pré-rempli avec des données directement à partir de l'application elle-même. Cela signifie qu'il n'y a plus besoin de chercher de vieux W2.

Mint s'est associé à Rocket Mortgage by Quicken Loans pour aider les utilisateurs à obtenir les options de refinancement dont ils ont besoin aussi rapidement, efficacement, et efficacement que possible. L'application peut prendre moins d'une heure, et avec la plupart des grandes banques, votre taux sera bloqué une fois que vous aurez soumis la demande. Accédez simplement à l'onglet Marketplace de votre application Mint pour commencer.

Conclusion :combien de temps prend le processus de refinancement ?

En moyenne, le refinancement de votre maison peut prendre entre 35 et 50 jours du début à la fin. Il y a de nombreuses étapes que vous devez prendre lors d'un refinancement, chacun prenant beaucoup de temps. Qu'il s'agisse de rechercher différents prêteurs, de remplir une demande de prêt, d'obtenir une évaluation de la maison ou d'attendre la souscription, ce ne sont là que quelques-unes des étapes qui prennent du temps au cours du processus de refinancement de la maison. Savoir combien de temps prend un refinancement d'une maison peut vous aider à planifier en conséquence, Ainsi, vous pouvez obtenir un nouveau prêt immobilier lorsque vous en avez besoin.

-

5 besoins financiers auxquels les petites entreprises doivent répondre

Léconomie a besoin des petites entreprises pour rebondir :avant la pandémie, les entreprises de moins de 499 salariés représentent près de la moitié des effectifs du secteur privé, et le profil SMB 20

-

Qu'est-ce qu'investir?

Lorsque vous pensez à investir dans son ensemble, quest-ce qui te vient à lesprit ? Certaines réponses populaires pourraient inclure des actions, obligations, fonds communs de placement, immobilier,

-

Quels sont les principaux types de risques de change ?

Risques de change Avec un volume quotidien moyen de plus de 1 000 milliards de dollars, le système de change est le plus grand marché du monde. Il est utilisé par les banques centrales, institutions

-

Les NFT sont-ils une véritable réserve de valeur ?

Pour quelquun de nouveau dans le monde de la crypto-monnaie et de la blockchain, la croissance rapide de lintérêt pour le jeton non fongible (NFT) et son volume déchanges peuvent sembler scandaleux. Q

la finance

- Avis Vivaloan :Une place de marché de prêt personnel pour une gamme de profils de crédit

- Qu'est-ce que le flux de trésorerie conventionnel ?

- Prêts militaires Omni :taux bas pour les militaires admissibles

- L'Amex Green Card était un raté,

- La dette à la consommation est en hausse — tirée en partie par les prêts automobiles

- 15 idées de cadeaux de Noël durables

-

Combien coûtent les chauffe-eau sans réservoir ?

Combien coûtent les chauffe-eau sans réservoir ? Que vous construisiez une nouvelle maison ou que vous ayez simplement besoin de remplacer le chauffe-eau de votre maison, vous vous demandez peut-être si vous devriez opter pour un chauffe-eau à accum...

-

Devriez-vous (ou n'importe qui) acheter des Stablecoins ?

Devriez-vous (ou n'importe qui) acheter des Stablecoins ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Alibaba Stock – Cela peut-il faire de vous un millionnaire ?!

Alibaba Stock – Cela peut-il faire de vous un millionnaire ?! Les actions dAlibaba se trouvent actuellement dans une position très intéressante. La semaine dernière, Alibaba a annoncé des bénéfices incroyables, mais le cours de laction BABA a chuté, pour deux ra...

-

Les fonds communs de placement peuvent-ils vendre des actions à découvert ?

Les fonds communs de placement peuvent-ils vendre des actions à découvert ? Des règles spéciales de la SEC permettent aux fonds communs de placement long-short de vendre des actions à découvert. Les fonds communs de placement sont réglementés par la Securities and Exchange C...