5 besoins financiers auxquels les petites entreprises doivent répondre

L'économie a besoin des petites entreprises pour rebondir :avant la pandémie, les entreprises de moins de 499 salariés représentent près de la moitié des effectifs du secteur privé, et le profil SMB 2018 du Small Business Administration Office of Advocacy des États-Unis indique que ces entreprises ont été à l'origine de 44% de toute l'activité économique des États-Unis.

Beaucoup ont été durement touchés par la pandémie et s'efforcent de revenir plus forts, tandis que d'autres ont trouvé leurs biens et services très demandés. Mais toutes les petites entreprises, des startups aux entreprises en activité depuis des décennies, ont besoin des bonnes ressources financières pour pouvoir continuer à servir leurs clients, rémunérer leurs employés et être des membres dynamiques de leur communauté.

Notez qu'il ne s'agit pas d'un récapitulatif des principaux défis auxquels les petites entreprises sont actuellement confrontées, comme des problèmes de liquidité ou négliger les rapports requis. Ce sont des éléments indispensables pour résoudre ces problèmes et d'autres.

Cinq besoins financiers des petites entreprises

Il existe un certain nombre de façons dont les petites entreprises peuvent utiliser des stratégies financières et fiscales intelligentes pour augmenter les réserves de liquidités dont elles disposent pour investir et croître.

Mais d'abord, ils doivent savoir exactement où va leur argent.

1. Gestion des flux de trésorerie

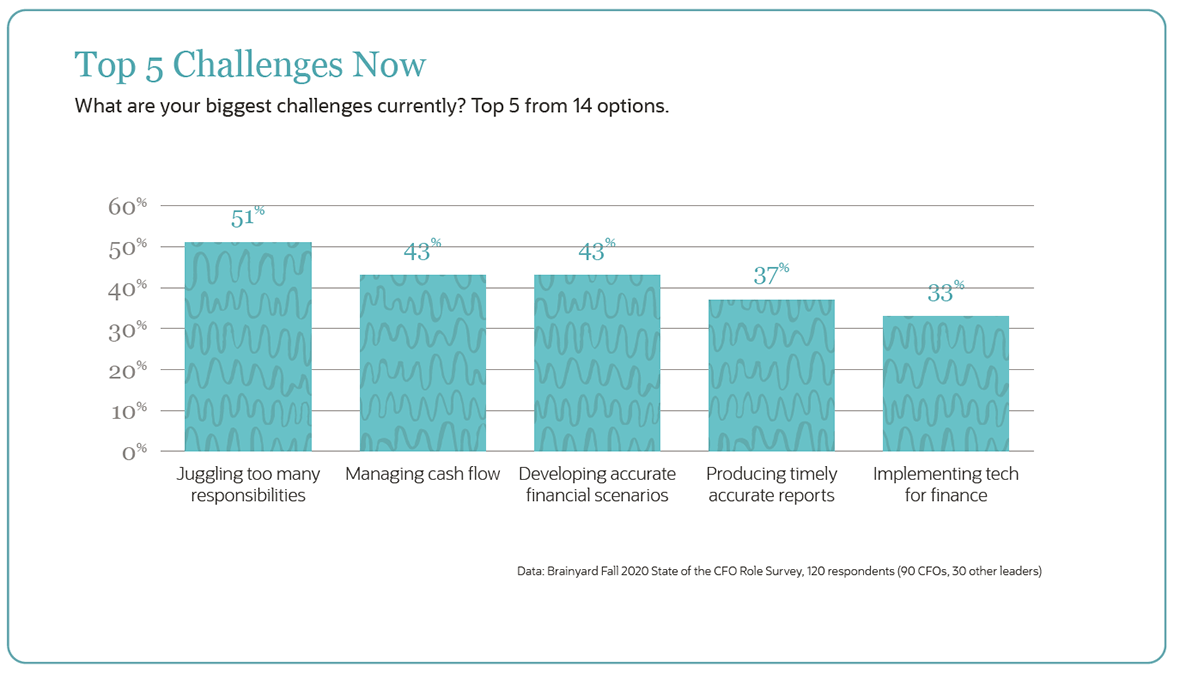

La trésorerie est un problème permanent pour les petites entreprises. En réalité, L'enquête sur le pouls des petites entreprises du Bureau du recensement des États-Unis de septembre a montré que seulement 28 % des entreprises interrogées disposaient de suffisamment de liquidités pour fonctionner pendant trois mois. Dans notre propre sondage Brainyard Fall 2020 State of the CFO Role, où 66 % des entreprises interrogées ont 150 employés ou moins, les flux de trésorerie restent en tête de liste des défis.

Pour combler les manques, les propriétaires de petites entreprises creusent souvent dans leurs propres poches. Plus de la moitié des personnes interrogées dans l'enquête de la Réserve fédérale sur le crédit aux petites entreprises ont déclaré avoir utilisé des économies personnelles ou des fonds de leur famille et de leurs amis pour soutenir leur entreprise au cours des cinq dernières années.

Et s'ils se tournent vers des prêteurs externes – leur prochaine étape signalée – quelque 88 % ont utilisé leurs cotes de crédit personnelles pour obtenir un financement.

Les problèmes qui entraînent les problèmes de trésorerie des petites entreprises comprennent des modèles de revenus variables pour les entreprises saisonnières, un manque de systèmes de comptes débiteurs et des difficultés à prévoir les dépenses et à décider où allouer les fonds.

Pour maintenir les flux de trésorerie en période de ralentissement, la SBA dit de gérer étroitement les stocks pour s'assurer que l'argent n'est pas immobilisé dans des biens ou des matières premières inutilisés. Outre une meilleure trésorerie, les avantages de la gestion des stocks incluent la possibilité de remplir rapidement les commandes des clients et de réduire la quantité de stock invendu.

En outre, s'assurer que votre analyse de trésorerie reste à jour, et assurez-vous de projeter vos prévisions sur trois mois.

D'autres bonnes pratiques de gestion des flux de trésorerie incluent la fourniture de plusieurs options de paiement pour rendre les achats plus pratiques pour vos clients et gagner plus par client en utilisant, par exemple, la vente incitative et la vente croisée de produits et services connexes et à marge plus élevée.

L'automatisation du processus comptable peut aider à fournir des projections précises et à rendre la facturation plus rapide et plus précise, ce qui peut accélérer le recouvrement des comptes clients et ainsi augmenter les flux de trésorerie. L'automatisation aide également l'entreprise à profiter de remises pour les paiements anticipés et fournit des informations permettant aux petites entreprises de négocier avec les fournisseurs de meilleures conditions de paiement afin de conserver plus d'argent en main plus longtemps.

L'enquête d'analyse comparative 2019 de Robert Half a révélé qu'environ 39 % des entreprises dont le chiffre d'affaires est inférieur à 499 millions de dollars utilisent des logiciels financiers, les fonctions les plus susceptibles d'être automatisées, notamment la facturation, génération de rapports financiers, la collecte de données et le stockage et la conformité des documents.

2. Gestion fiscale proactive

Les impôts sont une autre vivace, et chronophage, problème. De 1, 000 entreprises interrogées par la National Small Business Association, un tiers dépense plus de 500 $ par mois en services de paie, qui sont nécessaires pour gérer les déductions, y compris local, impôts sur le revenu d'État et fédéral directement.

Un autre tiers des petites entreprises consacrent plus de 40 heures par an aux seuls impôts fédéraux, et la majorité (63 %) dépensent plus de 1 $, 000 chaque année juste pour payer l'Oncle Sam.

La complexité et l'évolution des codes fiscaux sont également dans l'esprit des propriétaires de petites entreprises. Par exemple, la National Foundation for Credit Counselling souligne les changements mis en place par la Tax Cuts and Jobs Act qui peuvent permettre une comptabilité de caisse, c'est-à-dire payer des impôts uniquement sur les revenus perçus.

Sans surprise, 68 % des répondants de la NSBA ont déclaré avoir recours à des fiscalistes ou à des comptables externes pour préparer leurs déclarations de revenus. C'est une décision intelligente :les comptables peuvent garantir l'exactitude de la conformité aux codes fiscaux changeants et profiter pleinement des crédits d'impôt pour réduire la facture.

Les meilleures pratiques pour minimiser les impôts incluent le choix de la structure commerciale appropriée pour votre entreprise et la prise en compte des changements apportés par la loi sur les réductions d'impôt et l'emploi, qui ne permet plus aux entreprises de déduire certaines dépenses.

Et, si votre entreprise autorise désormais les employés à travailler à domicile, assurez-vous de bien comprendre les implications fiscales, y compris le lien, taxes de vente et d'utilisation, les impôts sur les biens meubles corporels, les crédits et les incitatifs.

3. Financement alternatif

En matière de financement externe, Le Hartford a constaté que la plupart des petites entreprises commencent par solliciter des prêts bancaires. Mais ils sont de plus en plus ouverts aux nouvelles options :42 % ont déclaré qu'ils envisageraient des alternatives aux prêteurs traditionnels, les propriétaires de moins de 34 ans étant plus accommodants. Et en fait, la pandémie a peut-être donné un coup de fouet à cette tendance, car de nombreuses sociétés de technologie financière ont été approuvées pour accepter les demandes de PPP et faciliter les prêts.

Une première étape importante consiste à établir un état financier qui fournit un enregistrement formel de l'activité financière et de la situation actuelle de votre entreprise, ainsi qu'un aperçu de votre performance future. Les états financiers sont requis pour les audits et sont très utiles pour la fiscalité, activités de financement et d'investissement.

Les méthodes et options de financement alternatives comprennent :

-

Financement participatif: C'est le mode de financement alternatif le plus répandu. De nombreuses petites entreprises connaissent le crowdsourcing dit « basé sur les récompenses » promu par Kickstarter et Indiegogo. Ces plateformes offrent aux « investisseurs » une prévente du produit ou d'autres récompenses en échange de dons. Alors que la Chambre de commerce des États-Unis affirme que la campagne moyenne recueille un modeste 7 $, 000, il y a des réussites remarquables. Par exemple, le jeu « Exploding Kittens » a finalement permis de récolter plus de 8 millions de dollars sur Kickstarter.

Il existe également des formes émergentes de financement participatif pour les petites entreprises.

Financement participatif basé sur la dette est essentiellement un prêt entre pairs. Prospérer, Kiva et Lending Club sont des exemples de prêteurs P2P auprès desquels une petite entreprise peut chercher à lever des capitaux sous forme de prêts ou de billets à ordre à rembourser à un taux d'intérêt fixe.

Règlement financement participatif permet aux entreprises privées admissibles d'offrir et de vendre des titres afin de lever des capitaux importants – actuellement un maximum de 1 $, 070, 000 sur une période de 12 mois. Les entreprises utilisant cette forme de financement participatif sont tenues de divulguer des informations dans les documents déposés auprès de la SEC, les investisseurs et le courtier ou le portail de financement. La SEC exige également que toutes les transactions aient lieu en ligne via un courtier ou un portail de financement enregistré auprès de la SEC.

Alors, à quel point cette voie est-elle prometteuse ? La SEC estime qu'entre 2016 et 2018, il y avait 539 offres qui ont déclaré avoir collecté au moins le montant minimum de financement demandé. Le montant médian déclaré amassé était d'environ 107 $, 367.

CircleUp est un exemple de plateforme de financement participatif en actions.

-

CDFI : Les institutions financières de développement communautaire sont des institutions financières privées qui accordent des prêts à des entreprises qui peuvent ne pas être admissibles à un financement par l'intermédiaire d'une institution financière traditionnelle en raison de, par exemple, une cote de crédit faible ou un manque de garantie. Les CDFI sont réglementés par le Département du Trésor américain. Les dernières données montrent que près de 75 % des portefeuilles des prêteurs du CDFI sont allés au service des familles à faible revenu, les communautés très pauvres et les populations mal desservies. La Small Business Administration des États-Unis a récemment déployé son outil Lender Match pour aider les petites entreprises à trouver des CDFI.

4. Location d'actifs

Les dernières données de la Equipment Leasing and Finance Foundation montrent que le crédit-bail est la méthode la plus populaire de financement d'un actif, juste avant d'utiliser des marges de crédit ou des prêts garantis.

Les baux offrent de nombreux avantages en termes de conservation des liquidités dans l'entreprise, surtout en ce moment. Une enquête réalisée en septembre par la Equipment Leasing and Finance Foundation montre que 91 % des 75 sociétés de financement d'équipements interrogées ont proposé des reports de paiement, y compris les extensions, modifications ou restructurations.

Les propriétaires de petites entreprises doivent être attentifs aux changements apportés aux règles comptables pour les baux, y compris le fait que tous les baux doivent être inscrits au bilan.

5. Assurance

Êtes-vous protégé en cas de blessure d'un client dans votre entreprise, étant donné que The Hartford évalue la réclamation moyenne des clients pour blessures ou dommages matériels à 30 $, 000 ?

La Small Business Administration des États-Unis énumère six types d'assurance qu'une petite entreprise devrait envisager, selon la nature de son activité :responsabilité civile générale, la responsabilité des produits, responsabilité professionnelle, propriété commerciale, une assurance entreprise à domicile et une police pour propriétaire d'entreprise, qui est essentiellement un ensemble de produits d'assurance courants pour les petites entreprises.

Les entreprises ont également besoin d'une couverture automobile commerciale pour les véhicules d'entreprise et d'une couverture d'indemnisation des accidents du travail si elles ont des employés. Comme l'assurance-maladie, L'indemnisation des travailleurs est un domaine où de nombreuses petites entreprises pourraient économiser :les experts disent que 75 % des entreprises paient trop cher pour l'assurance-indemnisation de leurs travailleurs.

Nous vous recommandons également d'envisager une assurance cybersécurité pour minimiser le risque associé aux violations de données ou aux ransomwares.

Il est essentiel de maîtriser toutes vos options en cas de manque de liquidités. Les petites entreprises prospères surveillent les flux de trésorerie, gérer les impôts de manière proactive, se tenir au courant des options de financement alternatives, tirer parti de la location d'actifs et s'assurer que l'entreprise est protégée contre les risques.

-

Faut-il d'abord payer ses dettes ou épargner ? Utilisez ces directives pour décider

Quelle banque dois-je choisir ? Obtenez des recommandations bancaires personnalisées en 3 étapes faciles. Commencer 2020 sest avérée être une année difficile à plus dun titre. La pandém

-

Que sont les comptes chèques et les comptes d'épargne ?

Un client bancaire peut choisir douvrir des comptes chèques vs des comptes dépargne en fonction de plusieurs facteurs, tels que le but, facilité daccés, ou dautres attributs. Un compte courant est un

-

Comment envoyer Quick Collect ou MoneyGram

Envoyez de largent avec MoneyGram. MoneyGram et Western Union Quick Collect permettent denvoyer de largent à dautres personnes partout dans le monde en utilisant votre compte bancaire ou votre carte

-

Nouveau travail? Ne faites pas ces 7 erreurs avec vos avantages

En septembre 2016, le nombre total demplois salariés non agricoles aux États-Unis a augmenté de 156, 000. Si vous faisiez partie de ces Américains qui ont récemment décroché un nouveau contrat - ou en

la finance

- Qu'est-ce que le rendement des gains en capital (CGY) ?

- Examen de l'assurance automobile Allstate:De nombreuses récompenses de conducteur prudent disponibles

- Qu'est-ce que le taux de récupération ?

- Que signifie monétiser ?

- Faire face à la discrimination raciale sur le lieu de travail

- Comment télécharger et tirer le meilleur parti de l'application Credit Karma

-

Astuce frugale :remplacez votre modem câble loué par le vôtre

Astuce frugale :remplacez votre modem câble loué par le vôtre Lorsque ma femme et moi avons emménagé dans notre maison actuelle, nous avons obtenu une offre spéciale sur notre service Internet pendant les deux premières années où nous avons vécu ici (25 $ par mo...

-

Le seul conseil financier que vous écouterez réellement

Le seul conseil financier que vous écouterez réellement Les conseils financiers ne sont pas une solution unique. Certains conseils financiers, même ceux que vous lisez sur ce site, ne sappliqueront tout simplement pas à vous. Ne vous découragez pas si cest...

-

Taxes estimées - Guide des taxes estimatives trimestrielles, Délais, Qui paye, et combien

Taxes estimées - Guide des taxes estimatives trimestrielles, Délais, Qui paye, et combien Devez-vous des impôts estimés? Le système fiscal américain est un système par répartition, ce qui signifie que vous êtes censé payer des impôts au fur et à mesure que vous gagnez un revenu. Ce nes...

-

Le jeu de casino Bitcoin a-t-il un sens ?

Le jeu de casino Bitcoin a-t-il un sens ? Beaucoup de gens affirment que les casinos en ligne et la crypto-monnaie ont été créés lun pour lautre comme une parfaite adéquation. Les jeux dargent en ligne ne sont que partiellement réglementés da...