En quoi les bilans des sociétés pétrolières et gazières sont-ils différents ?

L'industrie pétrolière et gazière est vaste et contribue à une part importante de la consommation mondiale d'énergie. Comme beaucoup d'autres industries, les sociétés pétrolières et gazières possèdent des postes spécifiques qui leur sont propres. Ici, nous examinons les postes individuels des bilans des sociétés pétrolières et gazièresBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

Pour les compagnies pétrolières faisant de l'exploration et de la production, les postes comprennent les réserves prouvées, réserves probables, et réserves éventuelles. Il existe également une ligne d'obligation liée à la mise hors service d'immobilisations, qui fait référence au coût de fermeture ou de retrait de l'exploitation. Dernièrement, l'élément de juste valeur du dérivé est une référence à la position couverte de la société contre les fluctuations des prix des matières premières. Ces éléments de bilan uniques peuvent être importants pour les analystes financiers Rôle de l'analyste financier évaluant les sociétés pétrolières et gazières.

Sommaire

- Il existe un certain nombre d'éléments uniques qui apparaissent dans les bilans des sociétés pétrolières et gazières.

- Les éléments comprennent les réserves prouvées, réserves probables, réserves éventuelles, obligation de mise hors service, et les éléments dérivés de juste valeur.

- Ils sont importants lors de l'évaluation et de la comparaison des sociétés pétrolières et gazières et peuvent être utilisés pour mieux comprendre chaque société.

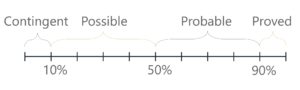

Prouvé, Probable, et réserves possibles

Réserves prouvées, réserves probables, et les réserves possibles font référence au pétrole brut potentiel qui peut être extrait par une société pétrolière et gazière. La quantité de pétrole qui peut être extraite d'une réserve pétrolière implique toujours une certaine incertitude dans l'estimation. Il est basé sur la quantité d'informations géologiques et techniques disponibles concernant la réserve de pétrole en question.

Les niveaux d'incertitude lors de l'estimation de la quantité de pétrole dans les réserves varient, et c'est pourquoi les réserves sont séparées en deux grandes catégories :prouvées et non prouvées. Dans la catégorie des non prouvés, les réserves de pétrole entrent dans les sous-catégories de probable et possible.

Réserves prouvées sont des réserves de pétrole avec la plus grande certitude. Le pétrole qui peut être extrait de ces réserves doit présenter une probabilité de récupération d'au moins 90 % pour être classé comme tel. Elle s'appuie sur des données géologiques et techniques et doit également prendre en compte les modes opératoires, conditions économiques, et les réglementations gouvernementales.

Les réserves non prouvées catégorie encapsule les catégories probables et possibles. Les réserves non prouvées s'accompagnent d'une plus grande incertitude en ce qui concerne soit les aspects techniques, économique, ou des facteurs réglementaires. Elle conduit à une probabilité de récupération inférieure à 90 %.

Une réserve de pétrole avec une probabilité de récupération inférieure à 90 % mais d'au moins 50 % relève de la probable Catégorie. Ici, il existe une probabilité raisonnable de rétablissement ; cependant, des circonstances telles que le manque de données géologiques suffisantes ou l'incapacité d'instituer des contrôles souterrains appropriés empêchent un niveau de certitude plus élevé.

La dernière catégorie couramment utilisée relève de possible . La probabilité d'éventuelles réserves de pétrole est très incertaine et se situe entre le seuil de 10 à 50 % de récupération. Souvent, les réserves connues sont classées ici lorsque la capacité de produire à des taux commerciaux est remise en cause.

Les réserves de pétrole avec une incertitude extrême peuvent entrer dans la catégorie des réserves contingentes. La probabilité de certitude concernant ces réserves est inférieure à 10 %. La ligne de réserves contingentes est rarement vue dans les bilans pétroliers et gaziers.

Voici un résumé des catégories de réserves pétrolières :

- Réserves prouvées :probabilité de récupération supérieure à 90 %

- Réserves probables :entre 50 % et 90 % de probabilité de récupération

- Réserves possibles :Entre 10 % et 50 % de probabilité de récupération

- Réserves contingentes :probabilité de récupération inférieure à 10 %

Les trois postes ci-dessus sont classés comme un actif à long termeActifs à long termeLes actifs à long terme sont des actifs qu'une entreprise utilise dans son processus de production et dont la durée de vie utile est supérieure à un an. Ces actifs sont également et apparaissent au bilan sous la rubrique Immobilier, plante, et équipementsPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, . Bien que les éléments de ligne ne soient pas obligatoires, souvent, les entreprises investiront du temps et des recherches pour les ajouter. C'est particulièrement vrai pour les petites entreprises qui cherchent à prouver leur viabilité commerciale dans l'espoir de fusionner ou d'être rachetées.

Obligation de mise hors service

L'obligation de mise hors service est une obligation légale d'assainissement, fermer, ou retirer un actif à long terme. Il peut exister dans n'importe quelle industrie; cependant, il est particulièrement important dans le pétrole et le gaz. Puisque toutes les réserves de pétrole sont finies, les installations de production utilisées pour l'extraction seront retirées en fin de vie. Les activités couramment mentionnées dans l'obligation liée à la mise hors service d'immobilisations comprennent :

- Le retrait de tout équipement de production

- Le retrait des installations sur chaque site de puits de pétrole

- La restauration des terres de surface à leur état d'origine avant l'extraction

L'obligation liée à la mise hors service d'immobilisations sera comptabilisée dans la période au cours de laquelle elle est encourue si une approximation raisonnable de la juste valeur peut être effectuée. Cela peut être lors d'une acquisition ou en cours de construction. Si une approximation raisonnable ne peut être faite, l'obligation liée à la mise hors service d'immobilisations sera effectuée lorsqu'elle pourra être approchée. À mesure que de plus en plus d'équipements de production et de sites de puits sont construits, l'obligation liée à la mise hors service d'immobilisations augmentera pour refléter le coût futur plus élevé de la mise hors service. Le poste apparaît au bilan dans les passifs à long termeTypes de passifsIl existe trois principaux types de passifs :à court terme, non courant, et les passifs éventuels. Les passifs sont des obligations légales ou des dettes.

Juste valeur du dérivé

L'élément de juste valeur des dérivés n'est pas spécifiquement unique aux seules sociétés pétrolières et gazières. Il est, cependant, un élément très courant dans les bilans des sociétés pétrolières et gazières. Au sein de l'industrie, les prix des marchandises, comme l'huile, sont fixés par le marché. Pour faire face à des prix en constante fluctuation, les sociétés pétrolières et gazières peuvent couvrir leur position à l'aide d'instruments dérivés. Les dérivés comprennent des contrats à terme, avenir, et options.

Par exemple, une entreprise peut conclure un contrat à terme pour vendre une quantité fixe de pétrole à 50 $ le baril. L'élément de ligne, comme son nom l'indique est comptabilisée à sa juste valeurFair ValueLa juste valeur se réfère à la valeur réelle d'un actif - un produit, Stock, ou la sécurité - qui est convenue par le vendeur et l'acheteur. La juste valeur s'applique à un produit vendu ou négocié sur le marché auquel il appartient ou dans des conditions normales - et non à un produit en cours de liquidation. La ligne de juste valeur du dérivé peut être soit un actif, soit un passif. Si une entreprise a couvert sa position et a conclu un contrat dérivé pour vendre à un prix fixe, l'élément de juste valeur du dérivé apparaîtra comme un actif. Si une entreprise a couvert sa position et a conclu un contrat d'achat à un prix fixe, l'élément de juste valeur du dérivé apparaîtra comme un passif.

Pourquoi les postes du bilan des sociétés pétrolières et gazières sont-ils importants ?

Les postes mentionnés ci-dessus sont importants pour comprendre les entreprises de l'industrie pétrolière et gazière. Étant donné que ces entreprises sont très dépendantes de la ressource limitée qu'elles extraient, évaluer la disponibilité et la probabilité à laquelle il peut être extrait peut aider à donner une approximation à l'évaluation de l'entreprise. Par exemple, lors de la sélection des entreprises, on peut regarder combien de réserves prouvées ils possèdent. Les réserves peuvent également être transformées en multiples de valorisation pour comparer différentes sociétés.

Il est également très important de comprendre l'obligation liée à la mise hors service d'immobilisations dans l'évaluation d'une société pétrolière et gazière. Le poste de l'obligation liée à la mise hors service d'immobilisations peut être surveillé dans le temps afin de déterminer les coûts de mise hors service des installations construites au cours de la période d'extraction. Si un nombre connu d'installations ou d'équipements sera utilisé pour l'extraction future, comprendre le poste peut aider à prévoir les coûts futurs de l'entreprise.

Finalement, l'identification et l'évaluation des éléments dérivés de juste valeur qui peuvent être présents dans les bilans de l'entreprise peuvent donner une idée de la façon dont la position de l'entreprise peut être couverte. Il peut s'agir d'un élément qui entre en ligne de compte dans le profil de risque d'une entreprise. Il peut également être un indicateur de la façon dont les prix sont plafonnés dans une entreprise, c'est à dire., dans des situations où les prix du pétrole augmentent considérablement.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes seront utiles

- Oil &Gas PrimerOil &Gas PrimerL'industrie pétrolière et gazière, également connu sous le nom de secteur de l'énergie, concerne le processus d'exploration, développement, et le raffinage du pétrole brut et du gaz naturel. Ce

- Aperçu du pétrole brut Aperçu du pétrole brut Le pétrole brut est un mélange naturel d'hydrocarbures qui se trouve sous terre. Il peut se présenter sous la forme d'un liquide très visqueux à épais

- DérivésDérivésLes dérivés sont des contrats financiers dont la valeur est liée à la valeur d'un actif sous-jacent. Ce sont des instruments financiers complexes qui sont

- CommoditiesCommoditiesCommoditiesCommodities sont une autre classe d'actifs tout comme les actions et les obligations. La plupart des marchandises sont des produits qui viennent de la terre qui possèdent

-

Les meilleurs fonds américains pour les épargnants de retraite 401 (k)

Kiplinger Certains des plus gros fonds du pays, tel que mesuré par les actifs, proviennent de fonds américains, mais les investisseurs autonomes ne connaissent probablement pas lentreprise. Cest par

-

Amazon Stock Ichimoku Cloud Analysis - Le moment est-il venu d'acheter des actions AMZN ?

Quand acheter des actions Amazon ? Aujourdhui, jutilise lanalyse du cloud Ichimoku pour le mouvement des cours de laction Amazon (AMZN) pour savoir si MAINTENANT est le bon moment pour acheter AMZN. L

-

6 signes que vous devriez refinancer vos prêts étudiants avec un prêteur privé

La dette de prêt étudiant est devenue un désastre absolu pour de nombreux Américains qui ont choisi lenseignement supérieur dans le but daméliorer leur vie. En réalité, plus de 43 millions dadultes do

-

Jouer la sécurité pourrait mettre en danger votre portefeuille

Les investisseurs plus jeunes et moins établis ont toutes les raisons de jouer la sécurité. Le marché boursier semble toujours faire un peu de je-ne-sais-quoi, et même les bonnes options de gestion né

la finance

-

Comment trouver les dossiers de bail rompus pour les appartements

Comment trouver les dossiers de bail rompus pour les appartements La recherche de lhistorique des locations est une pratique importante pour tous les propriétaires. Le dépistage des locataires potentiels pour les baux rompus ou les soldes de loyer impayés est une p...

-

Postuler au chômage en Caroline du Nord en raison de COVID-19

Postuler au chômage en Caroline du Nord en raison de COVID-19 Si vous avez eu de la difficulté à obtenir vos prestations dassurance-chômage du gouvernement dernièrement, tu es loin dêtre le seul. En raison de lépidémie de COVID-19, un nombre record dAméricains c...

-

Combien d'argent dois-je économiser chaque mois ?

Combien d'argent dois-je économiser chaque mois ? Si vous vous demandez « combien dargent dois-je économiser par mois alors vous nêtes pas seul. Étant donné quéconomiser de largent est un élément important de votre bien-être financier à long terme...

-

Voici pourquoi je n'achèterais pas de pièce pour animal de compagnie

Voici pourquoi je n'achèterais pas de pièce pour animal de compagnie Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...