Refinancer un prêt auto :comment savoir si c'est une bonne idée

Ces jours, contracter un prêt automobile est une partie attendue de l'achat d'une voiture pour de nombreux Américains, leur permettant d'acheter un véhicule sans avoir besoin de dizaines de milliers de dollars d'un seul coup. Selon l'agence d'évaluation du crédit Experian, plus de 85 % des voitures neuves en circulation en 2019 ont été financées.

Mais avec des modalités de remboursement qui s'étendent généralement sur plusieurs années, les propriétaires de voitures peuvent se retrouver à considérer la valeur du refinancement de leur prêt automobile, bien avant que la voiture ne soit remboursée. Un refinancement de prêt auto peut faciliter le remboursement de votre véhicule plus rapidement, et se traduisent également par des économies à la fois mensuelles et à long terme.

Regardons les facteurs qui entrent dans le refinancement d'un prêt auto, pourquoi vous pourriez envisager cette stratégie, et par où commencer pour gérer votre propre prêt auto.

Dans cet article- Que signifie refinancer un prêt auto

- La valeur du refinancement de votre prêt auto

- Quand refinancer son prêt auto peut être une bonne idée

- Facteurs importants à considérer lors du refinancement d'un prêt auto

- Comment trouver le bon prêteur pour votre nouveau prêt auto

- FAQ

- En bout de ligne

Que signifie refinancer un prêt auto

Dans sa forme la plus simple, le refinancement d'un prêt auto est un moyen de remplacer un prêt auto existant par un nouveau prêt qui a idéalement des conditions plus favorables. Le refinancement d'un prêt auto est un excellent moyen pour les emprunteurs de réduire les mensualités de leur prêt auto, obtenir un taux d'intérêt inférieur, raccourcir la durée de remboursement du prêt, retirer un cosignataire de l'accord, ou tout cela à la fois.

Comme pour tous les prêts, plus vous êtes solvable, meilleures seront les conditions de votre refinancement de prêt auto. Un refi peut vous être proposé par votre prêteur actuel ou par un nouveau prêteur entièrement. Après avoir refinancé votre voiture, vous aurez un tout nouveau prêt avec ses propres conditions, paiement mensuel, et la date d'échéance.

La valeur du refinancement de votre prêt auto

Certains emprunteurs choisissent de refinancer simplement pour libérer un co-emprunteur ou pour ajuster le montant de leur mensualité automobile. Cependant, l'un des plus grands avantages d'un refi est l'économie potentielle de l'APR. APR signifie taux de pourcentage annuel et, tout simplement, c'est le montant des intérêts que vous payez sur votre prêt.

En abaissant votre taux d'intérêt, vous pouvez rembourser votre prêt auto pour un coût total moindre même si vous continuez à effectuer les mêmes mensualités. Dans de nombreux cas, cela vous permet également de vous désendetter plus rapidement que si vous vous en teniez aux conditions initiales de votre prêt. Regardons un exemple.

Disons que vous achetez un 25 $, 000 voitures, financé par un prêt auto de six ans à un TAEG de 6,5%. Le paiement mensuel de ce prêt est de 420 $. Si vous effectuez les 72 paiements comme prévu, vous paierez un total de 30 $, 258 pour votre nouvelle voiture, 5 $, dont 258 sont strictement des intérêts qui sont payés à votre prêteur.

Maintenant, disons qu'au bout d'un an, vous décidez plutôt de refinancer le montant restant de votre prêt auto. Vous avez déjà effectué 12 paiements et payé 1 $, 538 intérêts. Le solde de votre prêt est de 21 $, 478. Si vous êtes resté avec votre prêt initial, ce solde serait versé sur 60 mois supplémentaires et inclurait 3 $ supplémentaires, 737 en charges financières.

Mais au lieu de cela, vous optez pour un prêt de refinancement de 60 mois (ainsi votre voiture sera toujours remboursée exactement au même moment), et vous bénéficiez d'un taux d'intérêt réduit de 3% APR. À cause de ce, vous bénéficiez d'un paiement mensuel inférieur de 386 $. Au cours des 60 prochains mois avec votre nouveau prêt refi, vous payez un total de 23 $, 156. De cela, seulement 1 $, 678 est l'intérêt.

Dans cet exemple de paiement, si vous avez choisi de refinancer votre prêt auto au lieu de continuer à rembourser votre prêt auto existant comme prévu, vous économiseriez une part notable du changement. Le prêt de refinancement à faible taux d'intérêt vous fera économiser 2 $, 059 au cours de votre paiement.

Prêt initial, 60 derniers mois Prêt refinancé, 60 mois Solde restant du prêt 21 $, 478 21 $, 478 Paiements restants 60 mois 60 mois Taux d'intérêt TAEG 6,5 % TAEG 3,0 % Paiement mensuel 420 $ 386 $ Coût total 25 $, 215 23 $, 156 Intérêts payés 3 $, 737 $, 678Quand refinancer son prêt auto peut être une bonne idée

Il y a certains moments où il est plus logique de refinancer un prêt auto, en fonction de votre situation personnelle et des motifs de refinancement. Voici quelques-unes des principales raisons pour lesquelles vous voudrez peut-être commencer à magasiner pour un nouveau prêt automobile.

Votre pointage de crédit s'est amélioré

Tant que vous gérez vos finances de manière responsable, vous pouvez vous attendre à ce que votre pointage de crédit s'améliore régulièrement au fil du temps. Quand c'est le cas, vous constaterez peut-être que vous pouvez bénéficier de conditions de prêt plus compétitives que lorsque vous avez acheté votre voiture à l'origine,

Si votre pointage de crédit a augmenté depuis la souscription du prêt auto et/ou si des éléments négatifs sont sortis de votre rapport de crédit, vous pourriez bénéficier d'un refi, surtout si cela se traduit par un taux d'intérêt plus bas.

Votre LTV est suffisamment faible

Les prêts auto sont souvent pensés en termes de LTV, ou le ratio prêt/valeur. Ce calcul prend en compte la valeur réelle d'un véhicule financé à un moment donné par rapport au montant qui lui reste encore dû. Jusqu'à ce que le LTV du véhicule atteigne une certaine marque, vous aurez du mal à refinancer le prêt. C'est parce qu'il n'y a pas assez de fonds propres dans le véhicule pour rendre le prêt suffisamment attrayant pour les prêteurs. C'est aussi en partie pourquoi il peut être difficile d'obtenir les taux les plus bas lorsque l'on essaie de financer une voiture d'occasion.

Une fois que vous avez atteint un LTV d'environ 85 %, bien que, les prêteurs commenceront généralement à examiner votre demande de prêt refi. Vous pourrez alors être admissible à un nouveau prêt et économiser de l'argent sur votre véhicule pendant la durée du prêt. Notez simplement que chaque prêteur a son propre seuil de LTV, et cela peut même varier en fonction de vos antécédents de crédit et de vos revenus.

Les taux d'intérêt ont baissé

Les taux d'intérêt offerts sur votre prêt auto peuvent être impactés par de nombreux facteurs, comme votre pointage de crédit, conditions de prêt, et même le coût de votre véhicule. Cependant, les facteurs économiques peuvent également jouer un rôle. Les changements de taux d'intérêt fédéraux peuvent avoir un impact particulier.

Si le marché a changé et que les taux d'intérêt fédéraux ont considérablement baissé depuis que vous avez acheté votre voiture, cela pourrait valoir la peine d'envisager un refinancement. Cela peut être un moyen simple de réduire votre TAEG même si votre crédit n'a pas beaucoup changé.

Vous pouvez obtenir (ou vouloir) une mensualité moins élevée

Lorsque vous financez une voiture, vous acceptez d'effectuer des paiements mensuels spécifiques pour une période de temps définie. A un moment donné, bien que, vous pouvez avoir du mal à gérer ces paiements, ou votre budget mensuel peut avoir besoin d'un peu de marge de manœuvre. Ne pas effectuer les paiements complets n'est pas une option ou vous risquez de faire défaut sur votre prêt. Que pouvez-vous faire?

Le refinancement pourrait être une bonne option à ce stade. Avec un refi, vous pouvez choisir une durée plus longue qui étale votre solde restant et diminue le montant de votre paiement mensuel. Si vos finances se relâchent et que vous pouvez vous permettre d'effectuer des paiements plus importants, super. Mais le refinancement vous donne la flexibilité et vous aide à réduire votre paiement mensuel si et quand vous en avez besoin.

Notez simplement que même si un paiement inférieur répond à vos objectifs financiers à court terme, il a également le potentiel de vous coûter plus cher en intérêts sur la durée de votre prêt. Si votre taux d'intérêt n'est pas également réduit en même temps - et que vous étalez simplement votre solde restant sur une période plus longue - vous paierez plus de frais financiers au moment où votre voiture sera remboursée.

Il est temps de libérer votre co-emprunteur

Il y a plusieurs raisons d'avoir ajouté un cosignataire à un crédit auto, si vous n'étiez pas en mesure d'obtenir un prêt par vous-même ou si vous avez acheté le véhicule conjointement avec quelqu'un d'autre. Heures supplémentaires, bien que, vous pourriez vouloir (ou devoir) libérer ce co-emprunteur de la dette. Faire cela, vous devrez généralement être admissible au nouveau prêt avec votre propre crédit et vos revenus, et votre prêteur devra autoriser la libération du co-emprunteur.

Tous les prêteurs automobiles n'offrent pas cette option, donc dans ces cas, le refinancement peut être le seul moyen de retirer votre co-emprunteur de votre prêt auto. Le refinancement vous permet d'assumer vous-même la totalité de la dette si vous êtes financièrement stable et avez suffisamment amélioré votre crédit pour le faire. Cela libère le co-emprunteur — qu'il s'agisse d'un parent, ami proche, ou un autre significatif - du prêt et supprime leur obligation légale à l'égard de la dette.

Vous pouvez également utiliser un prêt de refinancement si vous avez acheté le véhicule conjointement avec quelqu'un d'autre, comme un ex-conjoint. Si vous avez affaire à des dettes et à un divorce, alors le refinancement pourrait vous permettre de mettre la voiture à votre nom si votre prêteur ne libère pas simplement l'autre personne du prêt.

Facteurs importants à considérer lors du refinancement d'un prêt auto

Il y a certaines choses que vous voudrez garder à l'esprit si vous songez à refinancer votre prêt auto. Comprendre ces facteurs peut vous aider à planifier votre refinancement pour trouver des taux bas et éviter des tracas inutiles.

Il peut y avoir des pénalités et des frais impliqués

Dans certains cas, vous constaterez peut-être que votre prêteur facture une pénalité pour remboursement anticipé. Si cette pénalité est incluse dans les conditions de votre prêt, alors le refinancement - et le règlement de votre dette initiale avant la date prévue - peut vous coûter plus cher que prévu. Il est important de lire les petits caractères de votre contrat pour voir s'il existe une pénalité pour remboursement anticipé et, si c'est le cas, combien ce sera.

De la même manière, votre nouveau prêteur peut vous facturer des frais de montage dans le cadre du refinancement de votre prêt. Ces frais ne signifient pas qu'un refinancement est automatiquement une mauvaise idée, mais il est important que vous les preniez en compte et que vous fassiez des calculs. Assurez-vous que le refinancement et le paiement d'une commission se traduiront toujours par des économies à la fin.

Votre voiture est peut-être trop vieille

La plupart des prêteurs auront des exigences de véhicule auxquelles votre situation doit répondre afin de pouvoir vous offrir un prêt de refinancement. L'une de ces exigences implique généralement l'âge de la voiture, ce qui a un impact à la fois sur la valeur actuelle du véhicule et sur sa longévité projetée.

Plus l'année modèle de votre voiture est ancienne, plus cela représente un risque pour votre prêteur en ce qui concerne son argent. Par conséquent, vous pourriez ne pas être admissible à un prêt de refinancement si votre véhicule est trop vieux. Bien que chaque prêteur ait ses propres règles, vous pouvez vous attendre à ce que ce seuil d'âge du véhicule soit d'environ 10 ans.

Vous avez peut-être trop de kilomètres

Si votre voiture a trop roulé, quel que soit son âge, vous pourriez ne pas être admissible à un refi. Certains prêteurs fixent une limite d'environ 125, 000 milles. Si votre voiture a plus que cela, vous ne pouvez probablement pas refinancer.

Les voitures d'aujourd'hui sont conçues pour rester longtemps sur la route, et dépassant 125, 000 au compteur n'est pas forcément si rare. Au fur et à mesure que votre voiture vieillit, bien que, il perd de la valeur. Et parce que les prêteurs de refinancement s'efforcent d'atténuer leurs risques en fonction de la valeur de votre voiture, vous constaterez souvent qu'ils ne sont pas disposés à refinancer un prêt sur un véhicule qui a accumulé trop de kilomètres.

Vous ne possédez pas votre voiture depuis assez longtemps

Tant que vous répondez aux exigences du véhicule et personnelles, il n'y a techniquement pas de limite au nombre de fois que vous pouvez refinancer votre prêt auto. Cependant, vous constaterez généralement que vous ne pouvez pas refinancer à moins que vous n'ayez payé votre prêt actuel pendant un certain temps.

Si vous êtes intéressé par un prêteur en particulier, Découvrez s'il faut combien de mois vous devez avoir payé sur votre prêt actuel avant de vous considérer pour un refinancement. Si vous êtes propriétaire d'une première voiture, vous voudrez peut-être attendre un an environ, pour établir un historique de paiement sain et mieux prouver votre solvabilité avant de demander un nouveau prêt.

Comment trouver le bon prêteur pour votre nouveau prêt auto

Si vous pensez être prêt à refinancer votre prêt automobile actuel en un nouveau prêt, il est temps de trouver le bon prêteur. Voici quelques conseils pour vous aider à magasiner avec succès pour un nouveau prêt auto :

- Commencez près de chez vous. Le meilleur prêteur pour vous pourrait être juste au coin de la rue. Commencez par magasiner auprès de votre banque ou coopérative de crédit actuelle, ou faire une demande par l'intermédiaire d'une autre institution financière locale. Vous pourriez trouver des tarifs plus compétitifs et une expérience plus personnalisée, surtout si vous avez déjà une relation avec la banque. Ses agents peuvent s'avérer être une ressource informative si vous ne savez même pas comment obtenir un prêt en premier lieu.

- Faites le tour des agrégateurs. Il existe de nos jours de nombreuses excellentes plateformes en ligne, aider à mettre les emprunteurs en contact avec les bons prêteurs. Ces plateformes, appelés agrégateurs, vous permettent de rechercher les meilleurs taux et conditions de prêt auprès de plusieurs prêteurs à la fois, gain de temps et d'énergie, car vous n'avez qu'à saisir vos informations une seule fois.

FAQ

Le refinancement d'un prêt auto est souvent un geste avantageux qui peut vous faire économiser des centaines, voire des milliers de dollars au cours du remboursement de votre prêt auto. C'est un processus intéressant si le refinancement de votre prêt automobile se traduit par un taux d'intérêt considérablement plus bas, une mensualité plus adaptée à votre budget, ou le retrait d'un cosignataire dont vous n'avez plus besoin sur le prêt.

Comme pour tous les produits de prêt, il existe des prêteurs de refinancement prêts à au moins considérer les candidats si vous avez un mauvais ou un bon crédit. Meilleur est votre crédit, cependant, meilleures sont vos chances d'obtenir l'approbation de taux de refinancement et de modalités de remboursement plus avantageux qui peuvent vous faire économiser le plus d'argent. Afin de bénéficier des meilleurs tarifs, attendez-vous à avoir besoin d'une cote de crédit de 700 ou plus. De nombreux prêteurs refi exigeront des cotes de crédit de plus de 600 pour être admissibles à un nouveau prêt.

Commencez votre recherche d'un prêteur de refinancement automobile en cherchant à proximité, comme les petites banques locales et les coopératives de crédit. Si vous êtes en relation avec une banque en particulier, contactez votre représentant là-bas et voyez vos options. Les plateformes de comparaison en ligne sont également un excellent endroit pour rechercher des taux de prêt auto, vous aider à vous connecter à plusieurs prêteurs et offres en même temps. Le refinancement de votre crédit auto en vaut-il la peine ?

De quel pointage de crédit ai-je besoin pour refinancer ma voiture ?

Quel est le meilleur endroit pour refinancer un crédit auto ?

En bout de ligne

Les prêts auto font partie intégrante de l'achat d'une voiture pour de nombreuses personnes, fournir le financement nécessaire à l'achat d'un véhicule d'occasion ou neuf. Refinancement des prêts auto sur toute la ligne, cependant, peut aider les emprunteurs à économiser plus d'argent au fil du temps en leur permettant d'obtenir des taux encore meilleurs ou une nouvelle fenêtre de remboursement avec des conditions plus adaptées.

-

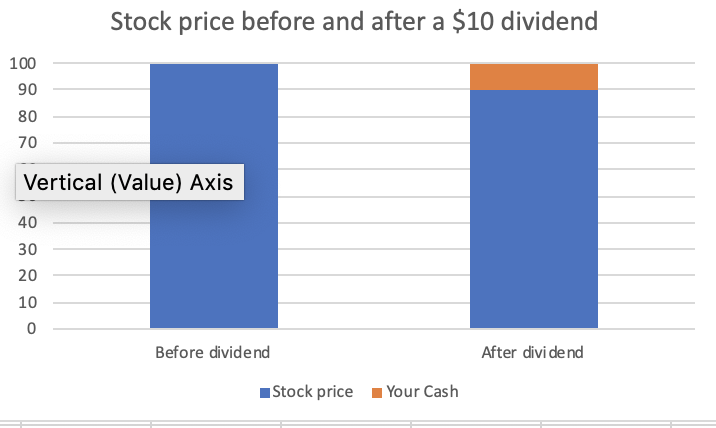

Trois raisons d'adopter une approche de rendement total pour investir par rapport à investir dans des actions à dividendes

Un dividende vous donne de largent que vous possédez déjà Les actions à dividendes subissent des pertes importantes comme le marché boursier. Un portefeuille conservateur ne connaît pas les mêmes

-

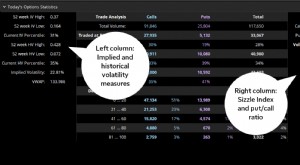

Vous cherchez un avantage potentiel ? Statistiques d'options,

Pré-tranché et en dés sur thinkorswim Êtes-vous un aspirant trader doptions ? Ou êtes-vous un commerçant en bourse à la recherche dinformations supplémentaires sur les actions que vous négociez ? Mêm

-

Avantages et inconvénients des fondations caritatives

Finances personnelles La création dune fondation caritative devient de plus en plus populaire, car les personnes possédant de grandes successions souhaitent consacrer leur argent à des causes spécifi

-

5 conseils à utiliser dès maintenant pour réussir votre carrière

Avant de devenir propriétaire dune entreprise à temps plein, Jai travaillé dans ma carrière pendant plusieurs années. Pendant ce temps, Jai beaucoup appris sur la réussite professionnelle. Par exemple

dette

- Prêts immobiliers pour vétérans :comment ils fonctionnent et qui est admissible

- Éviter la faillite :3 façons d'éviter de déclarer faillite

- Arrêter! Ce prêt est-il trop important pour votre portefeuille ?

- Le nouveau gouverneur de la banque centrale de Chine devra faire face à une dette massive et à un programme économique ambitieux

- Compte dans les collections ? Voici comment y remédier

- L'impact du financement

-

Comment imprimer des informations sur des chèques bancaires vierges

Comment imprimer des informations sur des chèques bancaires vierges Découvrez comment effectuer des chèques bancaires temporaires. Lorsque vous ouvrez pour la première fois un compte courant dans une banque, la banque vous remet des chèques temporaires que vous pouve...

-

J'ai essayé de vendre des livres pour enfants comme une activité secondaire. Voici comment ça s'est passé

J'ai essayé de vendre des livres pour enfants comme une activité secondaire. Voici comment ça s'est passé Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Crypto,

Crypto, Technologie, Tesla, Etc. Courbe vers le bas alors que la rotation craint le métier à tisser Microstratégie achetée, Tesla a acheté, et nous nous sommes ralliés. Les frais dETH étaient élevés, le fin...

-

Pourquoi la valeur temporelle de l'argent est-elle importante dans les décisions de budgétisation des immobilisations ?

Pourquoi la valeur temporelle de l'argent est-elle importante dans les décisions de budgétisation des immobilisations ? La valeur temps de largent est un concept financier permettant danalyser les coûts dopportunité. La valeur temporelle de largent est essentielle au processus décisionnel de la budgétisation des immob...