Vous cherchez un avantage potentiel ? Statistiques d'options,

Êtes-vous un aspirant trader d'options ? Ou êtes-vous un commerçant en bourse à la recherche d'informations supplémentaires sur les actions que vous négociez ? Même si vous ne vous êtes jamais aventuré dans le monde du trading d'options, vous pouvez toujours bénéficier de savoir dans quelle direction les vents des options soufflent.

Les options de vente et d'achat sont utilisées par les traders professionnels et les investisseurs institutionnels pour aider à gérer les risques, potentiellement améliorer les rendements, et spéculer. À la suite de leur activité de négociation - prix d'exercice actifs, mois de livraison, volume d'échanges, et ainsi de suite—pourrait vous donner une idée de la façon dont ces professionnels perçoivent l'orientation du marché et les points de pression possibles. Sont-ils, par exemple, lorgnant vers le haut ou vers le bas ? Quelle est la volatilité attendue sur le marché, et comment cela se compare-t-il à la réalité, volatilité réalisée ? Et qu'en est-il du volume des options ?

Le penseur nage ® la plate-forme a les réponses à ces questions et plus encore, tout en un seul endroit. Cet endroit s'appelle Statistiques des options du jour , et il peut être trouvé dans la plate-forme sous le Échanger onglet (voir figure 1). Lisez la suite pour un aperçu des principales fonctionnalités, et découvrez comment les traders et les investisseurs peuvent utiliser toutes ces informations sur les options en tranches et en dés.

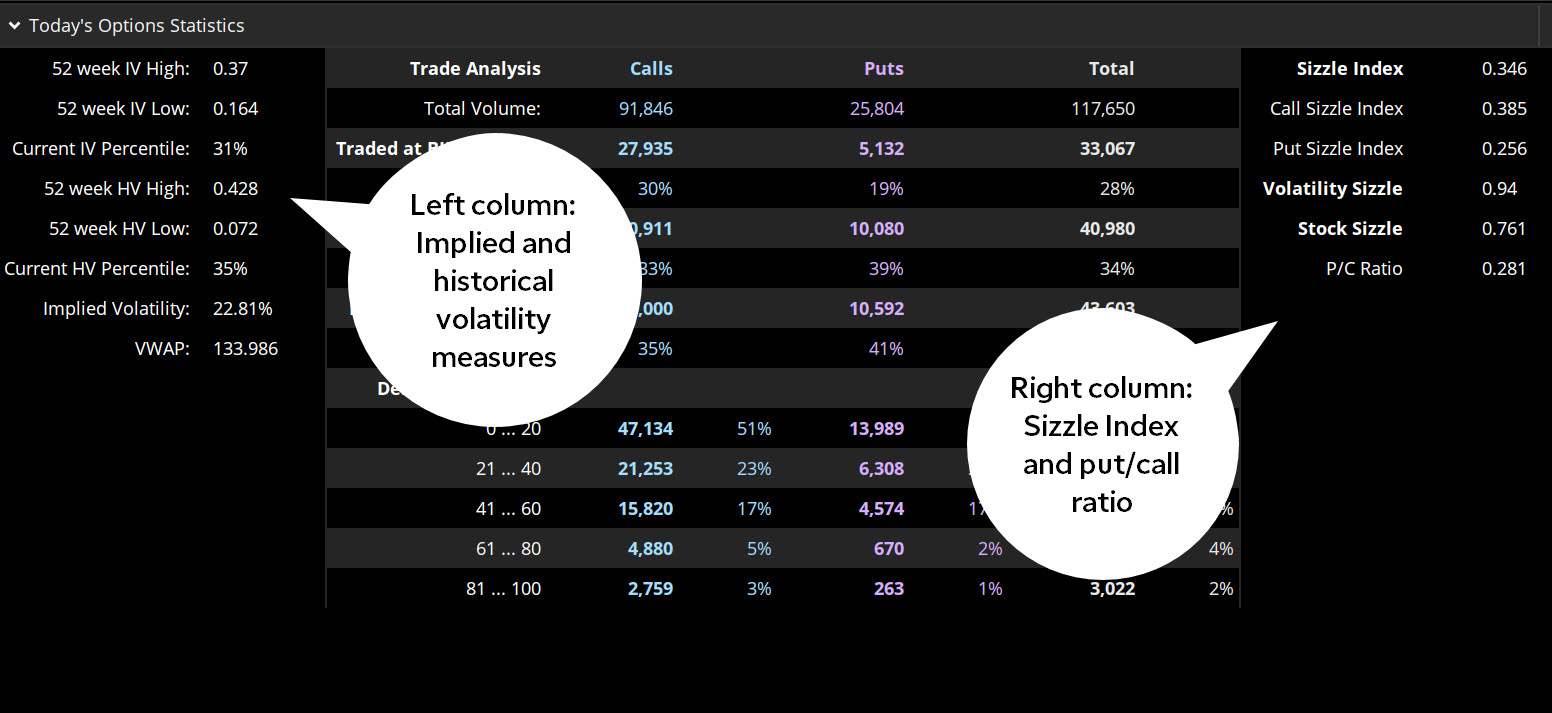

FIGURE 1 :STATISTIQUES DES OPTIONS. Volatilité implicite et historique, l'indice de grésillement, et le ratio put/call sont quelques-unes des statistiques d'options disponibles. Source graphique :le thinkorswim ® plate-forme de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Gardez un œil sur le vol

La colonne de gauche de la page des statistiques sur les options est consacrée aux mesures de la volatilité (vol) - à la fois la volatilité historique et la volatilité implicite - et la comparaison des lectures actuelles avec les mesures observées au cours de l'année écoulée.

La volatilité implicite (IV) est la prévision du marché de la variabilité future de l'action sous-jacente. Il est calculé à partir des prix des options actuellement répertoriées, et il est exprimé en niveau annualisé. Par exemple, le stock de la figure 1 montre une lecture IV actuelle de 22,81 %. Ainsi, le marché des options évalue essentiellement une variabilité d'environ 23 % autour du prix actuel. Mais, c'est une mesure annualisée. D'autres données sur la page peuvent aider à la mettre en perspective.

- 52 semaines IV haut/bas. Au cours de la dernière année, le stock de la figure 1 a vu IV aussi haut que 37% et aussi bas que 16,4%.

- IV centile actuel. La lecture de 31% signifie que l'IV actuelle de 22,81 est dans le tiers le plus bas de toutes les lectures IV au cours de la dernière année. En d'autres termes, au cours des 52 dernières semaines, 69 % du temps, le vol implicite était plus élevé qu'il ne l'est maintenant.

Le vol implicite est donc relativement faible dans ce stock en ce moment. Est-ce justifié ? Une façon de vous aider à décider est de comparer les données IV aux données de volatilité historique (HV).

IV est une mesure prospective implicite du marché des options. HT, en revanche, est rétrograde. Il s'agit d'une moyenne mobile de la variabilité réelle des prix de l'action au cours des 52 semaines précédentes.

- HV haut/bas sur 52 semaines. Remarquerez que, au cours de la dernière année, le HV de l'action a atteint 42,8% et aussi bas que 7,2%. Il a donc été assez volatile à certains moments et relativement statique à d'autres moments.

- Centile HV actuel. A 35%, la lecture HV actuelle est à peu près en ligne avec le percentile IV actuel.

Comment un commerçant pourrait-il évaluer ces lectures ? Si vous pensez que IV et HV devraient se suivre de haut en bas, un IV inférieur à HV pourrait suggérer que IV sous-estime le changement de prix potentiel de l'action. Un IV supérieur à HV pourrait suggérer le contraire. En d'autres termes, comparer les deux peut être un moyen utile de comprendre à quel point la volatilité attendue est intégrée dans les options par rapport à ce qu'elle a réellement tendance à se matérialiser. Tout le reste est égal, IV plus élevé par rapport à HV suggère que les options sont chères, tandis qu'une IV inférieure suggère que les options sont peu coûteuses. Gardez à l'esprit, cependant, que les performances passées ne garantissent pas les résultats futurs.

Pour le trader d'options, ceux-ci peuvent être des considérations importantes lors du choix d'une stratégie de trading. Quelques stratégies, comme l'achat d'options à une jambe et de spreads verticaux ou l'achat d'un spread calendaire, peut être plus attrayant dans un environnement à faible volume. D'autres stratégies, tels que les appels couverts, vendre des puts garantis en espèces, et des spreads verticaux courts, peut favoriser un environnement à haut débit.

Si vous voulez un autre point de données, vous pouvez afficher les statistiques des options pour un indice de marché plus large, comme l'indice S&P 500 (SPX). Rendez-vous simplement sur le Échanger languette, tapez le symbole, et vérifier les lectures. Comment les lectures haut/bas et centiles se comparent-elles à celles de votre stock ?

Qu'est-ce qui cuisine ?

La colonne de droite de la page des statistiques des options est consacrée aux indicateurs de volume :ce qui est chaud et ce qui ne l'est pas. Une façon de mesurer la chaleur est de vérifier le grésillement.

L'indice Sizzle est une mesure de l'activité inhabituelle sur les options, en particulier, c'est un rapport entre le volume actuel d'une action et son volume quotidien moyen (ADV) au cours des cinq dernières séances de bourse. Une lecture de l'indice Sizzle supérieure à 1,0 implique que le volume actuel est supérieur à ce qu'il a été au cours des cinq derniers jours. Une lecture inférieure à 1,0 implique le contraire. Plus la mesure est éloignée de 1,0, plus il s'écarte de sa moyenne journalière. Un grésillement de 4,0 indique un volume 4x sa moyenne; un grésillement de 0,5 indique un volume de la moitié de sa moyenne.

Pour le négociant en bourse, le suivi d'un volume d'options inhabituel peut offrir des indices sur la force d'un mouvement directionnel. Par exemple, un pic de l'indice Sizzle lors d'un mouvement haussier ou baissier important de l'action pourrait indiquer une force dans la direction. Inversement, un mouvement important sur un faible volume pourrait suggérer un manque de conviction dans le mouvement boursier et pourrait même signaler un renversement de la tendance dominante.

Trancher et couper en dés plus loin, vous verrez qu'il y a des lectures de grésillement distinctes pour les appels et les mises. Un regard sur l'endroit où l'activité d'options inhabituelle se produit peut indiquer où l'action pourrait aller ou où les niveaux de prix clés pourraient être, selon les gros joueurs d'options générant tout ce volume.

Vous recherchez des actions avec un volume d'options grésillant ?

La plate-forme thinkorswim peut faire le gros du travail pour vous. Sous le Analyse languette, sélectionner Piratage d'actions > Tout en option . Définissez vos critères de grésillement et lancez l'analyse.La théorie de la relativité (Put and Call)

Une dernière statistique d'options à mentionner est le put/call (ratio P/C), l'une des statistiques d'options les plus anciennes et les plus reconnaissables. Sa beauté réside dans sa simplicité :il s'agit simplement du volume total d'émissions divisé par le volume total d'appels au cours de la même période. C'est ça. Donc, si le volume d'appels et d'options de vente est le même, le rapport serait de 1,0. Si deux fois plus d'appels échangés que d'options de vente, ce serait 0,5 ; si les puts avaient deux fois le volume d'appels, le rapport serait de 2,0; etc.

L'hypothèse est que le ratio implique un biais directionnel - un volume de vente plus élevé (c'est-à-dire, un ratio P/C supérieur à 1,0) impliquerait un sentiment baissier, tandis qu'un volume d'appels plus élevé impliquerait un sentiment haussier. Mais un mot d'avertissement :il peut y avoir plus au rapport P/C qu'il n'y paraît. Le volume des options en soi n'indique pas toujours un biais. Cela dépend en partie de qui achète et vend et pourquoi.

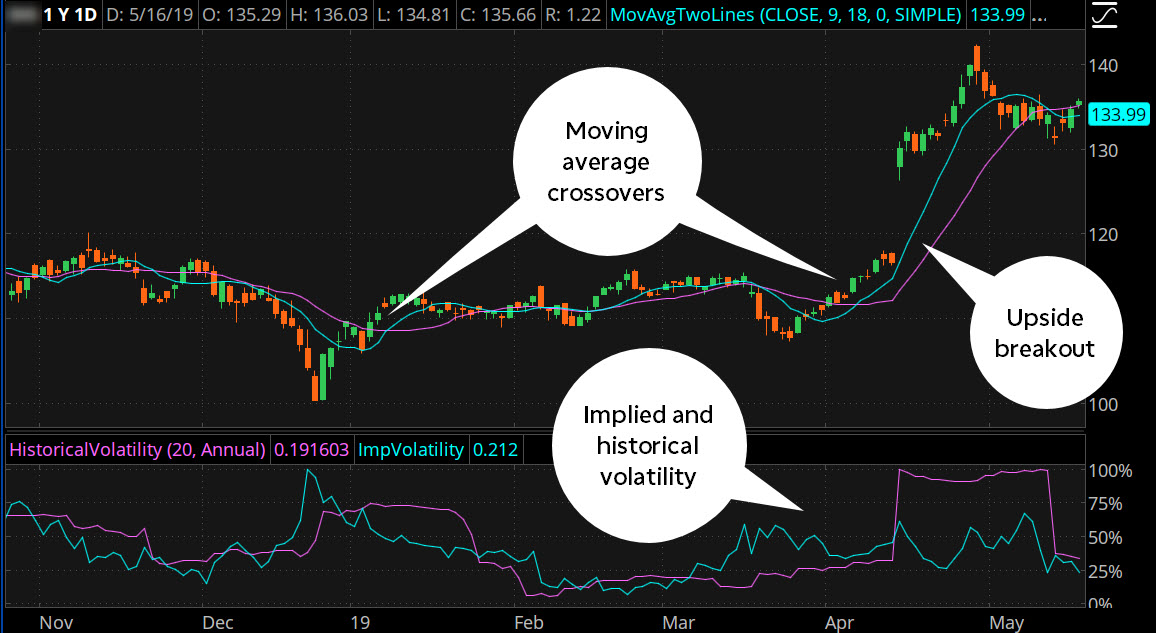

Comme les statistiques de volatilité et de grésillement, le rapport P/C est mieux utilisé en conjonction avec d'autres indicateurs. Si vous suivez l'analyse technique, par exemple, vous pouvez utiliser des statistiques d'options avec des moyennes mobiles, des poussées, ou d'autres outils graphiques (voir figure 2).

FIGURE 2 :STATISTIQUES DES OPTIONS AVEC LES TECHNIQUES. Les statistiques d'options peuvent être plus efficaces lorsqu'elles sont utilisées avec d'autres indicateurs. Source graphique :le thinkorswim ® plate-forme de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Alternativement, si vous êtes un trader à long terme qui suit des indicateurs fondamentaux tels que les données financières de l'entreprise - les bénéfices et la croissance des revenus, par exemple, ou des données macroéconomiques susceptibles d'affecter la rentabilité future d'une entreprise, envisager de suivre l'action des options. Volatilité implicite et historique, l'indice de grésillement, et le ratio put/call pourrait offrir des indices indiquant que les traders institutionnels et autres professionnels du marché signalent un changement de direction du vent.

Quels que soient les produits que vous échangez ou la fréquence à laquelle vous les échangez, les statistiques d'options peuvent vous aider à prendre des décisions de trading plus éclairées.

-

3 problèmes potentiels pour Shiba Inu et une grâce salvatrice singulière

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

10 erreurs de négociation d'options et stratégies à éviter

Lorsque vous négociez des options, il est possible de réaliser des bénéfices si les actions montent, baissent ou se déplacent latéralement. Vous pouvez utiliser des stratégies doptions pour réduire le

Options

- Options SPOT :avantages et inconvénients

- 4 conseils pour commencer à utiliser les options de produits de base

- Conseils pour acheter des options d'achat

- Le trading d'options n'est pas un jeu pour les novices

- Conseils utiles pour le trading d'options de vente et d'achat

- Explorer les options de vente et d'achat

- Choisir son courtier en actions et options

- 3 stratégies respectables pour acheter des options de placement

- 3 options pour une rente à imposition différée

-

Les bandes de Bollinger comme outil pour les stratégies de trading de contrats à terme et d'options

Les bandes de Bollinger comme outil pour les stratégies de trading de contrats à terme et d'options Bandes de Bollinger, un aliment de base dans la timonerie cartographique de nombreux commerçants professionnels, considérer la volatilité comme dynamique, conçu pour être une « enveloppe » de lévoluti...

-

Croissance déchaînée de Bitcoin et tendances potentielles pour 2021

Croissance déchaînée de Bitcoin et tendances potentielles pour 2021 Investir dans Bitcoin est-il une bonne idée ? Si vous regardez les tendances de la dernière décennie, investir dans des Bitcoins semble être une entreprise risquée. Les crypto-monnaies ont montré des ...