Comment sortir de la dette sans argent et mauvais crédit

Être endetté peut influencer tant de facteurs dans votre vie, de savoir si vous pouvez ou non vous permettre une nouvelle voiture si la vôtre tombe en panne ou si vous pouvez prétendre à une carte de crédit.

Avoir un mauvais crédit peut vous empêcher de faire le saut dont vous avez besoin pour rétablir votre santé financière. Si vous cherchez à rembourser vos dettes, voyez d'abord comment votre pointage de crédit joue un rôle. Parcourez ensuite les plans de remboursement pour voir ceux qui vous conviennent. Tous les plans ne conviennent pas, Assurez-vous donc de choisir celui qui convient à votre argent et à votre style de vie.

Qu'est-ce qu'un « mauvais » pointage de crédit ?

Bien qu'il existe de nombreux modèles de notation de crédit, le plus populaire est votre score FICO. Un score FICO varie de 300 à 850, avec 850 étant parfait.

But Évaluation 800-850 Exceptionnel 740-799 Très bon 670-739 Bon 580-669 Moyen 579 et moins Très mauvaisUn mauvais pointage de crédit peut provenir de nombreux endroits différents :

- Paiements manqués. Votre historique de paiement représente 35% de votre pointage de crédit FICO. Plus vous avez de paiements à temps, le meilleur. Mais payer continuellement des factures en retard ou des paiements manquants catégoriquement peut faire chuter votre score.

- Utilisation élevée du crédit. Le montant de vos dettes que vous devez par rapport à votre limite de crédit, également appelé taux d'utilisation de votre crédit, représente 30 % de votre pointage de crédit. Si vous avez constamment des soldes élevés sur votre carte ou si vous êtes constamment sur le point de maximiser votre carte, votre pointage de crédit pourrait être affecté négativement, même si vous remboursez votre solde chaque mois.

- Nouveau crédit. Si vous commencez tout juste votre parcours de crédit, votre score peut être faible. C'est parce que vous n'avez pas d'antécédents de crédit établis assez longtemps pour mettre en valeur votre solvabilité.

Avoir une mauvaise cote de crédit peut vous empêcher d'acheter une maison, auto, ou obtenir une carte de crédit. Parfois, votre faible cote de crédit pourrait même vous empêcher de vous qualifier pour louer un logement.

Mettre en place un plan de remboursement

Si vous essayez de remettre vos finances sur la bonne voie, vous avez le choix entre plusieurs options. Assurez-vous de les revoir tous, car toutes les options ne sont pas les meilleures pour tout le monde.

Parlez à vos prêteurs

Pour sortir de la dette, vous devez reconnaître que vous l'avez; tendre la main à vos prêteurs est un bon début. Qu'il s'agisse de prêts étudiants ou de cartes de crédit, il est important de demander à vos prêteurs de travailler avec vous sur un plan de remboursement qui vous convient le mieux à tous les deux. Cela montre que vous êtes déterminé à travailler avec eux pour rembourser ce que vous devez.

Avant d'appeler, examinez votre budget pour voir ce que vous pouvez raisonnablement vous permettre de payer chaque mois. Quand vous appelez, ayez ce numéro à portée de main. Cela montre à votre prêteur que vous avez fait vos recherches et que vous êtes prêt à commencer votre voyage pour vous désendetter.

Renseignez-vous sur un plan de paiement en cas de difficultés

Certains émetteurs de cartes de crédit peuvent proposer un plan de paiement pour difficultés à ceux qui ont besoin d'une aide supplémentaire. Si vous avez plusieurs cartes de crédit différentes et que vous avez toutes des dettes massives, vous devrez contacter chacun d'eux individuellement pour mettre en place de nombreux plans différents.

Les plans de paiement en cas de difficultés varient en fonction de chaque prêteur, mais ils peuvent offrir quelques façons différentes d'alléger votre fardeau, tel que:

- Paiements minimaux plus petits

- Frais réduits ou suppression de frais spécifiques

- Taux d'intérêt inférieur

- Certains échéanciers de paiement

Négocier un plan de difficultés est une bonne façon de commencer à rembourser votre dette. Discutez avec votre prêteur de l'impact que votre participation au régime pourrait avoir sur votre pointage de crédit.

Demander une augmentation

Si vous avez réduit votre budget autant que possible et que vous avez encore besoin de plus d'argent pour rembourser vos dettes, essayez d'augmenter vos revenus.

Demander une augmentation peut sembler difficile, surtout si vous ne l'avez jamais fait. Avant de rencontrer votre superviseur, passez en revue les six derniers mois ou années de vos antécédents professionnels et découvrez toutes les façons dont vous êtes allé au-delà dans votre travail. Pensez au moment où vous avez décidé de diriger un projet ou d'aider un membre de l'équipe en difficulté. Considérez les fois où vous êtes resté en retard ou avez résolu un problème majeur qui a aidé à faire avancer l'entreprise.

Après avoir dressé la liste de vos réalisations récentes, avoir quelques chiffres en tête. D'abord, considérez le montant en dollars pour lequel vous vous contenterez. Ensuite, pensez à un nombre plus élevé à dire à votre superviseur. De cette façon, si votre patron négocie votre augmentation potentielle à la baisse, vous savez où est votre point d'arrêt.

Si vous manquez de réalisations récentes ou si vous vous sentez mécontent de votre travail, il est peut-être temps de commencer à chercher un nouvel emploi.

Utilisez la méthode de l'avalanche de dettes ou de la boule de neige de la dette

Les plans de remboursement se présentent sous de nombreuses formes différentes. Parfois, trouver le bon signifie examiner de près la façon dont vous percevez l'argent. Alors que les méthodes d'avalanche et de boule de neige sont similaires dans leur approche, leurs objectifs sont différents.

La méthode de l'avalanche de dettes donne la priorité à votre dette avec le taux d'intérêt ou TAEG le plus élevé. Commencer, dressez la liste de toutes vos dettes du taux d'intérêt le plus élevé au taux d'intérêt le plus bas. Continuez à effectuer les paiements minimums sur toutes vos dettes, mais payez chaque dollar supplémentaire que vous pouvez à la dette avec les intérêts les plus élevés. Vous le ferez tous les mois jusqu'à ce que cette dette à intérêt élevé soit complètement remboursée, passez ensuite à la dette suivante à taux d'intérêt le plus élevé jusqu'à ce que toutes vos dettes soient remboursées.

La méthode de la boule de neige de la dette adopte une approche similaire, mais au lieu de se concentrer sur l'intérêt le plus élevé, vous vous concentrerez d'abord sur votre plus petite dette. Continuez à effectuer des paiements minimums sur toutes vos autres dettes, mais payez autant que vous le pouvez pour la plus petite dette que vous avez jusqu'à ce qu'elle soit remboursée. Passez ensuite à la dette la plus petite suivante jusqu'à ce que toutes vos dettes soient remboursées.

Essayez la méthode du flocon de neige de la dette

Les méthodes d'avalanche de dettes et de boule de neige de dette exigent que vous ayez de l'argent supplémentaire pour payer ces dettes - mais il n'est pas toujours possible de trouver de l'argent supplémentaire. Si c'est le cas, envisager la méthode du flocon de neige de la dette.

Cette stratégie prend de très petites sommes d'argent supplémentaires et l'affecte à votre dette selon la méthode de l'avalanche ou de la boule de neige. Peut-être que vous avez fait du café à la maison et que vous avez 5 $ de plus, ou vous avez économisé 10 $ d'épicerie. Utilisez ces instances pour effectuer un paiement supplémentaire sur votre dette tout en effectuant des paiements minimaux sur tout le reste.

La méthode du flocon de neige de la dette utilise de nombreuses petites économies pour effectuer les paiements de la dette. Ce n'est peut-être pas aussi rapide que d'autres plans de remboursement, mais cela pourrait être utile si vous n'avez pas l'argent à revendre.

Travailler avec une société de consolidation de dettes

Comment ça fonctionne: Les sociétés de consolidation de dettes travaillent en votre nom pour regrouper toutes vos dettes impayées en un seul paiement gérable. Vous paieriez une entreprise chaque mois et cette entreprise transmettrait votre paiement à vos créanciers.

Avantages: De nombreuses agences vous offrent la possibilité de régler vos dettes en vous offrant des conseils en crédit et en travaillant en votre nom. Si vous n'êtes pas en mesure d'apporter des changements importants par vous-même, une entreprise de consolidation de dettes peut faire le travail pour vous.

Les inconvénients: Vous devez payer pour ce service. Certaines agences à but non lucratif proposent de l'aide pour un coût inférieur à celui d'autres entreprises, mais attendez-vous à payer des frais dans une certaine mesure. Vous constaterez peut-être également que tous les types de dettes ne conviennent pas à ces types de programmes. Dette garantie par des sûretés, comme votre crédit auto ou immobilier, peut ne pas être éligible.

Travailler avec une société de règlement de dettes

Comment ça fonctionne: Au lieu de consolider votre dette, règlement cherche à rembourser votre dette pour moins que ce que vous devez. Une entreprise travaillerait en votre nom pour négocier des règlements où vous paieriez moins que vos cotisations pour régler la dette.

Avantages: Payer moins que ce que vous devez est un grand avantage. Et régler la dette pour qu'elle ne vous menace plus est un grand soulagement du stress.

Les inconvénients: Ne pas payer le montant total que vous devez peut avoir un impact négatif sur votre pointage de crédit. Il reste également sur votre rapport de crédit jusqu'à sept ans, ce qui peut nuire à vos chances de demander un nouveau crédit à l'avenir. Le règlement de la dette doit être pris avec une extrême prudence et seulement si vous n'avez pas beaucoup d'autres options disponibles.

Considérez la faillite comme un dernier recours

Comment ça fonctionne: Déclarer faillite a la chance d'effacer votre dette qui vous pesait. Si vous déclarez faillite au chapitre 7, cela indique aux prêteurs que vous n'avez pas les fonds disponibles pour rembourser vos dettes.

Avantages: Cela vous donne un nouveau départ. Il supprime de nombreuses dettes anciennes que vous ne pouvez pas vous permettre, vous permettant de vous concentrer sur un nouveau départ, vie financièrement plus saine.

Les inconvénients: Cela fait gonfler votre pointage de crédit et peut rester sur votre rapport de crédit jusqu'à une décennie. Toutes les dettes ne sont pas supprimées lorsque vous déclarez faillite, vous pouvez donc toujours être responsable de charges financières importantes même après la fin de votre faillite. La faillite peut vous aider à libérer de l'argent, mais peut causer plus de dommages que vous n'êtes prêt à accepter. Envisagez soigneusement la faillite en dernier recours si rien d'autre ne fonctionne.

-

Qu'est-ce qu'une stratégie de marketing tiré ?

Une stratégie de pull marketing, également appelée stratégie de promotion dattraction, fait référence à une stratégie dans laquelle une entreprise vise à augmenter la demande pour ses produitsCoûts de

-

Comment lire les graphiques boursiers - Guide complet

Linvestissement en actions nécessite une analyse fondamentale de lentreprise et une analyse technique du cours de laction. Alors, si vous souhaitez investir dans les actions dune entreprise en particu

-

Pourquoi la dette nationale de 22 000 milliards de dollars n'a pas d'importance - voici ce dont vous devriez plutôt vous soucier

Lendettement du gouvernement fédéral américain a franchi une nouvelle étape ce mois-ci :il sagit désormais dun record de 22 000 milliards de dollars en termes nominaux. Cest 67 $, 000 pour chaque ho

-

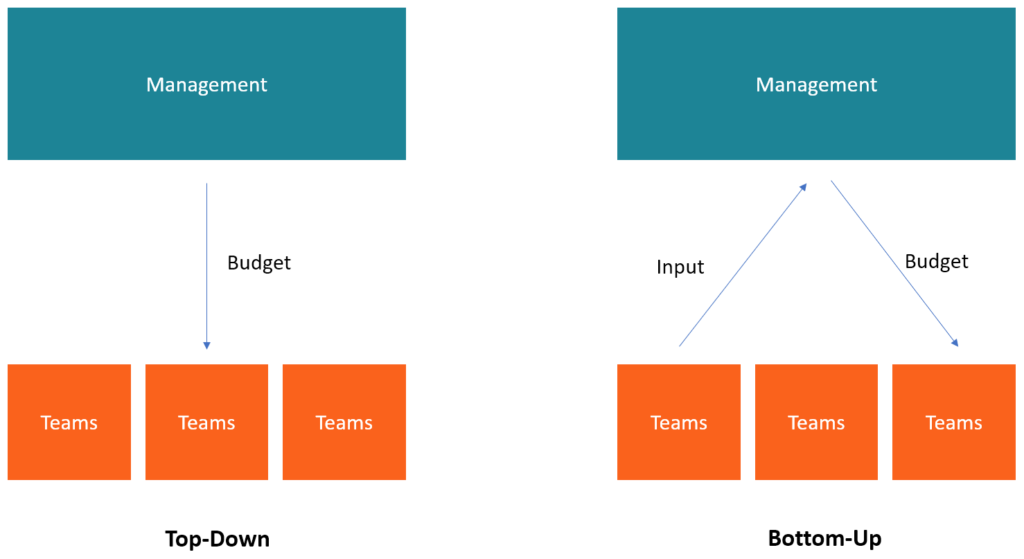

Qu'est-ce que la budgétisation descendante ?

La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la direction généraleStructure de lentrepriseLa structure de lentreprise fait référence à lorganisation de diff

dette

- Prêts personnels à faible taux d'intérêt

- Comment faire une demande de prêt étudiant en 2021

- Examen de Chase Freedom Unlimited

- Comment payer moins d'intérêts sur votre dette de carte de crédit

- Comment un prêt personnel m'a fait économiser 4 $, 000 et augmenté mon pointage de crédit de 50 points

- La vérité dans la loi sur les prêts expliquée

-

Quelles sont les causes des problèmes financiers ?

Quelles sont les causes des problèmes financiers ? Mettez de côté des fonds pour les urgences des jours de pluie. Les problèmes financiers sont une triste réalité à laquelle de nombreuses personnes sont confrontées à un moment donné de leur vie. Étud...

-

Investir à travers les différentes étapes de la vie

Investir à travers les différentes étapes de la vie Investir est un processus qui dure toute la vie, et plus tôt vous commencez, mieux vous serez à long terme. La première partie de ce processus consiste à développer des habitudes dépargne cohérentes. ...

-

Comment trouver une salle de banquet pas chère

Comment trouver une salle de banquet pas chère Vous pouvez trouver une salle de banquet bon marché avec une planification minutieuse. Salles de banquets, autrement connu sous le nom de salles de réception, sont généralement utilisés pour des occa...

-

Différence entre le fiduciaire ou le dépositaire de l'IRA

Différence entre le fiduciaire ou le dépositaire de l'IRA Un fiduciaire IRA peut offrir plus doptions financières quun dépositaire IRA. Les deux entités différentes qui aident à gérer un IRA sont appelées « dépositaire » ou « fiduciaire ». Selon la publicat...