Qu'est-ce qu'une décision de fabrication ou d'achat ?

Une décision de fabrication ou d'achat fait référence à un acte consistant à utiliser le rapport coût-bénéfice pour faire un choix stratégique entre la fabrication d'un produit en interne ou l'achat auprès d'un fournisseur externe. Il survient lorsqu'une entreprise productrice est confrontée à une diminution de sa capacité, rencontre des problèmes avec les fournisseurs actuels, ou voit la demande changer.

La décision de faire ou d'acheter compare les coûts et les avantages qui découlent de la production d'un bien ou d'un service en interne avec les coûts et les avantages résultant de la sous-traitance. Pour une comparaison précise des coûts et des avantages, les gestionnaires doivent évaluer les avantages de l'achat d'expertise par rapport aux avantages de développer et d'entretenir la même expertise au sein de l'entreprise.

Sommaire

- Une décision de fabrication ou d'achat fait référence à un acte de choix de développer un produit en interne ou d'externaliser sa production auprès de fournisseurs externes.

- Les entreprises utilisent le total des coûts de transaction accumulés dans le développement de produits pour prendre une décision de fabrication ou d'achat.

- Les décisions de faire ou d'acheter récompensent les entreprises avec un avantage concurrentiel et réduisent le coût de production et l'investissement en capital.

Comprendre les décisions de faire ou d'acheter

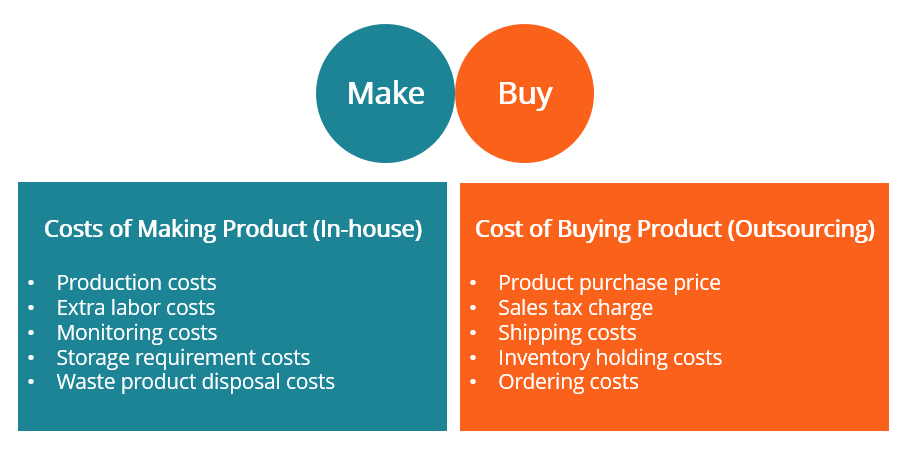

Les gestionnaires doivent intégrer les coûts de production internes lorsqu'ils envisagent une production interne. Il comprend tous les coûts de transaction impliqués dans la création du produit ou du service. Cela peut également inclure la main-d'œuvre supplémentaire nécessaire à la production, suivi des coûts, les coûts des besoins de stockage, et les coûts d'élimination des déchets résultant du processus de production.

De la même manière, les entreprises doivent se concentrer à la fois sur les coûts de production et de transaction. Ce sont des coûts irrécupérables résultant des échanges économiques sur un marché. En économie, la théorie des coûts de transaction est basée sur l'hypothèse que les gens sont influencés par des intérêts personnels concurrentiels. lorsque vous envisagez de sous-traiter à des fournisseurs externes. Par exemple, le prix du produit, frais de taxe de vente, et les frais d'expédition doivent être pris en compte. Les entreprises doivent également inclure les coûts de conservation des stocks, qui comprennent les frais d'entreposage et de manutention, ainsi que les risques et les frais de commande.

La décision de faire ou d'acheter est parfois traitée comme une décision financière ou comptable. S'il est important de procéder à une évaluation comptable et de se contenter de l'approche low-cost, il est plus crucial de comprendre le fondement de la décision.

Ainsi, les entreprises doivent considérer la dimension stratégique des choix make-or-buy car ils déterminent la rentabilité de l'entreprise et jouent un rôle important dans sa santé financière. Ils peuvent avoir un impact sur la stratégie d'entrepriseStratégie d'entrepriseLa stratégie d'entreprise se concentre sur la façon de gérer les ressources, risque et rendement dans une entreprise, au lieu d'examiner les avantages concurrentiels dans la stratégie d'entreprise, compétence de base, structure des coûts Structure des coûts La structure des coûts fait référence aux types de dépenses engagées par une entreprise, et se compose généralement de coûts fixes et variables. Les frais fixes restent inchangés, Service Clients, et flexibilité.

Déclencheurs de décision de fabrication ou d'achat

La décision d'une entreprise de fabriquer ou d'acheter est basée sur sa compétence de base. Le coût de production et les problèmes de qualité sont les principaux déclencheurs d'une décision d'achat ou de décision. D'autres facteurs sont les décisions de gestion et la stratégie commerciale à long terme d'une entreprise qui dictent le modèle d'exploitation actuel.

Les décisions politiques historiques peuvent également obliger une entreprise à envisager l'internalisation ou l'externalisation. apporter. Les entreprises peuvent utiliser de tels modèles pour se procurer certaines parties de services auprès de fournisseurs externes, quelle que soit la capacité de l'entreprise. Dans le cadre, la tendance à l'in-sourcing peut être attribuée à un meilleur contrôle de la qualité, capacité de production inutilisée existante, ou des performances insatisfaisantes des fournisseurs externes.

En revanche, les facteurs qui peuvent inciter une entreprise à sous-traiter une pièce plutôt que de produire en interne incluent le besoin d'approvisionnement multiple, manque d'expertise interne, réduction des coûts, l'introduction d'un nouveau produit ou la modification d'un produit ou service existant, et une exposition aux risques réduite. Une entreprise ayant déjà la réputation de fournir avec succès des services d'externalisation peut être considérée comme entretenir une relation à long terme.

Critères de décision de faire ou d'acheter

La mise en place d'un processus de fabrication ou d'achat standard qui s'applique à toutes les entreprises est un processus compliqué. Cela est dû en partie aux modèles de comportement distincts des entreprises et au fait que les entreprises opèrent dans des environnements commerciaux différents qui sont propres à chaque entreprise. Cependant, la comptabilité analytique reste la dimension première de la décision d'achat ou de fabrication.

Les entreprises évaluent l'externalisation pour déterminer si les frais généraux actuels peuvent être minimisés pour accéder à de nouvelles ressources. Bien que le coût reste la marque de toute décision commerciale, d'autres facteurs tels que la stratégie, technologique, compétences de base, des risques, et les relations, constituent également des décisions d'externalisation, sans parler des facteurs impliqués dans le développement et l'introduction d'un nouveau produit.

Par exemple, les gestionnaires peuvent envisager la recherche et le développement (R&D), conception, ingénierie, fabrication, et l'assemblage comme sources de coûts de production lors de la réalisation d'une analyse des coûts réels. Les capacités financières et les capacités technologiques des concurrents doivent également être évaluées lors d'une décision d'approvisionnement. Les entreprises peuvent éviter les pièges typiques des décisions d'achat ou de décision lorsque le coût est la seule variable utilisée lors de l'examen des aspects technologiques.

Avantages d'une décision de faire ou d'acheter

Un cadre de décision make or buy se rapporte à l'autonomie, et une entreprise choisit parmi les nombreuses options avancées pour tenir compte de divers facteurs associés à l'externalisation.

1. Réduction des coûts et augmentation des investissements en capital

L'un des avantages les plus notables dont bénéficie une entreprise lorsqu'elle adopte une approche décisionnelle « faire ou acheter » est qu'elle peut réduire les coûts et augmenter les investissements en capital, indépendamment du fait qu'il décide de fabriquer les matériaux en interne ou de sous-traiter auprès d'un fournisseur externe.

2. Source d'avantage concurrentiel

Une analyse rigoureuse de fabrication ou d'achat peut également constituer une source d'avantage concurrentiel. Par exemple, une entreprise peut augmenter la valeur qu'elle offre aux clients et aux actionnaires à partir de ses services et compétences de base. Il peut également rester flexible en adoptant une approche décisionnelle « make or buy ».

Une telle entreprise est mieux placée pour affronter la tempête d'un ralentissement du marché. Pour profiter des avantages, les entreprises doivent tenir compte de l'environnement interne et externe dans lequel elles opèrent. En particulier, la culture dans laquelle de telles décisions sont prises, et l'agenda des parties concernées peut influencer les décisions et leur mise en œuvre, ainsi que la pérennité de la politique.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Allocation des coûtsAllocation des coûtsL'allocation des coûts est le processus d'identification, accumuler, et l'affectation des coûts aux objets de coûts tels que les départements, des produits, programmes, ou

- Avantage concurrentielAvantage concurrentielUn avantage concurrentiel est un attribut qui permet à une entreprise de surpasser ses concurrents. Il permet à une entreprise d'atteindre des marges supérieures

- Recherche et développement (R&D)Recherche et développement (R&D)La recherche et développement (R&D) est un processus par lequel une entreprise obtient de nouvelles connaissances et les utilise pour améliorer des produits existants et introduire

- Supply ChainSupply ChainLa chaîne d'approvisionnement est l'ensemble du système de production et de livraison d'un produit ou d'un service, depuis le tout début de l'approvisionnement des matières premières jusqu'à la finale

-

Ce que nous voulons quand nous voulons du chocolat

La partie la plus importante de lexpérience dobtention du chocolat est de le manger. Cela est évident pour quiconque a un goût exigeant. Quand il sagit de toutes les garnitures de chocolat, bien que,

-

Gérer les personnes dans les fusions et acquisitions Partie 1 :Raisons et réalité

Par Guido Stein et Marta Cuadrado Dans la première partie de cet article, nous aborderons un certain nombre de questions liées aux fusions. Dabord, nous examinerons les principales raisons pour lesqu

-

Ce modèle d'échange classique a signalé que le prix du Bitcoin avait atteint un sommet

Les commerçants ont tendance à trop se concentrer sur le moment de la bonne entrée dans un commerce, mais très peu se concentrent sur lélaboration dune stratégie de sortie de positions. Si lon vend tr

-

L'Amex Green Card était un raté,

mais il vient de se refaire une beauté Ces offres ne sont plus disponibles sur notre site :American Express® Green Card, Carte de crédit Bank of America® Premium Rewards® Visa®, Carte de crédit C

Stratégie d'entreprise

- La montée en puissance du gestionnaire fonctionnel change dans la C-Suite

- Comment le rôle du secrétaire général va évoluer pour continuer à apporter une valeur ajoutée au conseil

- Que sont les sociétés affiliées ?

- L'avenir des paiements en temps réel (et les avantages pour votre entreprise)

- Quelles sont les stratégies d'assortiment ?

- Parodie de genre :comment obtenir encore plus d'hommes blancs au sein de votre conseil d'administration

-

Pourquoi nous craquons pour l'ajout de mises à niveau

Pourquoi nous craquons pour l'ajout de mises à niveau Les comparaisons de prix sont un moyen précieux de gérer nos budgets et nos besoins. Nous pouvons examiner un éventail doptions, allant du premium au basique, et réalisez que la version gonflée de cet...

-

Ce que vous devez savoir sur la souscription d'un conducteur adolescent à votre assurance automobile

Ce que vous devez savoir sur la souscription d'un conducteur adolescent à votre assurance automobile Vous vous demandez si vous devez ajouter votre adolescent à votre police dassurance automobile? Laissez ce guide vous aider à décider. (iStock) Lorsque votre adolescent obtient son permis de conduir...

-

Le prix du Bitcoin aujourd'hui atteint un niveau record après l'annulation de SegWit2X Hard Fork

Le prix du Bitcoin aujourd'hui atteint un niveau record après l'annulation de SegWit2X Hard Fork Les prix du Bitcoin est revenu du plus bas de plusieurs jours au sommet de 7 $, 750 après que SegWit2x a suspendu les plans dun prochain fork. Mike Belshe, PDG et co-fondateur du fournisseur de lo...

-

Combien cela coûte-t-il de réparer un pneu crevé sur une voiture ?

Combien cela coûte-t-il de réparer un pneu crevé sur une voiture ? Combien cela coûte-t-il de réparer un pneu crevé sur une voiture ? Avoir un pneu crevé sur votre voiture est non seulement gênant, mais peut aussi coûter cher. Le coût de réparation de votre pneu var...