Quelle est l'importance juridique d'un audit?

L'importance juridique d'un audit est de garantir la fiabilité des états financiers pour tous les utilisateurs externes.

AuditeursAuditorUn auditeur est une personne ou une entreprise chargée d'effectuer un audit sur une organisation. Un audit est une démarche structurée, processus méthodique qui comprend un examen face à la responsabilité civile et pénale dans l'exercice de leurs fonctions et en veillant à respecter la transparence, convivialité, et la fiabilité des informations financières fournies par les entités déclarantes.

Audit expliqué

L'audit fait référence à l'examen des transactions financières et des enregistrements d'une entité pour s'assurer que les informations financières fournies reflètent la situation économique et les opérations de l'entité.

Les audits sont réalisés par des internes, externe, et les partis gouvernementaux, et sont utilisés pour diverses raisons. Les audits effectués par des parties externes et gouvernementales sont importants pour établir la validité des états financiers puisqu'ils ne sont pas sujets à des conflits d'intérêts.

Importance de l'audit

Des audits sont nécessaires pour déterminer si les transactions présentées par une entité représentent fidèlement la situation économique et les opérations de cette entité.

Les dossiers financiers sont créés en interne et sont sujets à des manipulations ou à des comportements frauduleux de la part d'initiés. Les parties internes peuvent avoir des incitations personnelles à manipuler ces enregistrements, et l'audit est important pour s'assurer que les enregistrements ne sont pas inexacts en raison d'une erreur ou d'une fraude. Un mot-clé dans.

Fraude comptable

La fraude comptable se réfère au fait qu'une entité, comme une entreprise, falsifie délibérément ses états financiers. Le comportement frauduleux est difficile à définir en comptabilité puisque la plupart des représentations des données financières sont basées sur des estimations.

Par exemple, si une entreprise décide de faire un devis qui finit par être révisé à une date ultérieure, ceci n'est pas considéré comme un comportement frauduleux, tant que la société a fait l'estimation de bonne foi en utilisant toutes les informations pertinentes au moment de l'estimation.

Cependant, si une entreprise déforme délibérément ses revenus pour se faire paraître plus rentable ou surévalue ses actifs pour se faire paraître plus saine financièrement, cela est considéré comme une fraude comptable.

Punition de la fraude comptable

La fraude comptable est illégale et punissable, tant devant les juridictions civiles que pénales. Aux Etats-Unis, la Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC)La Securities and Exchange Commission des États-Unis, ou SEC, est un organisme indépendant du gouvernement fédéral américain qui est chargé de mettre en œuvre les lois fédérales sur les valeurs mobilières et de proposer des règles sur les valeurs mobilières. Il est également chargé du maintien du secteur des valeurs mobilières et des bourses d'actions et d'options est un organisme indépendant chargé de protéger les investisseurs et de maintenir l'équité, ordonné, et des marchés efficaces. Il s'agit principalement d'assurer la confiance du public qui sous-tend le système financier.

La fraude comptable sape la confiance nécessaire à une économie de marché. Si un utilisateur d'états financiers, comme un investisseur, ne peut pas faire confiance aux états financiers publiés par l'entreprise, il est très peu probable que l'investisseur soit disposé à investir son capital dans cette société.

Cependant, s'il existe des protections légales qui confirment l'exactitude des états financiers, alors l'investisseur est plus susceptible d'investir ses fonds, même s'ils ne connaissent personnellement personne de cette entreprise.

Les auditeurs sont tenus au même niveau de confiance. Les investisseurs doivent savoir qu'ils peuvent se fier à l'opinion des auditeurs et que les auditeurs fourniront une opinion impartiale. Autrement, cela sapera le système financier.

Par conséquent, avoir une économie de marché efficace et transparente, trois éléments doivent être présents :

- Règles (normes comptables)

- Vérificateurs (auditeurs)

- Exécuteurs (agences gouvernementales et lois)

Responsabilité juridique des commissaires aux comptes

Les auditeurs peuvent faire face à des responsabilités civiles et pénales dans l'exercice de leurs fonctions. Ils sont tenus à un code de déontologie professionnelle qui garantit qu'ils font preuve de diligence dans l'exercice de leurs fonctions.

La diligence raisonnable implique quatre aspects :

- Posséder les compétences requises pour évaluer la comptabilitéPhilosophie de la comptabilitéLa philosophie de la comptabilité englobe les règles générales, notions, et des idées entourant la préparation et la vérification des comptes et des registres

- Le devoir d’employer les compétences avec un soin et une diligence raisonnables

- Entreprendre des tâches avec bonne foi et intégrité

- Responsabilité pour négligence, mauvaise foi, et la malhonnêteté

Les auditeurs sont responsables envers les utilisateurs des états financiers, et les utilisateurs prévisibles qui peuvent se fier aux états financiers sur lesquels ils émettent une opinion. Les utilisateurs des états financiers comprennent :

- Actionnaires

- Créanciers

- Fournisseurs

- Les clients

- La gestion

- Entités régulatrices

Les utilisateurs prévisibles des états financiers sont déterminés par le jugement personnel. Par exemple, il y a de nouveaux investisseurs et créanciers potentiels qui peuvent survenir à l'avenir ; cependant, ils n'ont actuellement aucun intérêt direct dans l'entreprise en question.

Même si l'auditeur ne connaît pas encore les utilisateurs, l'auditeur a toujours une obligation envers eux.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Responsabilité légale des auditeursResponsabilité légale des auditeursLes inquiétudes concernant la responsabilité légale des auditeurs continuent de croître chaque jour. Les auditeurs sont des personnes très importantes parce que, finalement, elles sont

- Politiques comptablesPolitiques comptablesLes politiques comptables sont des règles et des lignes directrices qui sont sélectionnées par une entreprise pour être utilisées dans la préparation et la présentation de ses états financiers

- Audit des implications juridiquesComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous

- Éléments probants d'un audit Éléments probants d'un audit Les éléments probants d'un audit sont des informations qui sont collectées et requises dans le cadre de l'examen des transactions financières d'une entité, soldes, et interne

-

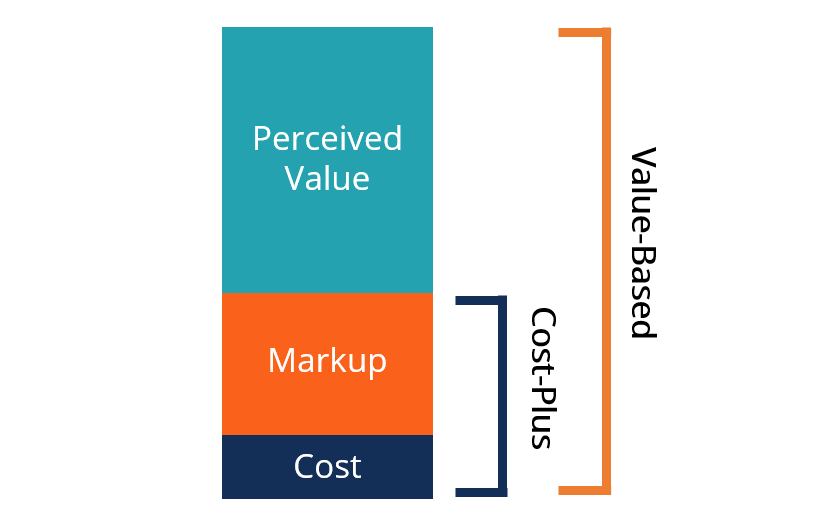

Qu'est-ce que la tarification basée sur la valeur ?

La tarification basée sur la valeur est une stratégie de tarification des biens ou des services qui ajuste le prix en fonction de sa valeur perçue plutôt que de son prix historique. La stratégie de ta

-

Qu'est-ce qu'une allocation ?

Une allocation est une somme dargent fixe qui est versée à un individu pour laider à couvrir ses dépenses. Les bénéficiaires communs des bourses sont les étudiants, stagiaires, des chercheurs, et le c

-

Quelles sont les causes des problèmes financiers ?

Mettez de côté des fonds pour les urgences des jours de pluie. Les problèmes financiers sont une triste réalité à laquelle de nombreuses personnes sont confrontées à un moment donné de leur vie. Étud

-

8 organisations qui peuvent VRAIMENT vous aider avec votre dette

Il peut être difficile de déterminer le moment exact où vous vous êtes endetté. Mais si vous pensez que vous ne rembourserez jamais vos prêts sans un changement radical de situation, alors vous êtes p

Comptabilité

-

Comment calculer un rendement S&P 500

Comment calculer un rendement S&P 500 Des arguments dachat et de vente prudents peuvent améliorer le rendement du S&P 500. Un rendement brut (avant dépenses) du S&P 500 sur plusieurs années est annualisé pour fournir le rendement moyen p...

-

Les retraités du millénaire parcourent le monde au lieu d'acheter une maison

Les retraités du millénaire parcourent le monde au lieu d'acheter une maison Kristy Shen et Bryce Leung parcourent le monde depuis leur retraite en 2015. Le couple millénaire, de Toronto, voulait au départ ne prendre quun an pour voyager, mais ça fait quatre ans et ils nont ...

-

Qu'est-ce que la moyenne mobile exponentielle (EMA) ?

Qu'est-ce que la moyenne mobile exponentielle (EMA) ? La moyenne mobile exponentielle (EMA) est un indicateur technique utilisé dans les pratiques de trading qui montre comment le prix dun actif ou dun titreSécuritéUn titre est un instrument financier, g...

-

Veuillez éviter d'arrêter COVID avec ces masques

Veuillez éviter d'arrêter COVID avec ces masques La physique na souvent pas grand chose à voir avec les finances personnelles, mais dans ce cas, connaître un peu la dynamique des fluides peut vous éviter de gaspiller votre argent. Faire de la physiq...