Qu'est-ce que la somme des années d'amortissement (SYD) ?

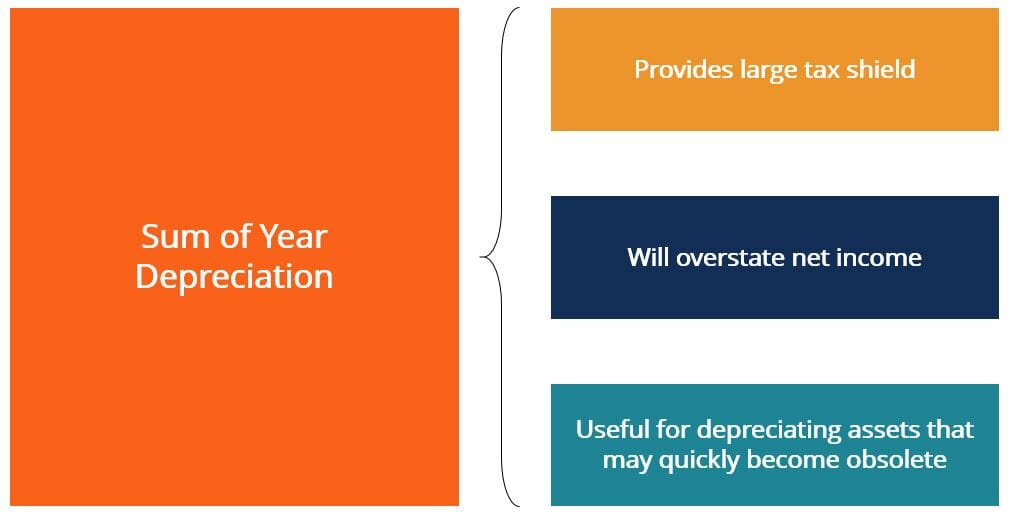

La somme des années d'amortissement (SYD) est une méthode d'amortissement accéléré. Similaire au double amortissement dégressifAmortissement double dégressifLa méthode d'amortissement dégressif double est une forme d'amortissement accéléré qui double l'approche d'amortissement ordinaire. C'est la méthode, L'amortissement sur somme d'années vise à amortir les actifs d'une entreprise à un rythme accéléré. Les entreprises peuvent choisir la méthode SYD car la pratique entraînera un plus grand bouclier fiscal d'amortissement. Bouclier fiscal Un bouclier fiscal est une déduction autorisée du revenu imposable qui entraîne une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses communes déductibles comprennent l'amortissement, amortissement, les versements hypothécaires et les intérêts débiteurs au cours des premières années de la durée de vie de l'actif.

Les organisations confrontées à des environnements fiscaux difficiles peuvent choisir d'amortir leurs actifs de manière accélérée afin de réaliser des économies d'impôt plus importantes et de bénéficier du résultat net sous-estimé qui en résulte, indiqué dans les états financiers de l'entreprise. Trois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont dans les premières années de possession des actifs. Au cours des années suivantes, lorsque le montant de l'amortissement est inférieur, le revenu net sera surestimé.

La méthode d'amortissement de la somme des années est également populaire auprès des entreprises qui cherchent à amortir l'équipement qui a une forte probabilité de devenir obsolète avant la valeur de récupération. La valeur de récupération est également connue sous le nom de valeur de rebut est atteinte. Par exemple, une entreprise peut choisir cette méthode pour amortir des actifs tels que des ordinateurs, qui peut devenir très rapidement obsolète étant donné le rythme des avancées technologiques dans le monde aujourd'hui.

Comment ça fonctionne

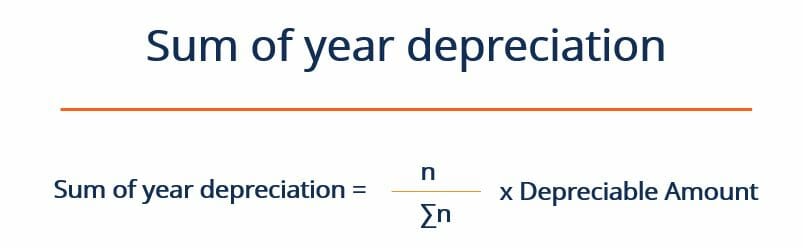

La méthode d'amortissement de la somme des années fonctionne en amortissant le montant amortissable de l'actif par un facteur d'amortissement unique à chaque année. Le montant amortissable est égal au coût total d'acquisition du bien moins la valeur de récupération du bien. Le coût total d'acquisition fait référence à l'ensemble des dépenses en capital que l'entreprise a dû entreprendre pour prendre possession desdits actifs.

Le coût total comprendrait le prix d'achat de l'actif, tous les frais d'expédition associés au transfert de l'actif vers l'entreprise, et tous les frais d'installation. Le facteur d'amortissement est la durée de vie utile de l'actif (en années) divisée par la somme de toutes les années utiles. La formule ci-dessous résume le processus :

Où:

- m – Durée de vie utile du bien (ex. 4 ans)

- dans – Somme des années (par exemple, 4 ans :1+2+3+4 =10)

- Montant amortissable – (Coût d'acquisition total – Valeur de récupération)

Exemple d'amortissement de la somme des années

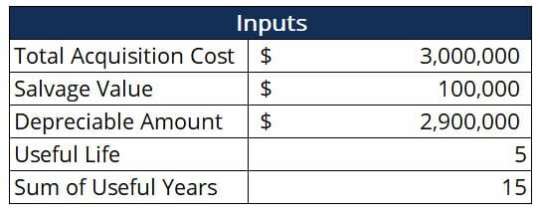

Considérez la société de café Mega Coffee, qui est prêt à s'étendre dans son nouveau siège social. L'entreprise envisage d'investir dans les derniers ordinateurs disponibles afin d'assurer le bon fonctionnement de ses activités. Le coût matériel de tous les ordinateurs est de 2 $, 500, 000.

Cependant, Mega Coffee doit payer 100 $, 000 000 en frais d'expédition afin de déplacer cette énorme commande d'ordinateurs à travers le pays en temps voulu. En outre, Mega Coffee est confronté à un 400 $, 000 frais d'installation pour s'assurer que ses ordinateurs sont installés correctement et fonctionnent à pleine capacité.

Mega Coffee estime qu'à la fin de la durée de vie utile de 5 ans des ordinateurs, ils vaudront 200 $, 000. La société décide d'amortir les actifs selon la méthode SYD car elle fait face à un environnement fiscal assez sévère. Aussi, il y a une forte probabilité que les ordinateurs deviennent obsolètes avant la fin de leur durée de vie utile. Créez un plan d'amortissement pour modéliser la façon dont ces actifs peuvent être amortis.

Solution

La première étape consiste à identifier les principales entrées nécessaires à ce calcul. Ceux-ci sont résumés dans le tableau ci-dessous :

Où:

- Coût total d'acquisition – 2 $, 500, 000 + 100 $, 000 + 400 $, 000 =3 $, 000, 000

- Montant amortissable – 3 $, 000, 000 – 100 $, 000 =2 $, 900, 000

- Somme des années utiles – 1+2+3+4+5 =15

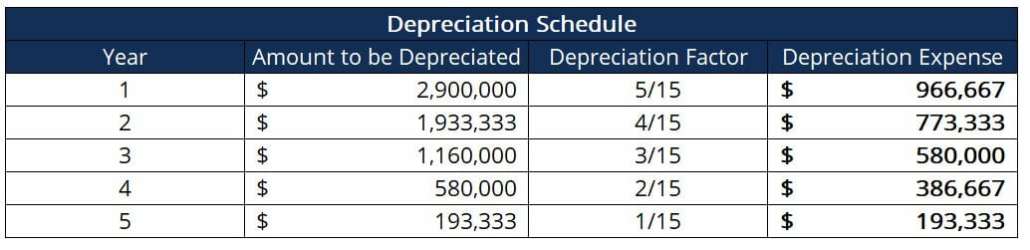

Une fois que nous avons établi les paramètres pertinents, nous pouvons calculer la dotation aux amortissements pour chaque année comme suit :

Remarquez comment la charge d'amortissement de l'année 1 (966 $, 667) est environ cinq fois supérieure à la charge d'amortissement de l'année 5 (193 $, 333). Ainsi, si les ordinateurs devenaient obsolètes après la 3e année, une grande partie de leur valeur aurait déjà été dépréciée. Cela signifie que l'entreprise aurait déjà réalisé la plupart des avantages fiscaux liés à l'amortissement, et serait donc plus enclin à investir dans une technologie plus avancée.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Charge d'amortissementCharge d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

- Amortissement cumulé Amortissement cumulé L'amortissement cumulé est le montant total de la dotation aux amortissements alloué à un actif spécifique depuis que l'actif a été mis en service.

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

-

Le piège à 1 côté que vous devez éviter à tout prix

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que l'analyse financière ?

Lanalyse financière implique lutilisation de données financièresDonnées financièresOù trouver des données pour les analystes financiers - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR et plus de sourc

-

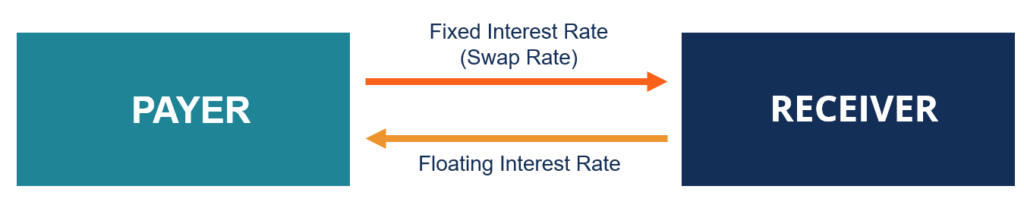

Quel est le taux de swap ?

Le taux de swap est le taux fixe dun swap. Un swap est un contrat dérivé entre deux parties qui implique léchange de flux de trésorerie pré-accordés de deux instruments financiers. Les flux de trésore

-

Les façons les plus courantes de réduire votre budget

Cest une des petites horreurs de la vie, faire défiler vos services bancaires en ligne et voir combien vous avez dépensé au cours du dernier mois. Vous connaissez le sentiment. Tes yeux sortent de ta

Comptabilité

-

4 facteurs à considérer lors du choix d'un compte d'épargne à haut rendement

4 facteurs à considérer lors du choix d'un compte d'épargne à haut rendement Les comptes dépargne à haut rendement se trouvent à la fois dans les banques et les coopératives de crédit en ligne et physiques. Les comptes à haut rendement offrent de meilleurs APY que les comptes ...

-

Puis-je utiliser Zelle pour les affaires ?

Puis-je utiliser Zelle pour les affaires ? Si vous avez déjà utilisé Zelle pour envoyer et recevoir de largent, vous vous êtes peut-être demandé si votre entreprise pouvait utiliser la plate-forme pour que les clients paient leurs transactions...

-

La Balance de Facebook a un potentiel énorme - le contrôle de l'argent par l'État pourrait prendre fin

La Balance de Facebook a un potentiel énorme - le contrôle de l'argent par l'État pourrait prendre fin LONU reconnaît 180 devises dans le monde entier comme monnaie légale, tous émis par les États-nations. Il ne reconnaît pas les crypto-monnaies comme le bitcoin de cette manière, même si des communauté...

-

Comment payer la dîme et les offrandes lorsque vous êtes fauché

Comment payer la dîme et les offrandes lorsque vous êtes fauché Les chrétiens croient au don, surtout en cas de panne. Si vous êtes fauché, les chances sont que votre objectif est de savoir comment vous allez obtenir votre prochain repas. Pourtant, si vous êtes f...