Qu'est-ce que la méthode High-Low ?

En comptabilité analytique, la méthode high-low est une technique utilisée pour diviser les coûts mixtes en coûts fixes et variablesCoûts fixes et variablesCoût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon. Bien que la méthode high-low soit facile à appliquer, il est rarement utilisé car il peut fausser les coûts, en raison de sa dépendance à deux valeurs extrêmes d'un ensemble de données donné.

Formule de la méthode High-Low

La formule pour développer un modèle de coût en utilisant la méthode high-low est la suivante :

Une fois le coût variable par unité déterminé :

Coût fixe =Coût d'activité le plus élevé - (Coût variable par unité x Unités d'activité la plus élevée)

ou

Coût fixe =Coût d'activité le plus bas - (Coût variable par unité x Unités d'activité la plus basse)

Le modèle de coût résultant après avoir utilisé la méthode haut-bas serait le suivant :

Modèle de coût =Coût fixe + Coût variable x Activité unitaire

Exemple de la méthode High-Low

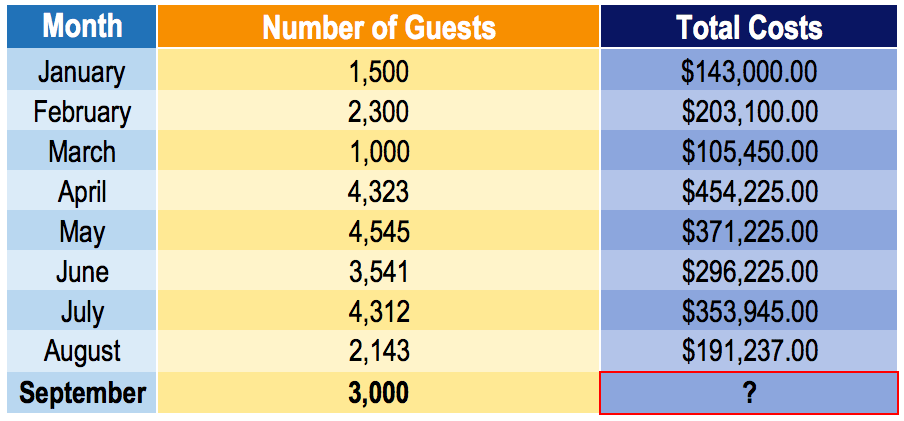

Le directeur d'un hôtel souhaite développer un modèle de coûts pour prédire les coûts futurs de fonctionnement de l'hôtel. Malheureusement, les seules données disponibles sont le niveau d'activité (nombre d'invités) sur un mois donné et le total des coûtsCoûts stockablesCoûts stockables, également connu sous le nom de coût des produits, font référence aux coûts directs associés à la fabrication de produits pour les revenus encourus chaque mois. Étant une nouvelle recrue dans l'entreprise, le gestionnaire vous confie la tâche d'anticiper les coûts qui seraient encourus le mois suivant (septembre).

Il prévoit que le nombre d'invités en septembre sera de 3, 000. Compte tenu de l'ensemble de données ci-dessous, développer un modèle de coûts et prévoir les coûts qui seront engagés en septembre.

En utilisant la méthode haut-bas :

Remarque :Il est important de choisir les valeurs hautes-basses unités (c'est à dire., nombre d'invités) et pas les coûts totaux . Le nombre d'unités détermine les coûts totaux. Par exemple, remarquez que le coût total le plus élevé est de 454 $, 255, ce qui correspond à un niveau d'activité de 4, 323. Cependant, les valeurs correctes haut-bas proviennent de la variable indépendante (la variable qui prédit les coûts). Dans ce cas, le haut et le bas seront 4, 545 invités en mai (coûts totaux :371 $, 225) et 1, 500 nombre d'invités en janvier (coûts totaux :143 $, 000).

Compte tenu du coût variable par nombre d'invités, nous pouvons maintenant déterminer nos coûts fixes.

Utilisation du coût d'activité élevé :

Coût fixe =371 $, 225 – (74,97 $ x 4, 545) =30 $, 486,35

Utilisation du faible coût d'activité :

Coût fixe =105 $, 450 – (74,97 $ x 1, 000) =30 $, 480

L'utilisation du coût d'activité élevé ou faible devrait donner approximativement la même valeur de coût fixe. Notez que notre coût fixe diffère de 6,35 $ selon que nous utilisons le coût d'activité élevé ou faible. C'est une différence nominale, et choisir l'un ou l'autre des coûts fixes pour notre modèle de coût suffira.

Modèle de coût pour l'hôtel =30 $, 480 + 74,97 $ x nombre d'invités

Par conséquent, les coûts prévus pour septembre seraient :

Coûts de septembre =30 $, 480 + 74,97 $ x 3, 000 =255 $, 390

Avantages de la méthode High-Low

La méthode high-low est un moyen facile de séparer les coûts fixes et variables. En ne nécessitant que deux valeurs de données et un peu d'algèbre, les experts-comptables peuvent déterminer rapidement et facilement des informations sur le comportement des coûts. Aussi, la méthode high-low n'utilise ni ne nécessite aucun outil ou programme complexe.

Inconvénients de la méthode

En raison de la simplicité d'utilisation de la méthode haut-bas pour mieux comprendre la relation coût-activité. Une activité est, il ne tient pas compte des petits détails tels que la variation des coûts. La méthode high-low suppose que les coûts fixes et variables unitaires sont constants, ce qui n'est pas le cas dans la vraie vie. Comme il n'utilise que deux valeurs de données dans son calcul, les variations de coûts ne sont pas prises en compte dans l'estimation.

Un autre inconvénient de la méthode high-low est la disponibilité immédiate de meilleurs outils d'estimation des coûts. Par exemple, la régression des moindres carrés est une méthode qui prend en considération tous les points de données et crée une estimation de coût optimisée. Elle peut être utilisée facilement et rapidement pour produire des estimations nettement meilleures que la méthode high-low.

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification pour tous ceux qui souhaitent devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Analyse du comportement des coûtsAnalyse du comportement des coûtsL'analyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts d'exploitation changent en fonction d'un changement dans les

- Méthode du coûtMéthode du coûtLa méthode du coût de la comptabilité est utilisée pour enregistrer certains investissements dans les états financiers d'une entreprise. L'investissement est enregistré au coût historique

- Formule du coût marginalFormule du coût marginalLa formule du coût marginal représente les coûts différentiels encourus lors de la production d'unités supplémentaires d'un bien ou d'un service. Le coût marginal

- Modèles de modélisation financière

-

Comment arrêter le paiement sur une carte Master Card

Arrêtez le paiement sur une carte Master Card. Si vous avez un paiement récurrent ou unique sur le point dêtre débité de votre Master Card et que vous ne souhaitez plus effectuer ce paiement avec cet

-

Hospital Corporation of America HCA Stock – Des soins de santé pour un portefeuille sain ?

Analyse des actions de Hospital Corporation of America HCA : Depuis 2016, HCA Stock a grimpé et se rapproche de son plus haut historique. Va-t-il briser ce plafond invisible, ou y a-t-il un creux à ve

-

Combien gagnent les femmes de ménage dans les hôtels par heure ?

Les femmes de ménage de lhôtel sont responsables de la propreté des chambres. Les hôtels sappuient sur un grand nombre de types de travailleurs différents dans leurs efforts pour répondre aux visiteu

-

Programme de protection des chèques de paie :ce que les travailleurs indépendants doivent savoir

Les travailleurs indépendants qui ont été durement touchés par les fermetures de coronavirus peuvent être en mesure de trouver un certain soulagement grâce au programme de protection des chèques de pa

Comptabilité

-

Comment acheter des actions dans une banque

Comment acheter des actions dans une banque Les actions sont des parts de propriété dans une entreprise. Les investisseurs achètent des actions dans des sociétés ouvertes pour partager la propriété de ces sociétés et participer aux bénéfices r...

-

Comment réécrire votre histoire d'argent

Comment réécrire votre histoire d'argent En tant quenfant, vous a-t-on dit que « largent ne pousse pas sur les arbres » ? Que diriez-vous de « largent est la racine de tous les maux » ? Ou peut-être, comme un adolescent, tu as intériorisé le...

-

Comment calculer les rendements nets

Comment calculer les rendements nets Des rendements nets plus élevés indiquent des investissements plus performants. Les investisseurs utilisent les rendements nets pour calculer le rendement de leurs investissements une fois que toutes...

-

Comment vérifier vos prestations de retraite d'employé Meijer ou déposer une demande de retraite

Comment vérifier vos prestations de retraite d'employé Meijer ou déposer une demande de retraite Meijer, le supercentre de vente au détail ouvert 24 heures sur 24 avec des emplacements principalement dans les États du Midwest, offre des prestations de retraite à ses employés admissibles. Après av...