Qu'est-ce que le plus faible coût ou marché (LCM) ?

Lower of cost or market (LCM) est une méthode d'évaluation des stocks requise pour les entreprises qui suivent les US GAAPGAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et les finances de l'entreprise. Au moindre du coût ou de la méthode d'évaluation des stocks du marché, comme le nom l'indique, les stocks sont évalués au moindre du coût d'origine ou de la valeur marchande.

Sommaire

- Lower of cost or market (LCM) est une méthode d'évaluation des stocks requise pour les entreprises qui suivent les PCGR des États-Unis.

- Le coût fait référence au coût d'achat des stocks, et la valeur marchande fait référence au coût de remplacement des stocks.

- Le coût de remplacement ne peut excéder la valeur nette de réalisation ni être inférieur à la valeur nette de réalisation diminuée d'une marge bénéficiaire normale.

Justification de la baisse du coût ou du marché (LCM)

Lorsque l'inventaire est acheté par une entreprise, il siège au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. au coût. Cependant, heures supplémentaires, la valeur de l'inventaire peut se déprécier ou s'apprécier. Pour augmenter la fiabilité des états financiers, la valeur changeante des stocks, dans une mesure, doit être comptabilisé.

Par exemple, si une entreprise a acheté des stocks au coût de 100 $, 000 mais la valeur marchande de l'inventaire est de 20 $, 000, les utilisateurs d'états financiers voudraient que la valeur inférieure soit reflétée dans les livres. Si la valeur d'inventaire n'était pas réévaluée à la valeur appropriée, cela surestimerait les actifs de l'entreprise et induirait les utilisateurs en erreur. Cependant, comme il sera discuté ci-dessous, la méthode d'évaluation des stocks au moindre coût ou sur le marché n'est pas aussi simple que de simplement comparer le coût et le marché.

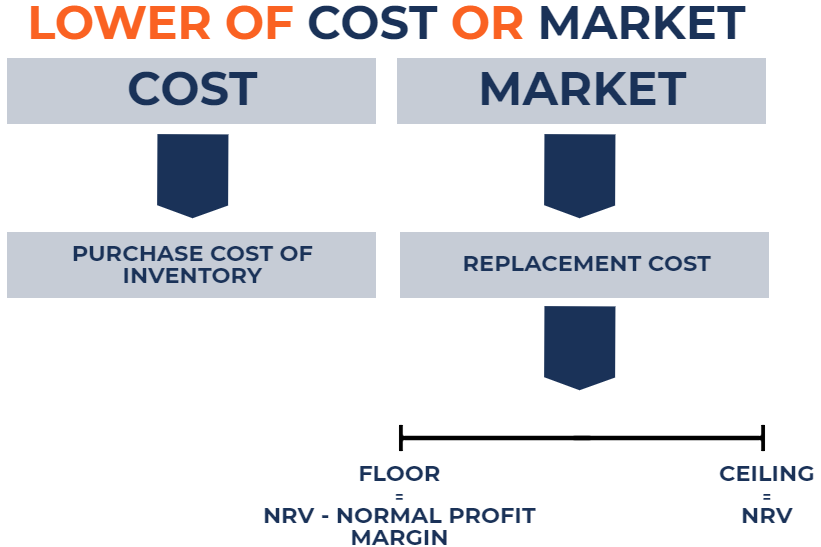

Valorisation des stocks au moindre coût ou marché (LCM)

Au moindre du coût ou de la méthode d'évaluation des stocks du marché, les stocks de l'entreprise achetés au prix coûtant sont comparés à la valeur marchande de ces stocks. La valeur marchande de l'inventaire est essentiellement le coût de remplacement de cet inventaire ou le montant d'argent qu'il faudrait pour remplacer l'inventaire sur le marché libre. Cependant, il y a quelques mises en garde pour comprendre la valeur de remplacement :

- Le coût de remplacement ne peut pas dépasser la valeur nette de réalisation (VNR)Valeur nette de réalisation La valeur nette de réalisation (VNR) est une valeur pour laquelle un actif peut être vendu ajustée des coûts associés à la vente de l'actif. La valeur nette de réalisation.

- Le coût de remplacement ne peut être inférieur à la valeur nette de réalisation moins une marge bénéficiaire normale.

La valeur nette de réalisation est le prix de vente de l'inventaire moins les frais engagés pour préparer l'inventaire à la vente. Une marge bénéficiaire normale est l'écart moyen entre le prix de revient et le prix de vente de l'inventaire. De telles mises en garde pour le coût de remplacement établissent un plancher et un plafond pour le coût de remplacement. Il est illustré comme suit :

Voici les étapes à suivre pour évaluer les stocks au moindre du coût ou du marché :

1. Premièrement, déterminer le coût d'achat historique des stocks.

2. Deuxièmement, déterminer le coût de remplacement des stocks. C'est la même chose que la valeur marchande de l'inventaire.

3. Comparez le coût de remplacement à la valeur nette de réalisation et à la valeur nette de réalisation moins une marge bénéficiaire normale. Si:

- Coût de remplacement> valeur nette de réalisation, utiliser la valeur nette de réalisation pour le coût de remplacement.

- Coût de remplacement

- Valeur nette de réalisation moins une marge bénéficiaire normale

- Valeur nette de réalisation moins une marge bénéficiaire normale

4. Comparez le coût des stocks au coût de remplacement. Dernièrement, si:

- Coût historique des stocks

- Coût des stocks> coût de remplacement, dépréciation des stocks au coût de remplacement.

Pour bien comprendre les concepts, un exemple complet est préparé ci-dessous.

Exemples de coût inférieur ou de marché (LCM)

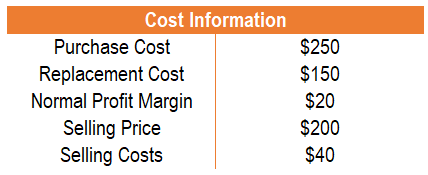

Exemple 1

La société ABC vend des portefeuilles. Les informations sur les coûts concernant l'inventaire de la société ABC sont présentées ci-dessous :

- Le coût d'achat :250 $

- Le coût de remplacement :150 $

- La valeur nette de réalisation :160 $ (200 $ – 40 $)

- La valeur nette de réalisation moins une marge bénéficiaire normale :140 $ (160 $ – 20 $).

Dans cet exemple, le coût de remplacement se situe entre la valeur nette de réalisation et la valeur nette de réalisation moins une marge bénéficiaire normale. Par conséquent, le coût de remplacement utilisé est de 150 $. En comparant le montant au coût d'achat de 250 $, une dépréciation de 100 $ est nécessaire.

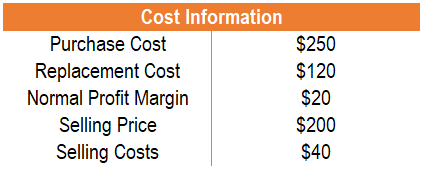

Exemple 2

La société ABC vend des portefeuilles. Les informations sur les coûts concernant l'inventaire de la société ABC sont présentées ci-dessous :

- Le coût d'achat :250 $

- Le coût de remplacement :120 $

- La valeur nette de réalisation :160 $ (200 $ – 40 $)

- La valeur nette de réalisation moins une marge bénéficiaire normale :140 $ (160 $ – 20 $)

Dans cet exemple, le coût de remplacement tombe en dessous de la valeur nette de réalisation diminuée d'une marge bénéficiaire normale. Par conséquent, le coût de remplacement utilisé est de 140 $. En comparant le montant au coût d'achat de 250 $, une dépréciation de 110 $ est nécessaire.

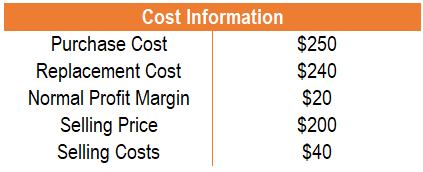

Exemple 3

La société ABC vend des portefeuilles. Les informations sur les coûts concernant l'inventaire de la société ABC sont présentées ci-dessous :

- Le coût d'achat :250 $

- Le coût de remplacement :240 $

- La valeur nette de réalisation :160 $ (200 $ – 40 $)

- La valeur nette de réalisation moins une marge bénéficiaire normale :140 $ (160 $ – 20 $)

Dans cet exemple, le coût de remplacement est supérieur à la valeur nette de réalisation. Par conséquent, le coût de remplacement utilisé est de 160 $. En comparant le montant au coût d'achat de 250 $, une dépréciation de 90 $ est nécessaire.

Enregistrement inférieur du coût ou du marché

Si le coût du marché est inférieur au coût, une dépréciation est nécessaire. L'écriture de journal serait la suivante :

Perte due à la baisse de la valeur d'inventaire Dr XX Inventaire Cr. XX

La perte résultant de la baisse de la valeur des stocks serait reflétée dans le compte de résultat. Le bénéfice ou et réduire le revenu net. Les stocks seraient reflétés dans le bilan et réduiraient la valeur des stocks.

L'écriture de journal pour les trois exemples ci-dessus serait :

Exemple 1

Perte due à la baisse de la valeur d'inventaire Dr 100 Inventaire Cr. 100

Exemple 2

Perte due à la baisse de la valeur d'inventaire Dr 110 Inventaire Cr. 110

Exemple 3

Perte due à la baisse de la valeur d'inventaire Dr 90 Inventaire Cr. 90

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Audit d'inventaireAudit d'inventaireL'audit d'inventaire est le processus de recoupement des enregistrements financiers avec l'inventaire physique et les enregistrements. Il peut être complété par des auditeurs et d'autres

- Approche d'évaluation de marchéApproche d'évaluation de marchéL'approche de marché est une méthode d'évaluation utilisée pour déterminer la valeur d'expertise d'une entreprise, immobilisation incorporelle, participation dans l'entreprise, ou la sécurité par

- T Guide des comptesT Guide des comptesSi vous souhaitez faire carrière en comptabilité, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels

-

5 inconvénients d'un plan d'épargne-études 529

Les Américains ont mis du temps à adopter 529 plans dépargne-études, introduits au milieu des années 90. Seulement 20 % des parents américains ont épargné ou envisagent déconomiser pour leurs propres

-

Les prix du Bitcoin grimpent au-dessus de 9 $,

000 Après la Conférence du G-20 Prix du Bitcoin a dépassé 9 $, 000 aujourdhui grâce aux développements positifs de la conférence du G-20 à Buenos Aires cette semaine. Le marché plus large de la

-

Combien de temps conserver les dossiers fiscaux

Avec le jour des impôts derrière vous il peut être facile doublier toute cette paperasse jusquà lannée prochaine. Vous ne pouvez pas simplement mettre la déclaration de revenus dans un tiroir pour l

-

Qu'est-ce que la stratégie Martingale ?

La stratégie Martingale consiste à doubler la taille de la transaction à chaque fois quune perte est subie. Un scénario classique pour la stratégie consiste à essayer de négocier un résultat avec une

Comptabilité

- Qu'est-ce qu'un logiciel de budgétisation ?

- Charges à payer vs comptes fournisseurs :quelle est la différence ?

- Pourquoi les PCGR exigent-ils la comptabilité d'exercice plutôt que la comptabilité de caisse ?

- Qu'est-ce qu'une réserve LIFO ?

- Qu'est-ce que la clôture financière et pourquoi est-ce important ?

- Quels sont les trois états financiers?

-

Comment acheter des actions Starbucks

Comment acheter des actions Starbucks Starbucks est un géant dans le monde du café, et il a transformé une tasse de café en une entreprise de plusieurs milliards de dollars au cours des dernières décennies. Après avoir rapidement développ...

-

Bienvenue dans une autre édition de « Les actions FANG sont-elles trop importantes ? »

Bienvenue dans une autre édition de « Les actions FANG sont-elles trop importantes ? » Tout comme les gros titres sur les tensions commerciales avec la Chine, la question de savoir si le groupe des plus grandes actions technologiques à méga-capitalisation est devenu trop puissant semble...

-

Endroits pas chers pour organiser une fête

Endroits pas chers pour organiser une fête Parfois, les propriétaires hésitent à organiser une fête dans leur propre maison à cause du nettoyage avant et après la fête. Les hôtes veulent se sentir sans stress lorsquils entrent dans leur propre...

-

Prestations de décès Medicaid de l'Illinois

Prestations de décès Medicaid de l'Illinois Medicaid dans lIllinois ne verse pas de prestations de décès. Au lieu, il existe un programme distinct géré par le ministère des Services sociaux qui aide à couvrir les frais de funérailles et dinhuma...