Programme de protection des chèques de paie :ce que les travailleurs indépendants doivent savoir

Les travailleurs indépendants qui ont été durement touchés par les fermetures de coronavirus peuvent être en mesure de trouver un certain soulagement grâce au programme de protection des chèques de paie du gouvernement fédéral.

Le PPP est conçu pour aider les petites entreprises, y compris les travailleurs indépendants, à faire face à des dépenses critiques telles que la paie, hypothèque et loyer sur une période de huit à 24 semaines.

Des mesures telles que la distanciation sociale et les ordonnances de séjour à domicile dans les villes et les États du pays ont laissé des milliers de propriétaires d'entreprise et de travailleurs indépendants calculer exactement comment la pandémie de coronavirus affectera leurs finances. Les prêts PPP sont destinés à les aider à traverser la crise financière – mais le dernier jour pour postuler est le 31 mars. 2021. Et les fonds sont limités, donc si vous envisagez de postuler, le faire dès que possible.

Voyons qui est éligible au PPP et comment cela fonctionne.

- Qu'est-ce que le programme de protection des chèques de paie ?

- Qui peut postuler ?

- Combien puis-je emprunter?

- A quoi puis-je utiliser l'argent ?

- Quelles sont les conditions du prêt ?

- Comment fonctionne la remise de prêt ?

- Comment les prêts seront-ils remboursés ?

- Comment puis-je postuler?

- Comment cela pourrait-il affecter mes impôts?

Qu'est-ce que le programme de protection des chèques de paie ?

L'aide au coronavirus, Loi sur les secours et la sécurité économique, ou Loi CARES, promulguée le 27 mars, 2020, créé le programme de protection des chèques de paie, qui est un programme de prêt fédéral administré par la US Small Business Administration, ou SBA.

Le programme vise spécifiquement à aider les petites entreprises à garder les travailleurs sur la liste de paie et à couvrir les dépenses essentielles nécessaires pour garder leurs portes ouvertes. Les emprunteurs peuvent demander des prêts à taux fixe de 1 % auprès de n'importe quelle banque participante assurée par le gouvernement fédéral, coopérative de crédit ou institution du système de crédit agricole.

La SBA a rouvert le programme le 11 janvier 2021.

Qui peut postuler ?

Le programme de protection des chèques de paie est ouvert aux propriétaires de petites entreprises, solopreneurs, entrepreneurs indépendants, les travailleurs indépendants et autres petites organisations touchées par la COVID-19. Entreprises privées, les organisations à but non lucratif et les organisations d'anciens combattants sont toutes admissibles.

Vous pouvez être admissible au PPP si votre entreprise était en activité depuis le 15 février. 2020, et tu …

- Avoir 500 employés ou moins

- Travailler en tant qu'entrepreneur indépendant

- Travailler dans l'économie des concerts

- êtes un propriétaire unique

- Sont des travailleurs indépendants

Restaurant, Les propriétaires d'hôtels ou d'autres entreprises hôtelières ayant plusieurs emplacements peuvent être admissibles si chaque emplacement individuel emploie moins de 500 personnes.

Si votre entreprise compte plus de 500 employés, vous pouvez toujours être admissible au programme si vous répondez aux critères de la SBA pour votre industrie. Vous pouvez vérifier en ligne à l'aide de l'outil « Size Standards » de la SBA.

Les prêts fédéraux offerts par le biais de PPP sont hautement spécialisés et ciblés pour un allégement à court terme, et il peut y avoir des règles différentes si vous avez reçu un prêt PPP en 2020. Vous voudrez lire attentivement les conditions avant de postuler pour vous assurer que vous êtes éligible et que le programme offre ce dont vous avez besoin.

Combien puis-je emprunter?

Les prêts PPP sont destinés à aider les emprunteurs éligibles à couvrir jusqu'à 24 semaines de coûts salariaux et de remboursement de la dette. Si vous êtes éligible, vous pourrez peut-être emprunter jusqu'à deux mois et demi de vos coûts salariaux mensuels moyens à partir de 2019 ou 2020, jusqu'à un montant maximal de 10 millions de dollars. Les règles sont légèrement différentes pour les entreprises saisonnières.

Lors du calcul du montant d'un prêt, les entreprises peuvent compter les éléments suivants comme coûts salariaux :

- Rémunération des salariés, y compris les salaires ou traitements, commissions et pourboires

- Vacances, parental, famille, indemnité de congé médical ou de maladie

- Indemnités de licenciement ou de séparation

- Paiements des prestations de santé collectives, y compris les primes d'assurance

- Paiements pour fournir des prestations de retraite

- Impôts nationaux ou locaux évalués sur la rémunération des salariés

Si vous êtes un entrepreneur indépendant ou un propriétaire unique, vous pouvez inclure les éléments suivants comme coûts salariaux :

- Les salaires

- Commissions

- Revenu

- Gains nets provenant d'un travail indépendant ou d'une rémunération similaire

Notez que vous ne pouvez pas compter les éléments suivants comme coûts salariaux :

- Rémunération des employés résidant en dehors des États-Unis

- Salaire supérieur à 100 $, 000 pour chaque employé

- Impôts fédéraux sur l'emploi

- Salaire de congé de maladie ou de congé familial pour lequel vous avez reçu un crédit en vertu de la loi intitulée Families First Coronavirus Response Act

A quoi puis-je utiliser l'argent ?

Vous pouvez utiliser votre prêt pour toute dépense professionnelle. Mais si vous l'utilisez pour autre chose que les coûts salariaux, intérêts hypothécaires, louer, les services publics ou d'autres dépenses admissibles pendant les huit à 24 semaines de couverture après l'obtention du prêt, vous devrez rembourser le prêt.

Quelles sont les conditions du prêt ?

La loi CARES stipule que le taux d'intérêt maximum que les prêteurs peuvent facturer est de 4 %. Et la SBA a déclaré que les prêts seraient à 1%.

Pour les prêts émis après le 5 juin, 2020, les paiements sont différés de 10 mois après la période de couverture initiale et le montant total du prêt sera dû dans cinq ans, bien qu'il n'y ait pas de pénalité pour remboursement anticipé si vous remboursez l'argent plus tôt. Et gardez à l'esprit que si vous remplissez toutes les conditions, vous pourrez obtenir le prêt entièrement annulé.

Comment fonctionne la remise de prêt ?

Votre prêt PPP peut être annulé, mais seulement la partie utilisée aux fins décrites dans la loi CARES.

Votre prêt peut être annulé si vous utilisez l'argent pour…

- Paie, y compris les salaires, les salaires, pourboires et congés payés

- Primes d'assurance-maladie collectives

- Paiements hypothécaires ou de location

- Paiements de services publics

- Frais de protection des travailleurs liés au coronavirus

- Coûts des dommages matériels non assurés résultant de pillages ou de vandalisme en 2020

Si vous utilisez votre prêt à diverses fins approuvées et non approuvées, seul l'argent dépensé pour les utilisations approuvées sera pardonné. Vous devrez rembourser le reste. Et au moins 60 % du montant remis doit être consacré aux coûts salariaux.

Quoi de plus, le montant remis peut être réduit si vous licenciez des travailleurs ou réduisez leurs salaires.

Comment les prêts seront-ils remboursés ?

L'accord de prêt avec votre prêteur SBA déterminera comment vous remboursez toute partie du prêt non annulée. Pour un prêt PPP émis après le 5 juin, 2020, la durée maximale du prêt pour les parties du prêt non annulées est de cinq ans et le taux d'intérêt maximal est de 1 %.

Comment puis-je postuler?

Les prêts du Programme de protection des chèques de paie seront accordés par l'intermédiaire des prêteurs SBA existants et d'autres banques et coopératives de crédit assurées par le gouvernement fédéral qui choisissent de participer au programme. Vérifiez auprès de votre prêteur local s'il y participe. Vous pouvez également trouver des prêteurs SBA sur le site Web de la Small Business Administration.

Vous remplirez une demande de prêt spécifique au programme. Vous pouvez télécharger le formulaire de demande sur le site Web de la SBA pour voir les informations qu'un prêteur demandera.

Postuler, vous devrez certifier que…

- Votre entreprise admissible était en activité le 15 février ; 2020

- Vous aviez des employés que vous avez payés ou embauchés (et payés) des entrepreneurs indépendants

- Vous avez besoin du prêt en raison des incertitudes économiques actuelles

- Vous utiliserez l'argent pour garder les travailleurs sur la liste de paie ou pour d'autres dépenses admissibles

Vous devrez également fournir des documents indiquant le nombre d'employés à temps plein que vous avez sur la paie et le montant des coûts salariaux, intérêts hypothécaires, les loyers ou les services publics pour la période de huit à 24 semaines couverte par le prêt.

Comment cela pourrait-il affecter mes impôts?

Heureusement pour les travailleurs indépendants et les petites entreprises, la loi CARES précise que les prêts annulés ne doivent pas être comptabilisés comme un revenu brut à des fins fiscales.

En bout de ligne

Si vous êtes travailleur autonome, le programme de protection des chèques de paie peut vous aider à surmonter pendant que les États-Unis se replient pendant la pandémie de coronavirus. Et si vous gagnez moins de 100 $, 000, vous pouvez utiliser ce prêt pour vous payer ou payer des employés admissibles jusqu'à 24 semaines et obtenir une remise de prêt.

La SBA et le département du Trésor des États-Unis exhortent les emprunteurs potentiels à faire une demande dès que possible – les fonds sont limités, de nombreuses entreprises sont censées présenter une demande et les prêteurs ont besoin de temps pour traiter les demandes. Le dernier jour pour postuler au programme est le 31 mars. 2021.

-

5 mouvements d'argent que chaque parent célibataire devrait faire

Être parent saccompagne dun sens profond des responsabilités envers vos enfants et dune vie à devoir prendre des décisions difficiles. Élever des enfants dans un foyer biparental peut être assez stres

-

Comment demander une subvention d'allégement de la dette

De nombreuses personnes endettées ne savent peut-être pas comment demander laide du gouvernement pour un allégement de leur dette. En sollicitant des subventions pour lallègement de la dette, vous pou

-

Comment acheter une assurance automobile avec un DUI

Quand il sagit dassurance automobile, le meilleur conseil sur un DUI est de ne pas en obtenir un. Je ne suis pas non plus désinvolte. Un DUI est la source de lune des augmentations les plus importan

-

Comment vérifier le statut d'une carte de débit

Les cartes de débit ressemblent à des cartes de crédit, mais sont directement liés à votre compte bancaire. Les cartes de débit sont un excellent moyen de lier votre ou vos comptes bancaires à une ca

la finance

- Comment fonctionne le PMI (explication de l'assurance hypothécaire privée)

- La mise en conserve de vos aliments vous fera-t-elle économiser de l'argent?

- Qu'est-ce que la dette nette ?

- Comment fonctionne le remboursement de la taxe foncière en Pennsylvanie

- Comment endosser un chèque pour un mineur

- Comment organiser une baby shower économique

-

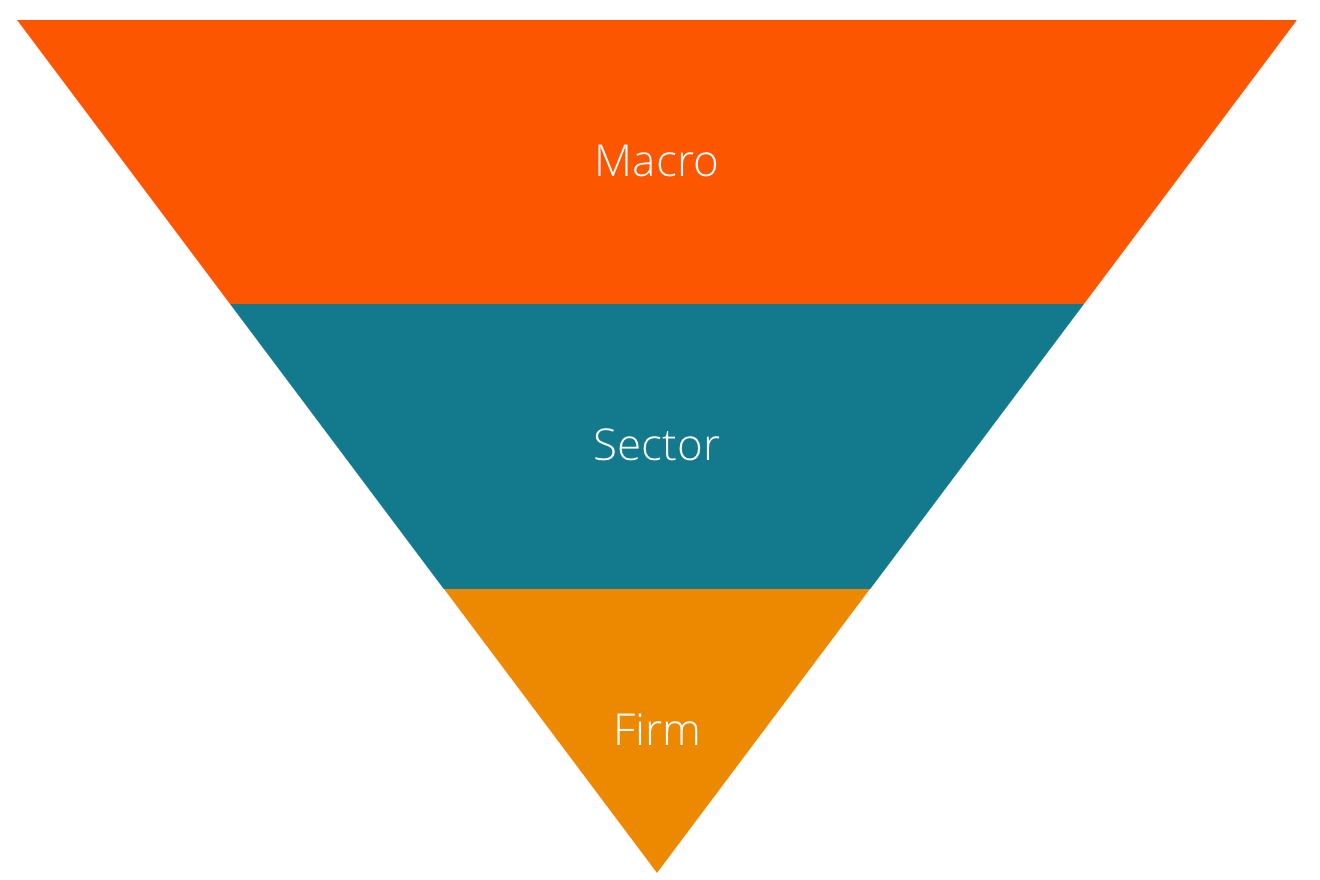

Qu'est-ce que l'analyse descendante ?

Qu'est-ce que l'analyse descendante ? Lanalyse descendante commence par analyser les indicateurs macroéconomiques, puis effectuer une analyse sectorielle plus spécifique. Ce nest quaprès cela quil plonge dans lanalyse fondamentale dune en...

-

Les meilleurs sites Web pour acheter votre garde-robe de travail abordable

Les meilleurs sites Web pour acheter votre garde-robe de travail abordable Crédit dimage:@jsdaniel via Twenty20 Réalité :Nous avons tous besoin de vêtements de travail. Réalité supplémentaire :nous sommes tous (enfin la plupart dentre nous, de toute façon) sont sur un budge...

-

Comment investir votre chèque de stimulation

Comment investir votre chèque de stimulation Getty Images Si vous vous trouvez dans la position enviable de pouvoir réfléchir à la manière dinvestir votre chèque de relance, remerciez vos étoiles chanceuses… pour de nombreuses raisons. Comme...

-

Qu'est-ce que l'efficacité du marché ?

Qu'est-ce que l'efficacité du marché ? Lefficacité du marché est un terme relativement large et peut faire référence à toute mesure qui mesure la dispersion de linformation sur un marché. Un marché efficace est celui où toutes les informat...