Qu'est-ce qu'un passif à payer ?

Une charge à payer représente une dépense qu'une entreprise a engagée au cours d'une période spécifique mais qui n'a pas encore été facturée. Les charges à payer ne sont déclarées que selon la comptabilité d'exercice Principe d'exercice Le principe d'exercice est un concept comptable qui exige que les transactions soient enregistrées dans la période au cours de laquelle elles se produisent, indépendamment pour représenter la performance d'une entreprise quelle que soit sa situation de trésorerie. Ils figurent au bilan en passif courant.

Sommaire

- Une charge à payer représente une dépense qu'une entreprise a engagée au cours d'une période spécifique mais qui n'a pas encore été facturée.

- Il existe deux types de charges à payer :courantes/récurrentes et rares/non courantes.

- Des exemples de charges à payer comprennent les intérêts courus, Salaires accumulés, et les services accumulés.

Comprendre la responsabilité à payer

Les charges à payer sont des dépenses qui n'ont pas encore été payées par une entreprise. Ils sont enregistrés pour mieux représenter la situation financière de l'entreprise, peu importe si une opération en espèces a eu lieu.

L'enregistrement des charges à payer fait partie du principe de la comptabilité d'appariementPrincipe de l'appariementLe principe d'appariement est un concept comptable qui impose aux entreprises de déclarer les dépenses en même temps que les revenus auxquels elles sont liées. Selon le principe d'appariement, toutes les dépenses doivent être enregistrées dans la période au cours de laquelle elles sont engagées afin de refléter avec précision la performance financière.

Lorsqu'un passif couru est payé, le côté bilan est inversé, laissant un effet net nul sur le compte. Les charges à payer peuvent également être considérées comme le contraire des charges payées d'avance.

Charges à payer – Types

Il existe deux types de charges à payer :courantes ou récurrentes et rares ou non courantes.

1. Routine/Récurrent

La routine/récurrent se produit comme une dépense opérationnelle normale de l'entreprise. Un exemple serait les salaires accumulés, comme une entreprise le sait, elle doit périodiquement payer ses employés.

2. Peu fréquent/non routinier

Rare/Non-routine est le contraire et ne se produit pas comme une partie opérationnelle normale de l'entreprise. Un exemple est un achat ponctuel auprès d'un fournisseur pour lequel une facture n'est pas reçue immédiatement. Comme l'événement n'est pas récurrent, il est considéré comme une charge à payer peu fréquente/non courante.

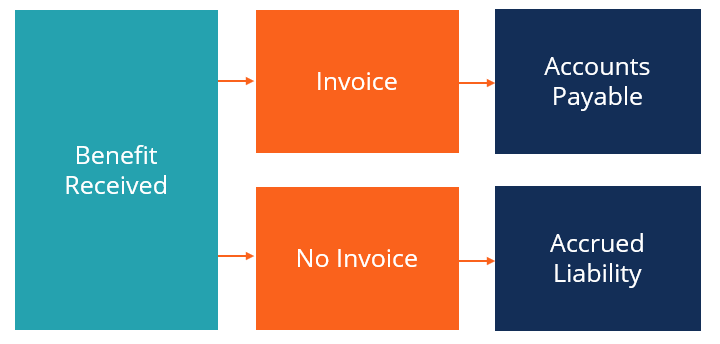

Passif à payer vs. Comptes à payer

Les charges à payer et les comptes fournisseurs sont tous deux des passifs courants. Cependant, la différence entre eux est que les charges à payer n'ont pas été facturées, tandis que les comptes à payerComptes à payer Les comptes à payer sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs sont ont. Les charges à payer peuvent ne pas avoir été facturées non plus parce qu'il s'agit d'une dépense régulière qui ne nécessite pas de facturation (c. paie), ou parce que l'entreprise n'a pas reçu de facture du fournisseur.

Par exemple, si une entreprise a reçu une expédition d'un fournisseur et n'a pas encore reçu de facture, ils enregistreront une charge à payer. Cependant, s'ils recevaient l'envoi et la facture avant la fin du délai, ils enregistreraient un compte à payer.

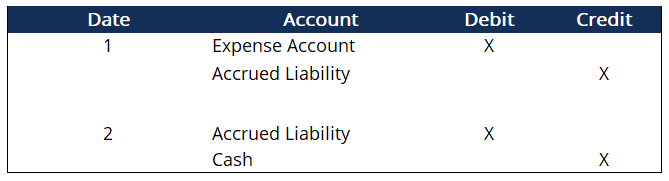

Entrée de journal

L'écriture de journal est généralement un crédit aux charges à payer et un débit au compte de dépenses correspondant. Une fois le paiement effectué, les charges à payer sont débitées, et l'argent est crédité. A un tel point, le compte de charges à payer sera complètement radié des livres.

Charges à payer – Exemples

- Frais d'intérêts courus :Lorsqu'une entreprise doit des intérêts sur un prêt mais n'a pas encore été facturée par le prêteur.

- Salaires accumulés :Les employés n'ont pas été payés pour le travail accompli parce que leur période de paie tombe après la date de déclaration.

- Services accumulés :Un fournisseur a fourni un service mais n'a pas encore facturé le client

Exemple pratique

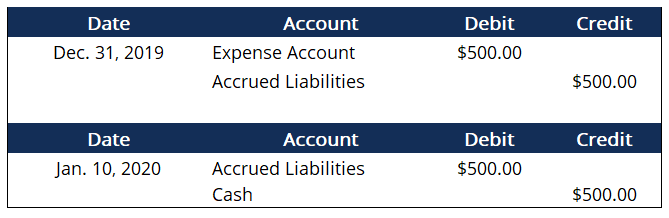

La société ABC a reçu le produit de son fournisseur le 31 décembre st , coûtant 500 $. Cependant, le fournisseur ne les a pas encore facturés. Ils reçoivent la facture le 10 janvier e et payer le jour même.

Ci-dessus sont les écritures de journal pour le 31 décembre st et le 10 janvier e . Comme tu peux le voir, le compte de charges à payer est net nul après le paiement. L'effet net sur les états financiers est une augmentation du compte de charges et une diminution du compte de trésorerie. Le but des charges à payer est de créer une chronologie des événements financiers.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Philosophie de la comptabilitéPhilosophie de la comptabilitéLa philosophie de la comptabilité englobe les règles générales, notions, et les idées entourant la préparation et la vérification des comptes et

- Types de passifsTypes de passifsIl existe trois principaux types de passifs :à court terme, non courant, et les passifs éventuels. Les passifs sont des obligations légales ou des dettes

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Passif à court terme Passif à court terme Les passifs à court terme sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le

-

Comment trouver la date de vente d'une maison

Une maison est officiellement considérée comme vendue lorsque le vendeur de la maison nen est plus propriétaire. La date de vente de la propriété est lorsque largent a été payé, lacte de propriété est

-

Qu'arrive-t-il à votre IRA simple lorsque vous mettez fin à votre emploi ?

Les personnes préoccupées par leur retraite voudront comprendre les lois de lIRA. Il y a beaucoup de questions quand il sagit de fonds de retraite, ce qui est logique puisque différents fonds ont tou

-

10 fonds fantastiques avec un leadership diversifié

Getty Images Getty Images Lindustrie des services financiers est connue pour être monochromatique. Les hommes blancs représentaient 60% des cadres supérieurs de lindustrie en 2018, selon une étu

-

Qu'est-ce qu'une dépense d'entreprise ? Différents types,

Comment les enregistrer et les considérations fiscales Les préoccupations concernant les dépenses dentreprise sont au premier plan des entreprises participant à lenquête 2020 de la NFIB sur les prob

Comptabilité

-

2020 a-t-il augmenté votre taux de rendement annualisé ?

2020 a-t-il augmenté votre taux de rendement annualisé ? Par :Montana Timpson Alors que lexercice 2020 tire à sa fin, les taux de rendement annuels frappent les radars des traders professionnels alors quils cherchent à distinguer les plus performants des ...

-

La clé de l'utilisation des méthodes de comptabilité analytique des stocks dans votre entreprise

La clé de l'utilisation des méthodes de comptabilité analytique des stocks dans votre entreprise Méthodes de comptabilisation des stocks expliquées avec des exemples utilisables et des conseils dexperts Ce guide sur la comptabilité analytique des stocks va au-delà du simple calcul des coûts pou...

-

L'erreur coûteuse de planification de la retraite que la plupart des travailleurs américains commettent en ce moment

L'erreur coûteuse de planification de la retraite que la plupart des travailleurs américains commettent en ce moment Lorsquil sagit de planifier votre retraite, plus de la moitié des Américains font une mauvaise hypothèse - quils pourront encore travailler pendant leurs années dor. Environ 55% des Américains prévo...

-

Comment planifier les frais de santé pendant la retraite

Comment planifier les frais de santé pendant la retraite Les Américains peuvent commettre une erreur très coûteuse lors de la planification de leur retraite. Lexpert financier et auteur de Everyday Millionaires, Chris Hogan, a déclaré que les Américains n...