Qu'est-ce qu'une défaisance d'obligations ?

Les sociétés et les entités gouvernementales émettent des obligations afin d'emprunter de l'argent aux investisseurs. Les obligations obligent l'émetteur à payer des intérêts et à rembourser le principal à des dates fixées. La défaisance des obligations est une méthode utilisée pour payer les flux de trésorerie d'une obligation à l'aide d'obligations de substitution. Les émetteurs ont souvent recours à la défaisance des obligations pour économiser de l'argent ou obtenir d'autres résultats souhaitables.

Conseil

La défaisance des obligations consiste à utiliser des bons du Trésor entiercés pour payer le principal et les intérêts promis par une obligation originale. Lorsque l'émission obligataire est retirée du bilan, cela réduit le passif de l'entreprise.

Quelques définitions importantes

Les experts définissent "défait" comme signifiant annulé. Spécifiquement, les contrats obligataires contiennent souvent une clause de défaisance qui décrit comment les détenteurs d'obligations peuvent être assurés de recevoir les intérêts et les paiements promis de l'obligation jusqu'à une date donnée sans obliger l'émetteur d'obligations à payer des pénalités de remboursement anticipé. La date donnée pour le remboursement du capital est soit la date d'échéance de l'obligation, soit une date antérieure connue sous le nom de date d'appel . Le jour de l'appel, l'émetteur peut rappeler les obligations en remboursant le principal et les intérêts dus.

Comment fonctionne la défaisance

Un émetteur d'obligations peut vouloir annuler son obligation de porter certaines obligations émises à son bilan, où ils sont inscrits au passif. La défaisance est un processus par lequel l'émetteur achète obligations du Trésor , les place dans un compte séquestre irrévocable et les utilise pour payer les intérêts et le principal promis par les obligations émises à l'origine. Ces paiements de substitution se poursuivent tout au long de la « période de défaisance, " c'est-à-dire la période s'étendant jusqu'à la date d'appel de l'obligation (s'il en a une) ou la date d'échéance. La défaisance permet à l'émetteur de retirer les obligations de son bilan car le compte séquestre compense l'obligation de payer les sorties de trésorerie des obligations.

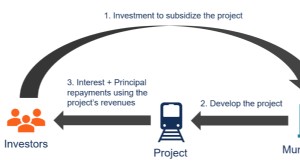

Défaite des obligations municipales

La défaisance des obligations municipales implique l'utilisation de " obligations de pré-remboursement , " qui sont des obligations émises pour payer les sorties de trésorerie obligatoires d'une émission obligataire antérieure. L'émission antérieure est une obligation remboursable par anticipation, et les obligations à remboursement anticipé sont utilisées pour payer les intérêts et rembourser le principal jusqu'à la date d'appel de l'émission précédente. L'émetteur utilise le produit de l'émission des obligations de pré-remboursement pour acheter des obligations du Trésor, qui sont placés sur un compte séquestre de défaisance.

A chaque date de paiement des intérêts, l'émetteur utilise les intérêts et le principal du compte séquestre pour payer les intérêts dus sur l'obligation d'origine. Le jour de l'appel, l'émetteur utilise le solde du compte séquestre pour rembourser le principal de l'obligation d'origine, à ce moment, l'émetteur annule les obligations d'origine.

Motivation de la clause de défaisance des obligations

Lorsque les investisseurs achètent des obligations, ils comptent sur un certain retour sur investissement, consistant généralement en des paiements d'intérêts fixes à intervalles définis plus le remboursement du principal à la date d'appel ou d'échéance. Ce retour s'appelle le rendement à l'appel (YTC) ou rendement à l'échéance (YTM) . Si l'émetteur de l'obligation rembourse l'obligation par anticipation, les investisseurs ne reçoivent pas tous les intérêts qu'ils s'attendaient à percevoir. Les paiements d'intérêts tronqués donnent un rendement inférieur au YTC ou au YTM.

Les investisseurs seront moins disposés à acheter des obligations remboursables par anticipation à moins que leur rendement ne soit assuré. Une défaisance des obligations garantit que le rendement si les obligations sont prépayées, facilitant ainsi l'émission de ces obligations à un prix plus élevé.

Avantages de la défaisance des obligations

La sortie d'une émission obligataire du bilan de l'émetteur renforce la situation financière de l'émetteur en réduire son passif . Parfois, la capacité d'un émetteur à émettre de nouvelles obligations est limitée par des clauses restrictives (c. accords) inscrites dans les contrats obligataires existants. Ces covenants peuvent empêcher l'émetteur de s'endetter au-delà d'une certaine limite. La défaisance supprime la dette existante du bilan, qui peut permettre à l'émetteur d'émettre de nouvelles obligations sans rompre les covenants obligataires.

Les émetteurs d'obligations peuvent également vouloir rembourser par anticipation les obligations lorsque les taux d'intérêt baissent. Émission de nouveau, obligations à faible taux d'intérêt pour remplacer les anciennes, les intérêts plus élevés seront économiser les intérêts débiteurs de l'émetteur . Cependant, l'émission d'obligations peut prévoir des pénalités que l'émetteur doit payer aux investisseurs lorsque l'émetteur rembourse les obligations avant la date d'appel/d'échéance. La défaisance permet aux émetteurs de profiter de taux d'intérêt plus bas sans encourir de pénalités pour remboursement anticipé.

-

Qu'est-ce qu'une obligation souveraine ?

Une obligation souveraine est un titre de créance émis par le gouvernement national. Titre de créance Un titre de créance est une dette qui peut être achetée ou vendue entre des parties sur le marché

-

Qu'est-ce que la durée jusqu'à l'échéance ?

La durée jusquà léchéance est la durée de vie restante dune obligation ou dun autre type dinstrument de dette. La durée varie entre le moment où lobligation est émise jusquà sa date déchéance lorsque

investir

- Qu'est-ce qu'une obligation de participation aux bénéfices ?

- Que sont les Obligations ?

- Qu'est-ce qu'une obligation remboursable ?

- Qu'est-ce qu'un lien de célébrité ?

- Qu'est-ce qu'une obligation convertible ?

- Qu'est-ce qu'un fonds de dette/d'obligations ?

- Qu'est-ce qu'une obligation d'impact sur le développement ?

- Qu'est-ce qu'une obligation générale (GO) ?

- Qu'est-ce qu'un lien ?

-

Qu'est-ce qu'une obligation putable ?

Qu'est-ce qu'une obligation putable ? Une obligation putable (put bond ou retractable bond) est un type dobligation qui confère au détenteur dune obligation (investisseur) le droit, mais pas lobligation, obliger lémetteur à rembourser lob...

-

Qu'est-ce qu'une obligation fiscale ?

Qu'est-ce qu'une obligation fiscale ? Une obligation fiscale est un type dobligation municipale dans laquelle le remboursement de lobligation est principalement garanti par les revenus dexploitation. Revenus (également appelés ventes ou r...