Que signifie l'argent pour le capital du prêt?

Les consommateurs empruntent de l'argent de plusieurs façons. Les jeunes commencent souvent leur utilisation du crédit avec un prêt étudiant ou en ouvrant un compte de carte de crédit. Les prêts automobiles et les prêts hypothécaires au logement sont d'autres formes d'emprunt largement utilisées. Tous ces éléments ont quelques points communs :vous devez rembourser l'argent, et les prêteurs s'ajoutent aux frais financiers. Seule une partie de chaque paiement de prêt que vous effectuez est argent vers le principal .

Anatomie d'un paiement de prêt

Les consommateurs remboursent généralement l'argent emprunté avec une série de paiements mensuels. U.S. News and World Report indique que les frais financiers peuvent représenter une grande partie de ce paiement. Chaque versement de prêt est fractionné pour couvrir plusieurs éléments :

- Honoraires du prêteur : Les consommateurs peuvent se voir facturer des frais en plus des intérêts sur l'argent emprunté. Par exemple, un émetteur de carte de crédit peut ajouter une variété de frais, y compris les frais annuels, frais d'avance de fonds, les frais de transfert de solde et les frais de retard.

- Frais d'intérêt : L'intérêt est le prix que vous payez pour l'utilisation de l'argent d'un prêteur. Le montant des intérêts est un pourcentage annuel de l'argent dû.

- Argent affecté au capital ou au solde du prêt : Le principal est le montant du prêt. Le directeur actuel, ou solde impayé, est la partie du capital qui n'a pas été remboursée.

L'impact des frais financiers

Un paiement par carte de crédit illustre comment les frais financiers réduisent le montant d'argent qui va vers le principal. Supposons que vous ayez une carte de crédit avec un solde impayé de 720 $, un taux d'intérêt de 18 pour cent et un paiement mensuel minimum de 20 $. Si tout le paiement est allé vers le principal, vous paieriez la carte de crédit en 36 mois. Cependant, 1/12 de 18 pour cent de 720 $, ou 10,80 $, sort du haut pour l'intérêt. Même si vous ne facturez rien et qu'aucun autre frais n'est évalué, seulement 9,20 $ va vers le principal. À ce rythme, il vous faudra plus de six ans pour rembourser cette carte de crédit.

Conseil

Si vous ajoutez de l'argent à un paiement mensuel, le montant supplémentaire peut aller vers le principal, selon votre type de prêt. Cela pourrait raccourcir le délai de remboursement d'un prêt et vous faire économiser de l'argent, car un solde inférieur signifie que vous devez moins d'intérêts. Vérifiez auprès du prêteur avant d'ajouter à votre paiement - certains prêteurs ne créditent que les montants des trop-payés contre votre prochain paiement dû, sauf indication contraire de votre part.

Paiements d'intérêts seulement

Certains types de prêts comportent des paiements d'intérêts uniquement. Les exemples incluent les prêts étudiants non subventionnés et certains prêts hypothécaires. Supposons que vous contractiez un prêt étudiant non subventionné pour payer vos études. Vous n'êtes pas obligé de commencer à rembourser le prêt jusqu'à ce que vous arrêtiez d'aller à l'école, mais l'intérêt est ajouté chaque mois. Vous avez la possibilité de payer uniquement les intérêts ou de laisser les intérêts s'accumuler, ce qui signifie qu'il est ajouté au principal. Lorsque vous effectuez un paiement d'intérêts uniquement, aucun argent ne va vers le principal, vous n'êtes donc pas plus près de rembourser la dette.

-

Que signifie acculer le marché ?

Accrocher le marché, cest obtenir et détenir/posséder suffisamment dactions, les atouts, ou des produits de base pour contrôler efficacement le prix du marché desdits articles. Il sagit dacquérir la p

-

Qu'est-ce que cela signifie de vous payer en premier ?

Si vous avez entendu lexpression « payez-vous dabord » mais que vous navez aucune idée de ce que cela signifie ni comment le faire, vous êtes au bon endroit. Nous sommes là pour vous aider à comprendr

dette

- Que signifie forcer un paiement par carte de crédit ?

- Qu'est-ce que cela signifie si vous êtes le co-créateur ou l'endosseur d'une note ?

- Que signifie accélérer un prêt ?

- Qu'est-ce que cela signifie si vos prêts sont en défaut ?

- Que signifie prêt libéré?

- Que signifie le prorata ?

- Que signifie un prêt bancaire à approbation conditionnelle ?

- Que signifie le paiement à terme échu ?

- Que signifie un prêt au pair ?

-

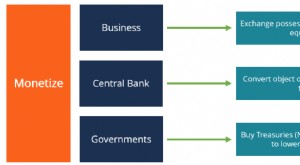

Que signifie monétiser ?

Que signifie monétiser ? Le mot « monétiser » est utilisé pour désigner le processus de conversion dun article en espèces. Dans le secteur bancaire, monétiser peut être utilisé pour désigner le processus de transformation dun...

-

Qu'est-ce qu'un paiement de capital ?

Qu'est-ce qu'un paiement de capital ? Un paiement de principal est un paiement vers le montant initial dun prêt qui est dû. En dautres termes, un paiement de principal est un paiement effectué sur un prêtPrêt BulletUn prêt in fine est un ...