Qu'est-ce qu'un paiement de capital ?

Un paiement de principal est un paiement vers le montant initial d'un prêt qui est dû. En d'autres termes, un paiement de principal est un paiement effectué sur un prêtPrêt BulletUn prêt in fine est un type de prêt dans lequel le principal emprunté est remboursé à la fin de la durée du prêt. Dans certains cas, la charge d'intérêt est celle qui réduit le montant restant du prêt dû, plutôt que de s'appliquer au paiement des intérêts perçus sur le prêt. En comptabilitéThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va et finance, un paiement de capital s'applique à tout paiement qui réduit le montant dû sur un prêt.

Les directeurs d'obligations sont analysés plus en détail dans le cours sur les fondamentaux des titres à revenu fixe de CFI.

Les bases d'un prêt

Comprendre les composantes d'un prêt est très important. Chaque prêt comprend deux éléments :le principal et les intérêts. Frais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance par le biais de la dette ou des contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi. Le principal est le montant emprunté, tandis que les intérêts sont les frais payés pour emprunter de l'argent.

Prenons l'exemple d'une personne qui a épargné 400 $, 000 pour payer 1 $, 000, 000 maison. Ils auraient besoin d'emprunter 600 $, 000 de la banque pour terminer la transaction. Les 600 $, 000 est le montant principal – l'argent emprunté. Une banque peut exiger un intérêt annuel de 5 % sur le montant du principal – les frais payés pour emprunter l'argent.

La personne dans la situation ci-dessus devrait effectuer un paiement total annuel composé à la fois de paiements de capital et d'intérêts. Le paiement du principal sert à réduire le montant du principal dû, tandis que le paiement des intérêts sert à payer les frais pour emprunter l'argent.

Il existe généralement deux types d'échéanciers de remboursement des prêtsÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier basé sur son échéance et son taux d'intérêt. En modélisation financière, flux de charges d'intérêts :

- Même les paiements de principal

- Même les paiements totaux

Même les paiements de principal

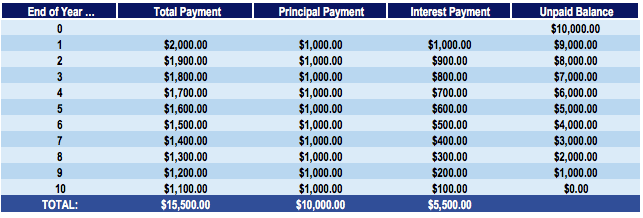

Dans un prêt à remboursement de capital égal, le montant du principal est le même à chaque période. Considérez Jean, qui prend 10 $, 000 prêt avec un intérêt annuel de 10% sur 10 versements annuels. L'échéancier de remboursement du prêt serait le suivant :

Dans le calendrier de remboursement du prêt ci-dessus, le prêt s'amortit sur 10 ans avec un remboursement de capital égal à 1 $, 000. En 10 ans, le solde impayé est de 0 $.

Le paiement du principal chaque année sert à réduire le solde impayé. Étant donné que ce montant est de 1 $ chaque année, 000, le solde impayé est réduit de 1 $, 000 par an. Le paiement des intérêts est calculé sur le solde impayé. Par exemple, le paiement d'intérêts à la fin de la première année serait de 10 $, 000 x 10 % =1 $, 000. Notez que même si le paiement du principal reste le même, le paiement total dû chaque année, y compris les intérêts, changements.

Même les paiements totaux

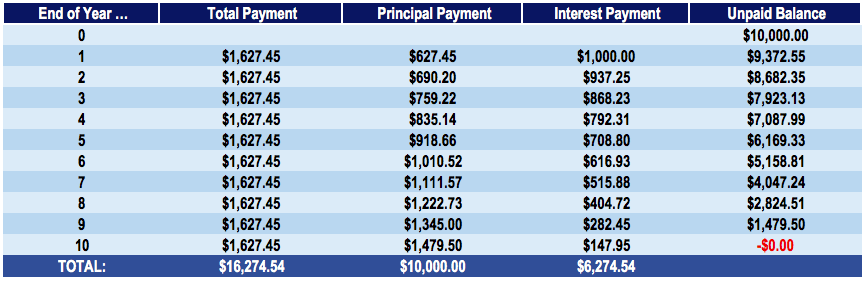

Dans un prêt à remboursement total uniforme, le montant total du paiement est le même à chaque période. Considérez Jean, qui prend 10 $, 000 prêt avec un intérêt annuel de 10% sur 10 versements annuels. L'échéancier de remboursement du prêt serait le suivant :

Dans le calendrier de remboursement du prêt ci-dessus, le prêt s'amortit sur 10 ans avec des paiements même totaux de 1 $, 627.45. Dans 10 ans, le solde impayé est de 0 $.

Contrairement à un échéancier de remboursement du principal régulier, le montant versé au principal ici augmente chaque année. Cela est dû au fait qu'une grande partie du paiement total initial sert à payer les intérêts plutôt que le principal. La première année, le montant des intérêts serait de 10 $, 000 x 10 % =1 $, 000. Avec un paiement total de 1627,45 $, le solde du capital impayé n'est réduit que de 1627,45 $ - 1 $, 000 =627,45 $. Dans un tel calendrier, les paiements d'intérêts diminuent et les paiements sur le principal augmentent avec le temps.

Paiements de principal égaux par rapport aux paiements totaux égaux

Sur l'amortissement du prêt, le total des paiements dans un échéancier de remboursement de capital égal est de 15 $, 500 alors que le paiement total dans un échéancier de paiement total égal est de 16 $, 274.54. Cela indique qu'en remboursant un montant de capital plus élevé chaque année, un particulier économise de l'argent sur l'amortissement du prêt.

Un remboursement de capital plus élevé sur un prêt réduit le montant des intérêts dus et, à son tour, réduit le montant total payé sur la durée du prêt. Par conséquent, les remboursements de capital jouent un rôle important dans le montant qu'un individu doit payer pendant la durée d'un prêt.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Taux d'intérêt annuel effectifTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (TEAR) est le taux d'intérêt qui est ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

- Engagement de prêtEngagement de prêtUn engagement de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. L'accord donne aux prêteurs une marge de manœuvre pour rembourser les prêts tout en protégeant leur position de prêt. De la même manière, en raison de la transparence de la réglementation, les emprunteurs ont des attentes claires

- PrépaiementPrépaiementUn prépaiement est tout paiement effectué avant sa date d'échéance officielle. Des paiements anticipés peuvent être effectués pour des biens et des services ou pour le règlement de la dette. Ils peuvent être classés en deux groupes :les paiements anticipés complets et les paiements anticipés partiels.

- Intérêt simpleIntérêt simpleFormule d'intérêt simple, définition et exemple. L'intérêt simple est un calcul d'intérêt qui ne tient pas compte de l'effet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée d'un prêt, mais en cas d'intérêt simple, ce ne est pas. Le calcul de l'intérêt simple est égal au montant en principal multiplié par le taux d'intérêt, multiplié par le nombre de périodes.

-

Qu'est-ce qu'un paiement minimum de location ?

Le paiement minimum au titre de la location est le montant minimum quun locataire peut payer pendant la durée ou la durée du bail. La valeur actuelle des paiements minimaux de location détermine la va

-

Qu'est-ce que le règlement Z ?

Le règlement Z est un règlement de protection des consommateurs qui oblige les prêteurs à divulguer le coût du crédit de manière claire pour les consommateurs. Que vous fassiez une demande de prêt h

Finances

- Que signifie l'argent pour le capital du prêt?

- Comment calculer le remboursement du capital

- Que signifie le paiement à terme échu ?

- Que faire si mon propriétaire refuse mon loyer ?

- Qu'est-ce que la limitation principale ?

- Qu'est-ce que le paiement anticipé ?

- Qu'est-ce que les arriérés ?

- Qu'est-ce qu'un prêt à versement unique ?

- Qu'est-ce qu'une rente ?

-

Qu'est-ce que l'intérêt simple par rapport à l'intérêt composé ?

Qu'est-ce que l'intérêt simple par rapport à l'intérêt composé ? Dans cet article, nous discuterons des intérêts simples par rapport aux intérêts composés et illustrerons les principales différences qui peuvent survenir entre eux. Les paiements dintérêts peuvent êt...

-

Qu'est-ce qu'un arrêt de paiement ?

Qu'est-ce qu'un arrêt de paiement ? Une opposition au paiement est un ordre donné par un client dune institution financière ou dun émetteur de mandats dannuler un chèque. encore faut-il savoir faire un chèque. Ce guide vous montre étape...