Avantages et inconvénients de la notation de crédit

Beaucoup de gens savent qu'une cote de crédit élevée est un avantage, tandis que les personnes ayant une faible cote de crédit sont souvent aux abois lorsqu'elles recherchent des prêts et d'autres produits financiers. Souvent, leur faible score FICO leur apporte les pires conditions disponibles. Cependant, les personnes ayant un score FICO élevé sont accueillies par les banques, employeurs et propriétaires. Le système de notation de crédit présente à la fois des avantages et des inconvénients, tant pour les prêteurs que pour les consommateurs.

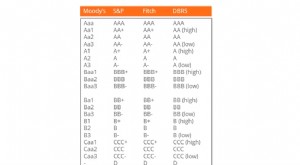

Définition de la cote de crédit

Dans les termes les plus élémentaires, votre cote de crédit est un nombre à trois chiffres qui indique votre relation avec le crédit. Créé par l'agence de notation Fair Isaacs, la composition du score dépend des informations de vos transactions de crédit passées, jugements juridiques et autres paiements réguliers comme le loyer ou les services publics. Chaque compte, d'un prêt au paiement d'une voiture, compte pour ce score FICO. Les privilèges et les règlements juridiques apparaissent également sur le rapport de crédit et les points de frappe de votre score.

Avantages de la cote de crédit

Le principal avantage d'une bonne cote de crédit est qu'elle facilite les transactions financières et maintient un crédit à faible coût disponible. Certains prétendent également qu'une cote de crédit élevée indique qu'une personne est digne de confiance et possède une bonne moralité. C'est également une grande aide lors de la recherche d'un emploi ou l'obtention d'habilitations de sécurité pour bien payer, travail de haut niveau. Avec une solide expérience en crédit, vous êtes également plus susceptible d'obtenir des prêts et une assurance à des taux préférentiels avec une approbation plus rapide. Un consommateur qualifié peut également profiter des dernières offres de cartes de crédit à faible TAEG, remises, chèques-cadeaux, miles aériens et autres récompenses.

Inconvénients de la cote de crédit

Comme l'adage commun selon lequel les riches s'enrichissent comme les pauvres s'appauvrissent, tel est le cas des scores FICO. Juste au moment où vous avez perdu votre emploi et avez pris du retard avec vos factures, ou avoir une urgence médicale, le score FICO diminue et vous avez du mal à payer pour des choses en cas de besoin. Un score faible crée également des difficultés pour obtenir un prêt à un taux d'intérêt raisonnable. Pour rendre les choses plus difficiles, les cotes de crédit sont maintenant utilisées pour éliminer les candidats à un poste, laissant ceux qui ont le plus besoin d'un emploi avec moins d'options rémunératrices de qualité que les autres. Les cotes de crédit peuvent également créer une fausse image de la personnalité d'un consommateur, peindre une image plus rose sur papier que leur vrai caractère.

Créer une bonne note

Les facteurs qui créent une cote de crédit restent enregistrés pendant sept à dix ans. Si vous avez maintenu une cote de crédit élevée, cela signifie que vous êtes financièrement responsable et que vous pouvez faire face à des obligations à long terme. Cependant, tout problème apparaîtra comme une marque sur votre historique de crédit et entraînera une cote de crédit inférieure. Pour tirer le meilleur parti de votre FICO, il vaut la peine d'être cohérent avec la régularité, paiements de factures en temps opportun et en avoir quelques-uns ouverts, comptes à temps pour montrer la fiabilité. Rappelles toi, une cote de crédit est aussi avantageuse ou paralysante que les données qu'elle contient.

-

Avantages et inconvénients d'un 403(b)

Un 403(b) est un régime de rente à labri de limpôt, similaire à un 401(k), pour les employés dinstitutions à but non lucratif et denseignement. Les cotisations à un régime 403 (b) sont prélevées direc

-

Qu'est-ce qu'une cote de crédit?

Une cote de crédit est lopinion dune agence de crédit particulière concernant la capacité et la volonté dune entité (gouvernement, Entreprise, ou individu) pour remplir ses obligations financières dan

budgétisation

- La cote de crédit expliquée

- Qu'est-ce qu'une cote de crédit A1 ?

- Avantages &Inconvénients du Crédit à la Consommation

- Avantages et inconvénients du risque de crédit

- Qu'est-ce qu'une cote de crédit B ?

- Avantages et inconvénients de la vente d'actifs

- Avantages et inconvénients de la politique monétaire

- Les avantages et les inconvénients de la monnaie électronique

- Avantages et inconvénients des chèques électroniques

-

Avantages et inconvénients d'un indice de rentabilité

Avantages et inconvénients d'un indice de rentabilité Avantages et inconvénients dun indice de rentabilité Lindice de rentabilité est une technique de budgétisation du capital qui compare la valeur actuelle des entrées futures avec la sortie initiale, e...

-

Avantages et inconvénients de l'amortissement

Avantages et inconvénients de l'amortissement Lamortissement est un terme fréquemment utilisé en économie et en finance qui décrit la perte de valeur au fil du temps. Lamortissement peut affecter nimporte quel actif, comme les voitures, immobilie...