Comment fonctionnent les plans 401(k)

Avez-vous commencé à planifier votre retraite ?

Avez-vous commencé à planifier votre retraite ? En 1978, le Congrès a décidé que les Américains avaient besoin d'un peu d'encouragement pour épargner plus d'argent pour leur retraite. Ils pensaient que s'ils donnaient aux gens un moyen d'épargner pour leur retraite tout en réduisant leurs impôts étatiques et fédéraux, ils pourraient en profiter. La loi sur la réforme fiscale a été adoptée. Une partie de celui-ci autorisait la création d'un régime d'épargne à impôt différé pour les employés. Le plan tire son nom de son numéro d'article et de son paragraphe dans l'Internal Revenue Code -- article 401, paragraphe (k) .

Ted Benna, qui était consultant en avantages sociaux, a en fait proposé la première version de ce plan. Son plan a été officiellement accepté par l'IRS et les règlements proposés ont été publiés en 1981. En 1982, les contribuables ont pu profiter de ce nouveau plan pour la première fois. Cela a pris près de 10 ans, mais la réglementation finale a finalement été publiée en 1991.

Lorsque les gens parlent de plans 401(k), vous entendez souvent parler d'avantages tels que :

- Argent gratuit de votre employeur

- Revenu imposable inférieur

- Des économies et des revenus qui s'accumulent sans que vous ayez à vous rappeler d'effectuer des dépôts

- La possibilité de prendre sa retraite et de ne plus avoir à se soucier de l'argent

Cela semble-t-il trop beau pour être vrai ? Ce n'est pas le cas. C'est ce que vous pouvez gagner en investissant dans le plan 401(k) de votre entreprise. Le 401(k) est l'un des régimes de retraite les plus populaires.

Bien que les plans de retraite soient peut-être la chose la plus éloignée de votre esprit, pensez à la différence que 10 ans peuvent faire dans le monde de l'investissement. Vous découvrirez cette différence dans cet article. Si votre employeur propose un plan 401(k), il est logique d'y participer dès que possible. Si vous commencez tôt, peut-être quand vous avez 25 ans environ, vous pouvez très probablement avoir un million ou deux (ou plus) sur votre compte au moment où vous prenez votre retraite.

Les régimes 401(k) font partie d'une famille de régimes de retraite connus sous le nom de cotisations définies des plans. Les autres régimes à cotisations définies comprennent les régimes de participation aux bénéfices, les IRA et les IRA simples, les SEP et les régimes à cotisations déterminées. Ils sont appelés "régimes à cotisations définies" car le montant cotisé est défini soit par l'employé (c'est-à-dire le participant) soit par l'employeur.

Dans cet article, vous découvrirez comment de petits investissements mensuels peuvent se transformer en un million de dollars au moment de votre retraite. Vous découvrirez pourquoi le plan 401(k) est l'un des meilleurs moyens d'épargner pour la retraite, pourquoi votre employeur le propose et comment vous pouvez tirer le meilleur parti de votre compte.

Qu'est-ce qui rend un 401(k) différent ?

Quatre éléments différencient un régime 401(k) des autres régimes de retraite.

- Lorsque vous participez à un plan 401(k), vous indiquez à votre employeur le montant que vous souhaitez verser sur le compte. Vous pouvez généralement verser jusqu'à 15 % de votre salaire sur le compte chaque mois, mais l'employeur a le droit de limiter ce montant. Cela vaut peut-être la peine de vous rallier à une limite plus élevée si elle n'est pas aussi élevée que vous le souhaiteriez. L'IRS limite votre contribution annuelle totale à 15 000 $ (pour 2006).

- L'argent que vous cotisez provient de votre chèque avant les taxes sont calculées, et plus important encore, avant même que vous n'ayez la chance de mettre la main dessus. Cela fait du 401(k) l'un des moyens les plus faciles d'épargner pour la retraite.

- Si vous avez de la chance, votre employeur égalera une partie de votre contribution. Votre employeur veut que vous participiez au régime en raison de problèmes de conformité dont nous parlerons plus tard. Le montant correspondant qu'ils offrent (la partie de l'argent gratuit) est votre incitation à participer.

- L'argent est remis à un administrateur tiers qui l'investit dans des fonds communs de placement, des obligations, des comptes du marché monétaire, etc. Ils ne déterminent pas la combinaison d'investissements, c'est vous qui le faites. Ils ont généralement une liste de véhicules d'investissement parmi lesquels vous pouvez choisir ainsi que des directives sur le niveau de risque que vous êtes prêt à prendre. Nous en reparlerons également plus tard.

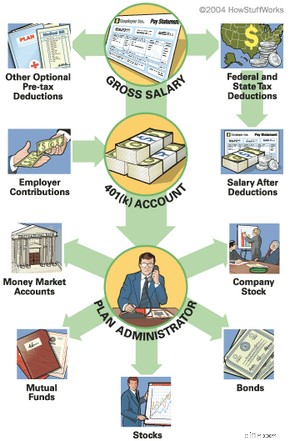

Voici à quoi ressemble le processus global :

L'inconvénient du 401(k) ? Si vous retirez votre argent avant d'avoir 59,5 ans, vous devrez payer la taxe dessus, PLUS une amende de 10 % à l'IRS.

Votre argent est-il en sécurité ?

Et si votre employeur déclare faillite ? Comment savez-vous que votre argent est en sécurité? L'Employment Retirement Income Security Act (ERISA) qui a été adopté en 1974 comprend des règlements qui protègent votre revenu de retraite. Il exige que tous les dépôts 401(k) soient détenus sur des comptes de dépôt afin de protéger votre argent au cas où quelque chose arriverait à votre employeur.

Il définit également les exigences que votre employeur doit respecter, telles que l'envoi de relevés de compte réguliers, la fourniture d'un accès facile à votre compte et le maintien de la conformité afin que le plan soit équitable pour tous les membres de l'entreprise. Il exige également que votre employeur vous fournisse du matériel pédagogique sur les opportunités d'investissement dans votre plan.

- 401(k)/Calculatrice d'investissement

- Calculateur de retraite

401(k) contre les actions

Pourquoi feriez-vous mieux de contribuer à un plan 401(k) plutôt que d'investir par vous-même dans des actions ? Après tout, avec vos propres investissements, au moins vous n'êtes pas pénalisé lorsque vous les vendez.

Un 401(k) présente plusieurs avantages par rapport à vos propres investissements. Bien sûr, cela ne signifie pas que vous ne devriez pas faire les deux. Il est toujours judicieux de diversifier (ou d'étaler) vos investissements financiers globaux. Les principaux avantages d'un 401(k) sont que l'argent est versé avant d'être imposé et votre employeur peut égaler votre contribution avec l'argent de la société. Il y a d'autres avantages, mais parlons d'abord des deux poids lourds.

Que signifie vraiment "avant impôt" ?

Faisons le calcul pour voir l'avantage de l'épargne avant impôt. Par exemple, vous pouvez décider de verser 200 $ sur votre compte chaque mois. Supposons qu'avant de commencer votre 401 (k), vous rapportiez à la maison 2 000 $ par mois avant impôt et 1 440 $ après impôt (payant 560 $ d'impôt pour une tranche d'imposition de 28 %). Parce que les 200 $ sortent avant impôt, cela signifie que vous êtes imposé sur 1 800 $ (payant 504 $ d'impôt), donc votre revenu après impôt est de 1 296 $. En d'autres termes, vous payez 200 $ dans votre 401 (k), mais votre salaire net ne diminue que de 144 $. Vous venez d'économiser 56 $ par mois !

En plus de réduire le montant de l'impôt que vous payez sur votre salaire, vous reporterez également l'impôt sur les revenus de vos investissements 401 (k) jusqu'à la retraite. À ce stade, vous serez probablement dans une tranche d'imposition inférieure de toute façon. Vous pouvez également vivre dans un État qui n'a pas d'impôt sur le revenu. (Pour votre information, ces États sont :l'Alaska, la Floride, le Nevada, le Dakota du Sud, le Texas, Washington et le Wyoming. Le Tennessee et le New Hampshire n'imposent que les dividendes et les revenus d'intérêts.) Cela peut ne pas sembler être un gros problème maintenant, mais essayez ce Taxed et calculateur de composition non imposable pour voir combien cela peut faire une différence au fil des ans.

De l'argent gratuit ?

Parlons de cet argent gratuit de votre employeur. Bien qu'ils ne soient pas tenus de le faire, de nombreux employeurs correspondent à un pourcentage de ce que leurs employés cotisent à leurs comptes 401 (k). Le hic, c'est qu'ils ne mettent généralement rien à moins que vous ne le fassiez. (Nous parlerons des options "Safe Harbor" plus tard - celles-ci peuvent obliger votre employeur à contribuer à chaque employé éligible.) Si vous ne participez pas au programme, vous laissez essentiellement de l'argent traîner pour que quelqu'un d'autre le choisisse. en haut. C'est comme trouver un billet de 20 $ au parc d'attractions et le laisser traîner par terre.

Une autre chose à retenir concernant les cotisations de votre employeur est que, bien que le montant annuel total qu'il peut verser soit limité par l'IRS, ce montant ne compte pas dans le montant annuel total vous peut cotiser (15 000 $ en 2006).

Il y a une limite globale sur le montant qui peut être crédité sur votre compte 401(k) chaque année. Le total pour 2006 est de 44 000 $ ou 100 % de votre salaire annuel, selon le montant le moins élevé. Cette limite est appelée limite 415 (également nommé d'après l'Internal Revenue Code qui l'a établi).

Un petit inconvénient à la contribution de l'employeur est qu'il peut y avoir un horaire d'acquisition . L'acquisition signifie qu'il existe généralement un calendrier à plusieurs niveaux pour le moment où l'argent que l'employeur verse à votre compte vous appartient réellement. Par exemple, votre employeur peut avoir un calendrier d'acquisition de trois ans qui augmente votre propriété de l'argent d'un tiers chaque année. Après trois ans, l'argent vous appartient entièrement et toutes les contributions futures vous appartiennent à 100 %.

Emprunter sur votre compte

Vous pensez peut-être que vous ne pouvez vraiment pas vous permettre de mettre 15 % de votre salaire sur un compte auquel vous ne pourrez pas toucher avant votre retraite. Mais dans certains plans 401(k), vous pouvez emprunter sur votre compte en cas d'urgence. Vous paierez des intérêts, mais vous les payez à vous-même. (Il peut y avoir certains inconvénients qui vont de pair avec les avantages de contracter un prêt sur votre 401(k).)

Et enfin, si vous envisagez simplement d'ouvrir un IRA (ce qui est toujours une chose intelligente à faire), vous pourriez noter que vous ne pouvez contribuer que 4 000 $ par an à un IRA (en 2006 -- cela passera à 5 000 $ d'ici 2008), tandis que votre contribution annuelle au 401(k) peut jusqu'à 11 000 $.

Changer d'emploi

Et si vous changiez de travail ? Cela signifie-t-il que vous devez payer l'impôt et la pénalité pour conserver votre argent ? Non. Vous pouvez :

- Conservez votre argent dans le régime de votre ancien employeur

- Transférer l'argent dans un nouveau plan 401(k) ou IRA Vous avez la possibilité d'encaisser , mais à moins que vous n'ayez 59,5 ans, vous devrez payer la taxe et la pénalité de 10 % à l'IRS.

Si vous décidez de le retourner dans un autre 401(k) ou IRA, ASSUREZ-VOUS de ne pas laisser le chèque vous être adressé . Le chèque doit être écrit pour aller directement dans le nouveau compte. Il n'y a pas de période de grâce pour mettre l'argent sur le nouveau compte. S'il vous parvient plutôt que sur le nouveau compte, la taxe et l'amende de 10 % vous seront facturées.

Si vous choisissez de garder votre argent dans le régime de votre ancien employeur , alors il y a aussi quelques exigences. Premièrement, vous devez avoir un total entièrement acquis d'au moins 5 000 $ dans votre compte, et deuxièmement, vous devez être sous l'âge normal de la retraite du régime (généralement 65 ans).

Combien contribuer

Alors, combien devriez-vous mettre sur votre compte 401(k) ? Cela dépend en partie de ce que votre employeur vous laissera cotiser. Habituellement, vous pouvez verser jusqu'à 15 % de votre salaire annuel. Si votre employeur n'en autorise pas autant, vous pouvez toujours faire pression pour obtenir un pourcentage plus élevé. Cela peut prendre un certain temps et vous aurez besoin du soutien de collègues, mais cela en vaudra la peine. Pour 2006, l'IRS limite le total des cotisations annuelles (à la fois vos cotisations et le montant de votre employeur) à 100 % de votre salaire ou 44 000 $, selon le montant le moins élevé.

Éléments à prendre en compte...

Il y a plusieurs choses à prendre en considération avant de décider d'un montant à cotiser chaque mois. Tout d'abord, comment va l'économie en ce moment ? Votre emploi est-il stable ? Y a-t-il beaucoup de licenciements dans votre secteur ? Si tel est le cas, il serait alors prudent d'avoir un peu plus d'argent dans un compte d'épargne plus accessible ou un autre compte financier. La règle générale est que vous voulez avoir au moins trois mois de frais de subsistance dans un compte accessible à tout moment, et de préférence six mois. Cela est particulièrement vrai en période économique difficile.

Mais que se passe-t-il si tout se passe bien, que votre emploi est sûr et que vous n'avez pas de gros besoins financiers à venir (comme des enfants qui vont à l'université) ? Dans ce cas, vous devriez probablement être un peu plus agressif avec vos contributions. Planifiez vos besoins pour l'année et engagez-vous sur le montant que vous souhaitez économiser. Tout se résumera à combien d'argent vous pouvez réellement vous passer. Vacances extravagantes, voitures de luxe... en avez-vous vraiment besoin ? Ou, il peut s'agir simplement de la somme d'argent dont vous pouvez vous passer tout en étant en mesure de payer toutes vos factures.

Quelle que soit la situation, asseyez-vous et établissez un budget qui comprend un montant fixe allant à un 401 (k). Il existe d'excellents calculateurs de budget disponibles sur Internet qui vous aideront à vous assurer que vous ne manquez rien lorsque vous établissez votre budget. Utilisez ce calculateur d'investissement pour découvrir la différence que 50 $ par mois feront sur 20 ans, ou 100 $ sur 10 ans.

Dans l'ensemble, si vous êtes jeune, que vous avez un emploi stable et que vous n'avez pas de gros besoins financiers à venir, il est logique de mettre autant sur votre compte 401(k) que votre employeur vous le permettra.

N'oubliez pas les augmentations...

Le plan 401(k) est si simple que vous pourriez même oublier que vous y investissez de l'argent. Quoi que vous fassiez, n'oubliez pas d'augmenter le montant que vous investissez lorsque vous obtenez une augmentation de salaire (ou même si vous avez plus de revenus d'une autre source). Dans certains cas, votre employeur peut transférer votre cotisation en pourcentage de votre salaire. Si tel est le cas, les augmentations de votre salaire augmenteront automatiquement votre cotisation 401(k). Si votre employeur verse un montant forfaitaire sur votre compte, vous devrez cependant vous assurer de lui dire de l'augmenter et de quel montant.

Décider où investir

Jusqu'à présent, toute cette prise de décision 401 (k) a été assez facile. Il est maintenant temps de passer à la partie amusante :décider exactement comment et où vous souhaitez investir votre argent durement gagné.

Votre plan 401(k) typique peut offrir 20 choix d'investissement ou plus, notamment :

- Fonds communs de placement en actions

- Fonds communs de placement obligataires

- Comptes à valeur stable

- Comptes du marché monétaire

Quelles sont les différences ? Comment devriez-vous diviser vos dollars pour en tirer le meilleur parti ? Il est fort probable que l'administrateur de votre régime ne vous dira pas exactement où investir. C'est trop un passif. Tout d'abord, examinons ce que sont réellement toutes les options répertoriées ci-dessus.

Comptes du marché monétaire et comptes à valeur stable se composent généralement de certificats de dépôt et de titres du Trésor américain. Ils sont très sécurisés et offrent une croissance faible mais régulière.

Fonds communs de placement obligataires sont des sommes mises en commun investies dans des obligations. Les obligations sont essentiellement des reconnaissances de dette que les entreprises ou les gouvernements émettent. Les obligations sont remboursées avec des intérêts qui correspondent généralement à un pourcentage fixe du montant acheté. Lorsqu'une obligation au sein du fonds commun de placement arrive à échéance, le produit est utilisé pour acheter différentes obligations pour le portefeuille.

Fonds communs de placement en actions sont des portefeuilles d'actions de sociétés. Lorsque vous achetez des actions, vous achetez une petite partie de l'entreprise. Les fonds communs de placement en actions, comme les fonds communs de placement obligataires, sont gérés par un gestionnaire de fonds professionnel. Les actions de chaque société dans le portefeuille ont une valeur différente qui fluctuera en fonction du succès commercial de la société. Le prix de l'action du fonds commun de placement est déterminé par sa valeur liquidative, qui fluctue également en fonction de la situation des sociétés au sein du fonds.

Niveaux de risque

La première décision importante que vous devez prendre est le type de risque que vous êtes prêt à prendre. Vous pouvez emprunter la voie conservatrice, ce qui se traduira par des rendements inférieurs mais un risque de pertes moindre. Ou, vous pouvez emprunter une voie modérée, qui comprend un mélange d'options risquées et conservatrices et des rendements modérés à faibles. Ou, vous pouvez être agressif et opter pour des options avec un potentiel de gain élevé mais aussi des risques plus élevés. À mesure que le rendement potentiel d'un fonds augmente, son niveau de risque augmente. Le risque est essentiellement les fluctuations qui feront partie de l'existence de tout fonds. Cela signifie que le laps de temps dans lequel vous devez investir affectera considérablement le plan d'attaque que vous choisirez pour vos investissements 401(k).

Par exemple, si vous allez avoir besoin de l'argent plus tôt que tard, votre tolérance au risque sera plus faible et vous devrez choisir des investissements à faible risque avec un historique de rendements plus cohérent et stable. Vous pouvez également réduire votre risque en diversifiant vos investissements.

Si vous avez de nombreuses années d'investissement devant vous (10 ou plus), vous pouvez probablement vous permettre de prendre plus de risques. Plus votre argent est investi longtemps, plus vous aurez de temps pour récupérer d'éventuelles pertes.

Vos propres sentiments personnels envers l'investissement sont également un facteur important. Insister sur les investissements n'est bon pour personne. Réfléchissez au risque avec lequel vous êtes à l'aise, puis planifiez vos investissements en conséquence. N'oubliez pas que la plupart des plans vous permettent de réorganiser ou de "rééquilibrer" vos fonds au moins tous les trimestres et, dans certains cas, vous pouvez rééquilibrer aussi souvent que vous le souhaitez.

Faire vos sélections

Parmi les choix que vous avez, les plus risqués, mais aussi l'option avec le potentiel de gain le plus élevé, sont les fonds communs de placement en actions . Historiquement, les actions dans leur ensemble ont enregistré des rendements annuels moyens de près de 11 % . La partie la plus délicate consiste à sélectionner les bons fonds communs de placement. Comment savoir quels sont les fonds les plus performants ? Selon un article du Motley Fool, "Au fil du temps, le type de fonds communs de placement en actions le plus performant, sans exception" est un fonds indiciel . Un fonds indiciel correspond essentiellement au marché. Il n'a pas de gestionnaire et est simplement composé de montants représentatifs de chaque action de l'indice. C'est le pari le plus sûr pour atteindre un taux de rendement stable qui peut se rapprocher ou correspondre à cette moyenne de 11 %.

Il existe plusieurs fonds indiciels. Le plus connu est probablement l'indice S&P 500 . Ce fonds indiciel fonctionne bien, mais il y en a aussi d'autres qui fonctionnent bien, comme le Wilshire 5000 . Parce qu'il est très difficile de choisir individuellement des actions qui surperforment un indice comme le S&P 500, il est tout à fait logique d'investir dans un fonds indiciel. Le même article du Motley Fool indique que les fonds indiciels surperforment entre 80 % et 90 % des fonds d'actions gérés activement.

Le problème survient lorsque votre plan 401 (k) n'offre pas de fonds indiciel. Que faites-vous alors? Une partie de l'augmentation de la valeur d'un fonds indiciel provient du fait qu'il n'est pas géré activement et n'a donc pas les frais associés à cette gestion. Vous pouvez constituer des fonds qui pourraient agir comme un fonds indiciel, mais cela demandera du travail. Les premières choses que vous devez regarder sont les frais et commissions qui sont facturés. Recherchez un fonds dont les frais de gestion sont inférieurs à 0,75 %, sans frais de vente et sans frais 12b-1. (Les frais 12b-1 sont des frais annuels que le fonds utilise pour ses efforts de marketing.) Vous souhaitez également rechercher un fonds qui a une faible rotation des actions - cela signifie généralement qu'il fonctionne bien. Les performances passées du fonds est également un bon indicateur du succès futur, mais n'est pas une garantie.

Faire ses devoirs

Ne choisissez pas aveuglément des actions sans rien savoir à leur sujet. Faites un peu de devoirs. L'administrateur de votre régime devrait avoir à votre disposition des renseignements sur chaque fonds. Ceux-ci sont également souvent disponibles en ligne. Lire le prospectus de chaque fonds et sélectionnez ceux qui correspondent le mieux à vos propres philosophies et idées.

Pour construire un portefeuille diversifié des fonds, une stratégie consiste à sélectionner 25 % des fonds parmi les actions à petite capitalisation, 25 % parmi les actions à moyenne capitalisation, 25 % parmi les actions à grande capitalisation et 25 % parmi les actions internationales. Si votre plan 401(k) n'offre pas toutes ces options, vous pouvez alors remplir celles qui manquent avec un IRA. L'idée est de répartir vos investissements pour créer un portefeuille diversifié. Cela aide à équilibrer votre risque, car lorsque vous avez un fonds qui est en hausse, vous aurez probablement un autre fonds qui est en baisse. Les fonds à grande capitalisation sont moins risqués, mais les fonds à petite capitalisation ont souvent plus de potentiel de croissance.

Afin de conserver cet équilibre, vous devez également vous rappeler de vérifier de temps en temps et de vous assurer que vous avez toujours les mêmes pourcentages pour chaque type de fonds. Si les entreprises d'un fonds se portent extrêmement bien, elles peuvent souvent être poussées à un autre niveau, auquel cas vos investissements deviennent déséquilibrés.

- Petites capitalisations les fonds investissent généralement dans des sociétés dont la valeur marchande est inférieure à 1 milliard de dollars. Les fonds à petite capitalisation peuvent offrir des rendements élevés, mais sont également considérés comme un peu risqués.

- Moyennes capitalisations les fonds sont généralement constitués de sociétés évaluées entre 1 et 8 milliards de dollars. Ils en auront quelques-uns dans le bas de l'échelle qui sont susceptibles d'avoir une croissance plus élevée, mais qui ajoutent en même temps un certain risque.

- Grandes capitalisations les fonds investissent dans des entreprises dont la valeur marchande dépasse 8 milliards de dollars. Les grandes capitalisations suivent souvent les fonds indiciels et investissent dans toutes les sociétés. Les fonds à grande capitalisation sont moins risqués, mais génèrent généralement des rendements inférieurs.

À quoi faire attention

Voici quelques éléments à surveiller :

- Avoir un pourcentage élevé des actions de votre entreprise - Depuis la débâcle d'Enron, de nombreuses entreprises (et employés) examinent leurs offres 401(k) et évaluent le mélange d'actions extérieures et d'actions de l'entreprise. Il n'est pas recommandé d'avoir plus de 20 % de votre portefeuille avec une seule action. Certaines entreprises encouragent les employés à acheter leurs actions et peuvent même donner le montant correspondant 401 (k) en actions de l'entreprise plutôt qu'en espèces. Cela crée un portefeuille très déséquilibré pour les employés.

- Manquer une partie du jumelage de l'employeur parce que vous ne cotisez pas assez - Par exemple, supposons que votre entreprise corresponde à 50 cents par dollar jusqu'à 5 % de votre salaire. Cela signifie que si vous ne cotisez que 3% de votre salaire, vous manquez une partie de cet argent gratuit. Regardons les chiffres. Si vous gagnez 40 000 $ par an, cela signifie que cotiser 1 200 $ (trois pour cent) signifierait que votre employeur ne cotiserait (en contrepartie) que 600 $ au lieu des 1 000 $ qu'il verserait sur votre compte si vous contribuiez la totalité des cinq pour cent (2 000 $). Dans ce scénario, vous perdez 400 $ par an en argent gratuit. Cela peut ne pas sembler si terrible, jusqu'à ce que vous regardiez ce que la perte de 400 $ de cette seule année ferait en 20 ans avec un rendement moyen des actions de 10 % :ces 400 $ passeraient à 2 955,62 $.

Avantages et responsabilité des employeurs

Pourquoi les employeurs proposeraient-ils des plans 401(k) ? Qu'y a-t-il pour eux ? Il existe en fait plusieurs avantages pour les employeurs. D'une part, le marché du travail l'exige souvent. Afin d'obtenir les employés les meilleurs et les plus brillants, les entreprises doivent offrir des programmes d'avantages sociaux attrayants. Le plan 401(k) peut donc aider à recruter .

Les cotisations de l'employeur au régime 401(k) peuvent également être liées aux bénéfices de l'entreprise et à d'autres objectifs de l'entreprise. En d'autres termes, il peut agir comme un plan d'incitation encourager les employés à travailler plus dur et plus intelligemment pour que l'entreprise réussisse. Si les objectifs de l'entreprise sont atteints, le niveau de cotisation de l'employeur peut être plus élevé.

Le plan 401(k) est également moins cher que les régimes à prestations définies, qui garantissent qu'un montant spécifique (défini) vous sera versé à votre retraite. En outre, les frais généraux et administratifs du plan 401(k), ainsi que toute contribution de contrepartie versée par l'employeur, sont des dépenses déductibles d'impôt .

N'oubliez pas non plus que les employeurs ont leur propre avenir financier en jeu, donc offrir un bon plan 401(k) aux employés leur sera également bénéfique.

Lorsque les employeurs décident d'offrir un plan 401(k) à leurs employés, ils doivent franchir plusieurs étapes, à la fois initialement et sur une base continue. La première chose qu'ils feront est d'inviter plusieurs fournisseurs de plans différents à soumettre des propositions pour leurs plans. Chaque fournisseur de plan aura des frais administratifs et d'autres coûts qui peuvent varier considérablement d'un fournisseur à l'autre. Ils auront également différents niveaux de services qui peuvent être gratuits ou non.

Afin d'obtenir la meilleure offre qui répondra aux besoins de l'entreprise, les employeurs doivent d'abord s'assurer qu'ils comparent des pommes avec des pommes en s'assurant que tous les fournisseurs leur donnent les mêmes informations. L'Administration de la sécurité des avantages sociaux des employés du Département du travail des États-Unis propose un formulaire uniforme de divulgation des frais qui peut être téléchargé. En utilisant ce formulaire, l'employeur peut uniformément demander des informations aux fournisseurs de régime. Il y a plusieurs aspects de chaque plan individuel qu'ils doivent également examiner, notamment :

- Caractéristiques - Cela inclut le nombre d'options d'investissement, les types d'investissements, la disponibilité de l'accès à Internet et du trading, et les fonctionnalités de prêt.

- Frais - Comment sont facturés les frais du forfait ? Par exemple, certains frais peuvent être imputés directement au plan global, tandis que d'autres peuvent être déduits des retours sur investissement.

- Services - Quels services le plan offre-t-il ? Lesquels sont gratuits et lesquels entraînent des frais supplémentaires ?

- Variations des frais - Quelles sont les variations de frais pour les différents types d'options d'investissement ?

- Restrictions - Existe-t-il des règles contre la résiliation anticipée du plan avec ce fournisseur ?

- Aide pédagogique - Quelle est l'aide disponible pour les employés ? Ce service est-il gratuit ou payant ?

- Service client - Quel type de service à la clientèle l'employeur recevra-t-il ? Comment le plan peut-il être modifié en fonction de l'évolution des besoins de l'entreprise ?

Certains de ces éléments sont des éléments facultatifs sur lesquels l'employeur devra décider. Par exemple, il peut y avoir des caractéristiques du plan que l'employeur ne veut pas rendre disponibles. L'employeur doit alors décider lesquels des frais seront payés par l'entreprise et lesquels seront payés par les employés.

Le plan 401(k) moyen qui comprend des coûts de cotisation de contrepartie représente de 2 % à 3 % de la masse salariale.

Problèmes de conformité réglementaire

Afin de s'assurer que le plan est équitable pour tous les employés et pas seulement pour les employés hautement rémunérés (HCE) ou les employés clés, l'IRS exige que le plan satisfasse aux tests de non-discrimination chaque année. Ces règles visent simplement à s'assurer que les employés ont été informés du plan, profitent du plan et reçoivent des avantages égaux du plan.

Un plan "top lourd " a plus de 60 % des actifs provenant d'employés clés. Les employés clés sont des employés qui sont propriétaires d'au moins 5 % de l'entreprise, gagnent plus de 85 000 $ ou ont un salaire qui se classe dans les 20 % des meilleurs salaires au sein de l'entreprise .

Cela revient à dire que les employés non hautement rémunérés doivent cotiser à un taux proportionnel à celui du groupe hautement rémunéré. Si les cotisations des employés les moins bien rémunérés sont inférieures aux attentes, les employés les mieux rémunérés verront leur contribution limitée. C'est en partie pourquoi les employeurs travaillent si dur pour amener les employés à participer au plan 401 (k) - si ces employés les moins bien rémunérés ne cotisent pas beaucoup, les employés les mieux rémunérés (tels que les cadres et les propriétaires) ne peuvent pas cotiser. beaucoup non plus.

Si le régime est trop lourd, l'employeur doit s'efforcer de corriger le problème en abaissant le plafond de cotisation du HCE ou en contribuant davantage aux comptes du non-HCE. Il y a aussi un Safe Harbor option, qui est simplement une autre façon d'assurer l'équilibre au sein du régime. La méthode Safe Harbor permet aux employeurs d'ignorer les tests de non-discrimination s'ils investissent immédiatement entièrement les employés et satisfont aux exigences de cotisation suivantes :

- Chaque non-HCE reçoit une contrepartie de 100 % sur les contributions qu'ils versent jusqu'à 3 % de leur salaire total, et une contrepartie de 50 % sur les contributions qu'ils versent entre 3 % et 5 % de leur salaire.

- Le taux des contributions de contrepartie versées aux HCE ne peut pas être supérieur à celui versé aux non-HCE.

Comme alternative, un employeur peut verser des cotisations non facultatives égales à 3 % du salaire de tous les employés éligibles, même ceux qui ne participent pas au régime.

Les employeurs sont tenus de soumettre le formulaire 5500 annuellement à l'IRS. Ce formulaire fournit des rapports et des informations statistiques sur le plan et ses sponsors, et fournit une preuve de conformité aux exigences légales 401(k).

Calculatrices financières

- 401(k)/Calculatrice d'investissement

- Calculateur de retraite

-

Comment fonctionnent les plans d'affaires

Si vous souhaitez que votre produit ou service atteigne un large public et se vende vraiment, vous devez réfléchir à fais. Voir plus de photos dentreprises et de sociétés. Alors, vous avez décidé d

-

Comment fonctionnent les régimes de retraite Keogh

Le membre du Congrès Eugene Keogh (à droite) était un défenseur de longue date des petites entreprises, même des très petites entreprises. Bien que son nom napparaisse plus dans le code des impôts, le

se retirer

- Comment planifier son voyage à la retraite

- Comment fonctionnent les rentes indexées ?

- Comment établir un plan admissible

- Régimes de retraite :comment fonctionne l'acquisition ?

- Forfaits 412i

- Régimes de retraite des petites entreprises :401(k) ou IRA ?

- Comment fonctionne un régime de retraite SIMPLE?

- Comment fonctionnent les régimes de retraite - une explication simple

- Comment fonctionnent les plans 529 - et pourquoi ils sont utiles pour l'épargne universitaire

-

J'aime le travail à temps partiel, alors comment planifier ma retraite ?

J'aime le travail à temps partiel, alors comment planifier ma retraite ? Travailler. Même si nous savons que nous devons travailler jusquà ce que nous soyons financièrement indépendants, beaucoup dentre nous ont une relation amour-haine avec cela. Nous aimons largent que ...

-

Comment fonctionnent les plans marketing

Comment fonctionnent les plans marketing Avoir un plan marketing vous prépare à un plus grand succès. La planification du programme de marketing de votre entreprise est un processus très semblable à celui que vous traversez lorsque vous ête...