Fonds de revenu viager (FRV)

Qu'est-ce qu'un FRV

Un fonds de revenu viager est un fonds enregistré de revenu de retraite (FERR) qui a été acheté avec des fonds immobilisés. Si vous avez travaillé pour une entreprise offrant un régime de retraite d'employeur, si vous avez mis fin à votre emploi ou si vous avez participé à un régime avant l'âge normal de la retraite et que vous étiez admissible à recevoir vos fonds de pension, ces fonds auraient été « immobilisés » en vertu de la législation provinciale sur les pensions et ne vous seraient pas disponibles en en espèces jusqu'à l'âge de la retraite anticipée ou normale précisé dans la législation sur les régimes de retraite de cette province. Les fonds ont été transférés dans un compte de retraite immobilisé (CRI). Une fois que vous atteignez l'âge normal de la retraite, un CRI peut être transféré dans un FRV.

Vous pouvez convertir le CRI en FRV ou en rente viagère lorsque vous atteignez l'âge normal de la retraite. Vous devez convertir le CRI en FRV et commencer à percevoir un revenu d'ici la fin de l'année civile au cours de laquelle vous atteignez 71 ans.

-

Si vous habitez en Colombie-Britannique, en Alberta, au Manitoba, en Ontario, au Québec, au Nouveau-Brunswick, en Nouvelle-Écosse ou à Terre-Neuve-et-Labrador, vous pouvez acheter un FRV.

-

Si vous vivez en Saskatchewan ou au Manitoba, vous avez la possibilité d'acheter un fonds enregistré de revenu de retraite (FRRP) prescrit. Les titulaires de compte dont les fonds sont immobilisés en vertu de la législation de la Saskatchewan peuvent transférer le montant total de leurs fonds immobilisés dans un FRRP et, si les fonds sont immobilisés en vertu de la législation du Manitoba, un rentier âgé d'au moins 55 ans (le régime provincial taux de retraite) peut débloquer jusqu'à 50 % des fonds du FRV et les transférer dans un FERR prescrit. L'avantage est qu'il n'y a pas de montant maximum de retrait sur un FRRP. Les règles de retrait minimum restent les mêmes.

-

Si vous vivez à Terre-Neuve-et-Labrador, vous devez convertir votre FRV en une rente viagère avant la fin de l'année où vous atteignez l'âge de 80 ans.

Retraits FRV

Minimum FRV

Un FRV suit les règles de retrait minimum du FERR. Les fonds retirés d'un FRV sont considérés comme un revenu et vous devrez payer de l'impôt sur eux à votre taux d'imposition marginal. Vous recevrez un T4-RIF de l'institution financière détenant votre compte FRV qui indiquera le montant du retrait.

Vous ne pouvez pas utilisez l'âge de votre conjoint pour déterminer les paiements minimums du FRV.

Quel est le taux d'imposition marginal ?

Votre taux d'imposition marginal correspond aux impôts fédéral et provincial combinés que vous payez sur toutes les sources de revenu au moment de l'imposition. Votre institution financière vous fournira un T4-FRR indiquant le montant du retrait et tout impôt retenu, s'il y a lieu. Vous devez déclarer ce montant sur votre déclaration de revenus générale T1 (les formulaires que vous remplissez pour produire votre déclaration de revenus) dans l'année civile où vous l'avez retiré.

N'oubliez pas :les montants de retrait du FRV sont ajoutés à votre revenu brut gagné. Selon la taille du retrait, cela pourrait vous pousser dans une tranche d'imposition plus élevée.

Taux de retrait FRV

Retrait minimum du FRV

Le montant minimum prescrit d'un FRV est calculé de la même façon qu'un FERR, en multipliant la valeur marchande de votre FRV au début de l'année civile par le facteur prescrit selon votre âge. Vous NE POUVEZ PAS utiliser l'âge de votre conjoint pour les calculs du FRV. Vous pouvez effectuer ce retrait en versements mensuels, en versements trimestriels, en versements semestriels ou en une somme forfaitaire, tant que le montant total est égal au montant minimum.

Si le rentier a moins de 70 ans, le facteur prescrit est de 1 divisé par (90 moins l'âge du rentier.) Le rentier ne peut pas être plus jeune que la date de retraite anticipée indiquée dans la législation sur les régimes de retraite régissant le FRV.

Source :Agence du revenu du Canada

| Âge du rentier du FRV | Avant mars 1986 | FERR admissibles | Tous les autres FERR |

|---|---|---|---|

| 71 | 0,0526 | 0,0526 | 0,0526 |

| 72 | 0,0556 | 0,054 | 0,054 |

| 73 | 0,0588 | 0,0553 | 0,0553 |

| 74 | 0.0625 | 0,0567 | 0,0567 |

| 75 | 0,0667 | 0.0582 | 0.0582 |

| 76 | 0,0714 | 0,0598 | 0,0598 |

| 77 | 0,0769 | 0,0617 | 0,0617 |

| 78 | 0.0833 | 0.0636 | 0.0636 |

| 79 | 0.0909 | 0,0658 | 0,0658 |

| 80 | 0.1 | 0.0682 | 0.0682 |

| 81 | 0,1111 | 0.0708 | 0.0708 |

| 82 | 0,0125 | 0,0738 | 0,0738 |

| 83 | 0,1429 | 0,0771 | 0,0771 |

| 84 | 0,1667 | 0.0808 | 0.0808 |

| 85 | 0.2 | 0.0851 | 0.0851 |

| 86 | 0,25 | 0,0899 | 0,0899 |

| 87 | 0.3333 | 0,0955 | 0,0955 |

| 88 | 0,5 | 0.1021 | 0.1021 |

| 89 | 1 | 0,1099 | 0,1099 |

| 90 | 0 | 0.1192 | 0.1192 |

| 91 | 0 | 0.1306 | 0.1306 |

| 92 | 0 | 0,1449 | 0,1449 |

| 93 | 0 | 0.1634 | 0.1634 |

| 94 | 0 | 0,1879 | 0,1879 |

| 95+ | 0 | 0.2 | 0.2 |

Taux de retrait FRV

Utilisez « Tous les autres FERR » sauf :

Avant mars 1986 s'applique aux FERR établis avant 1986 et qui n'ont jamais été modifiés.

Un FERR admissible n'a jamais reçu de biens en contrepartie autre que des transferts d'un autre FERR admissible et a été constitué :

-

Avant 1986 et jamais révisé ou modifié.

-

Après 1986 et avant 1993 ou

-

Après 1992 avec des fonds ou des biens transférés directement d'un autre FERR admissible.

Si vous ne retirez que le montant minimum requis, il n'y aura pas de retenue à la source. Si vous retirez plus que le montant minimum, votre institution financière retiendra l'impôt et le remettra à l'Agence du revenu du Canada en votre nom. Toute retenue d'impôt sera déclarée à la case 28 de votre T4RIF.

Maximum du FRV

Il y a un montant de retrait maximal annuel par année. Le retrait maximal du FRV est basé sur trois facteurs :la valeur marchande du FRV au 1er janvier, l'âge du titulaire et un taux déterminé par le gouvernement fédéral connu sous le nom de taux canadien de gestion de l'information socio-économique (CANSIM). Le taux CANSIM change chaque année.

Avantages et inconvénients des FRV

Avantages

-

Un FRV est un produit enregistré et, tant que les fonds restent dans le FRV, les revenus de placement sont à l'abri de l'impôt. Vous n'avez pas à déclarer les plus-values sur votre impôt sur le revenu. À l'inverse, vous ne pouvez pas utiliser les pertes en capital pour compenser votre impôt à payer tant que les fonds sont dans le FRV.

-

Les fonds d'un FRV sont protégés contre les créanciers. Le solde intégral du FRV ne peut être saisi pour payer les dettes dues. Cependant, le montant minimum de retrait peut être saisi une fois que les fonds quittent le FRV.

-

Les titulaires de compte peuvent choisir leurs propres placements, tant que le minimum du FRV continue d'être disponible.

-

Vous pouvez retarder le début de la perception des revenus jusqu'à l'année suivant vos 71 ans. Cela vous donne plus de temps pour que les rendements de vos investissements s'accumulent dans un environnement à l'abri de l'impôt.

-

Vous pourrez peut-être débloquer une partie ou la totalité des fonds de votre FRV si :

-

Vous faites face à une espérance de vie réduite en raison d'une maladie en phase terminale

-

Vous devenez un non-résident du Canada

-

Inconvénients

-

Les limites de retrait maximales signifient que vous ne pouvez pas toujours accéder à un revenu supplémentaire lorsque vous en avez besoin.

-

Vous ne pouvez pas démarrer un FRV tant que vous n'avez pas atteint l'âge de la retraite anticipée prévu par les règles de retraite de la province dans laquelle le régime de retraite a été enregistré.

-

Si vous vivez à Terre-Neuve-et-Labrador, vous devez convertir votre FRV en rente viagère à 80 ans.

-

Un FRV est régi par les mêmes règles de placement que les autres produits enregistrés, et il existe des règles strictes sur les types de placements pouvant être détenus dans le compte.

Investissements qualifiés inclure :

-

Espèces

-

Fonds communs de placement, fonds distincts, fonds négociés en bourse

-

Titres cotés sur une bourse désignée (les dérivés peuvent être exclus)

-

Obligations d'entreprise

-

Obligations d'État

Investissements non qualifiés pour les régimes enregistrés comprennent :

-

Placements qui se négocient sur des marchés de gré à gré

-

Une opération avec lien de dépendance, telle qu'une dette envers le titulaire du compte, des actions d'une société dans laquelle le titulaire du compte détient une participation supérieure à 10 %

-

Prêts hypothécaires privés, prêts hypothécaires syndiqués, arrangements d'investisseurs providentiels et autres types d'arrangements d'investissement de troisième niveau.

L'ARC a des lignes directrices sur les placements interdits et les placements admissibles sur son site Web. Les comptes non enregistrés peuvent détenir bon nombre des placements non admissibles qu'un régime enregistré ne peut pas.

Règles FRV

-

Vous ne pouvez pas acheter un FRV tant que vous n'avez pas atteint au moins l'âge de la retraite anticipée spécifié dans la législation sur les pensions régissant le régime de retraite d'où proviennent les fonds.

-

Vous pouvez commencer à recevoir des versements du FRV lorsque vous atteignez la date de retraite anticipée ou la date de retraite normale précisée dans la législation sur les régimes de retraite. Vous devez commencer à recevoir des paiements dans l'année suivant vos 71 ans.

-

Vous ne pouvez pas utiliser l'âge de votre conjoint pour calculer le montant minimum de retrait.

-

Les paiements de FRV sont considérés comme un revenu et doivent être déclarés sur votre impôt sur le revenu, et sont entièrement imposables à votre taux d'imposition marginal.

-

Si vous avez un conjoint, vous devez obtenir son consentement avant que le FRV puisse être mis en place, car les retraits du FRV pourraient avoir une incidence sur le versement futur d'une prestation de décès.

-

Les placements de FRV suivent les mêmes règles que les autres produits enregistrés, et seuls certains types de placements sont des placements admissibles.

-

Vous devez respecter les exigences de retrait minimum et maximum.

-

Si votre FRV est régi par la législation sur les pensions de Terre-Neuve-et-Labrador, vous devez convertir le FRV en une rente viagère avant la fin de l'année de votre 80e anniversaire.

Wealthsimple propose une multitude de produits financiers qui peuvent vous aider dans la planification financière de votre retraite. Découvrez-nous.

-

Qu'est-ce qu'un fonds de revenu?

Un fonds de revenu est un véhicule dinvestissement similaire à un fonds commun de placement ou à un fonds négocié en bourse (FNB) Un billet négocié en bourse (ETN) Un billet négocié en bourse (ETN) es

-

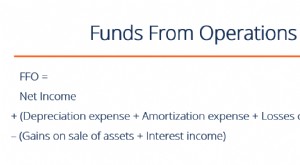

Qu'est-ce que le FFO ou les fonds provenant des opérations ?

Les fonds provenant des opérations (FFO) sont le montant réel des flux de trésorerieFlux de trésorerieFlux de trésorerie (FC) est laugmentation ou la diminution du montant dargent dune entreprise, ins

se retirer

-

Comment profiter de la vie avec un faible revenu

Comment profiter de la vie avec un faible revenu Petit budget Vous luttez pour de largent ? Vivre avec un faible revenu ne signifie pas nécessairement ne pas avoir une bonne vie. Ce qui suit couvrira certaines des choses que vous pouvez faire pour ...

-

Retraits de FERR

Retraits de FERR Vous avez passé de nombreuses années à mettre soigneusement de largent de côté dans vos régimes enregistrés dépargne-retraite (REER). Il est maintenant temps de commencer à retirer ces fonds. Voici ce...