Coût des fonds

Quel est le coût des fonds?

Le coût des fonds est une référence au taux d'intérêt payé par les institutions financières pour les fonds qu'elles utilisent dans leur entreprise. Le coût des fonds est l'un des coûts d'intrants les plus importants pour une institution financière, car un coût inférieur finira par générer de meilleurs rendements lorsque les fonds sont utilisés pour des prêts à court et à long terme aux emprunteurs.

L'écart entre le coût des fonds et le taux d'intérêt facturé aux emprunteurs représente l'une des principales sources de profit pour de nombreuses institutions financières.

Points clés à retenir

- Le coût des fonds est le montant que les banques et autres institutions financières doivent payer pour acquérir des fonds.

- Un coût des fonds inférieur signifie qu'une banque verra de meilleurs rendements lorsque les fonds seront utilisés pour des prêts aux emprunteurs.

- La différence entre le coût des fonds et le taux d'intérêt facturé aux emprunteurs est l'une des principales sources de profit pour de nombreuses banques.

Coût des fonds

Comprendre le coût des fonds

Pour les prêteurs, comme les banques et les coopératives de crédit, le coût des fonds est déterminé par le taux d'intérêt payé aux déposants sur les produits financiers, y compris les comptes d'épargne et les dépôts à terme. Bien que le terme soit souvent utilisé à propos des institutions financières, la plupart des entreprises sont également fortement impactées par le coût des fonds lorsqu'elles empruntent.

Le coût des fonds et l'écart d'intérêt net sont des moyens conceptuellement clés par lesquels de nombreuses banques gagnent de l'argent. Les banques commerciales appliquent des taux d'intérêt sur les prêts et autres produits que les consommateurs, entreprises, et les institutions à grande échelle ont besoin. Le taux d'intérêt appliqué par les banques sur ces prêts doit être supérieur au taux d'intérêt qu'elles paient pour obtenir les fonds initialement, c'est-à-dire le coût des fonds.

Comment le coût des fonds est déterminé

Les sources de fonds qui coûtent de l'argent aux banques se répartissent en plusieurs catégories. Les dépôts (souvent appelés dépôts de base) sont une source principale, généralement sous la forme de comptes chèques ou d'épargne, et sont généralement obtenus à bas prix.

Les banques obtiennent également des fonds par le biais de fonds propres, dépôts en gros, et l'émission de la dette. Les banques émettent une variété de prêts, les crédits à la consommation se taillent la part du lion aux États-Unis. Les hypothèques sur la propriété, prêt sur valeur domiciliaire, prêts étudiants, crédit auto, et le prêt par carte de crédit peut être proposé à un prix variable, Ajustable, ou des taux d'intérêt fixes.

La différence entre le rendement moyen des intérêts obtenus des prêts et le taux d'intérêt moyen payé pour les dépôts et autres fonds (ou le coût des fonds) est appelée l'écart d'intérêt net, et c'est un indicateur du profit d'une institution financière. S'apparente à une marge bénéficiaire, plus la propagation est grande, plus la banque réalise de bénéfices. Inversement, plus la propagation est faible, moins la banque est rentable.

Le coût des fonds indique les taux d'intérêt que les banques et autres institutions financières doivent payer pour acquérir des fonds.

Considérations particulières

La relation entre le coût des fonds et les taux d'intérêt est fondamentale pour comprendre l'économie américaine. Les taux d'intérêt sont déterminés de plusieurs façons. Alors que les activités d'open market jouent un rôle clé, il en va de même pour le taux des fonds fédéraux (ou « taux des fonds fédéraux »). Selon la Réserve fédérale américaine, le taux des fonds fédéraux est «le taux d'intérêt auquel les institutions de dépôt prêtent des soldes de réserve à d'autres institutions de dépôt du jour au lendemain». Ceci s'applique au plus grand, la plupart des institutions solvables car elles maintiennent le montant de réserve obligatoire requis.

Ainsi, le taux des fonds fédéraux est un taux d'intérêt de base, par lequel tous les autres taux d'intérêt aux États-Unis sont déterminés. C'est un indicateur clé de la santé de l'économie américaine. Le Federal Open Market Committee (FOMC) de la Réserve fédérale émet le taux cible souhaité en réponse aux conditions économiques dans le cadre de sa politique monétaire pour maintenir une économie saine.

Par exemple, pendant une période d'inflation galopante au début des années 80, le taux des fonds fédéraux a grimpé à 20 %. À la suite de la Grande Récession qui a commencé en 2007 et de la crise financière mondiale qui a suivi, ainsi que la crise de la dette souveraine européenne, le FOMC a maintenu un taux d'intérêt cible record de 0 % à 0,25 % afin d'encourager la croissance.

-

Fonds hybride

Quest-ce quun fonds hybride ? Un fonds hybride est un fonds dinvestissement qui se caractérise par une diversification entre deux ou plusieurs classes dactifs. Ces fonds investissent généralement da

-

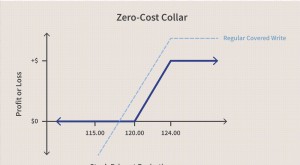

Collier à coût zéro

Quest-ce quun collier à coût zéro ? Un tunnel à coût zéro est une forme de stratégie de tunnel doptions pour protéger les pertes dun trader en achetant des options dachat et de vente qui sannulent m

Économies

-

3(c)(7) Exemption

Quest-ce que lexemption 3(c)(7) ? Lexemption 3(c)(7) fait référence à une partie de lInvestment Company Act de 1940 qui permet aux sociétés dinvestissement privées une exemption de certains règlemen...

-

Fonds de croissance

Quest-ce quun fonds de croissance? Un fonds de croissance est un portefeuille diversifié dactions dont lobjectif principal est lappréciation du capital, avec peu ou pas de distribution de dividendes...