Comment calculer votre numéro de retraite

Lorsque nous nous référons à votre numéro de retraite , la plupart des gens pensent à combien d'argent vous devez épargner pour atteindre vos objectifs de retraite. Avoir un numéro de retraite spécifique peut être réconfortant. Il vous offre une apparence concrète, objectif réalisable. Mais un chiffre définitif est-il vraiment précieux dans le contexte de la planification de la retraite ?

Nous serions ravis de dire « oui ». Mais c'est peut-être une simplification excessive. Identifier un numéro de retraite parfait est tout simplement trop simpliste pour être réaliste, du moins pour la plupart des gens. Le concept de numéro de retraite s'est imposé précisément parce qu'il est si simple. Qui ne veut pas brancher un numéro, atteindre ce nombre, et passer ensuite à l'âge d'or sans arrière-pensée ?

Désolé les gens, ce ne sera généralement pas aussi simple. Il est d'une importance cruciale pour les investisseurs de comprendre le vrai, plus compliqué, nature de la retraite.

Des choses arrivent

La vie est pleine d'événements inattendus, et cela ne changera pas lorsque vous prendrez votre retraite. En réalité, si vous prévoyez prendre votre retraite à 65 ans, vous pourriez passer 20 ans ou plus à la retraite. Pensez simplement à la façon dont les choses peuvent changer en l'espace de deux à trois décennies.

En 2001 (il y a deux décennies à partir de ce post) le premier volet de la série de films Harry Potter est sorti et le voir en salles vous aurait coûté 5,65 $ . En 1991 – il y a 30 ans – sortait le film Robin Hood :Prince of Thieves, et le prix moyen des billets aux États-Unis était de 4,21 $. Comparez cela au prix moyen d'un billet de cinéma aujourd'hui (si vous allez même dans une salle de cinéma dans ce monde COVID-19) – plus du double du prix à environ 9,50 $ le film.

Au-delà de l'inflation, il y a divers autres aspects à considérer. Disons que vous prenez votre retraite avec 1 million de dollars. Vous auriez une expérience de retraite très différente selon que le marché boursier s'est effondré le lendemain de votre retraite ou a grimpé en flèche pendant la première décennie de votre retraite. De même, des problèmes de santé ou des problèmes familiaux pourraient changer votre vision de la sécurité financière. Même des dépenses excessives au cours des premières années de votre retraite pourraient remettre en cause votre plan.

Ce sont d'excellents exemples des raisons pour lesquelles le « numéro de retraite » très simplifié peut être trompeur – et peut-être même dangereux – pour votre sécurité financière future. Une approche beaucoup plus réaliste est nécessaire.

Présentation de Monte-Carlo

Les simulations de Monte Carlo sont des analyses mathématiques qui tentent de donner un sens à l'ambiguïté et aux variables aléatoires. En d'autres termes, votre retraite.

Le concept d'un numéro de retraite fait que la planification semble être en noir et blanc, mais la planification de la retraite est tout sauf. Les simulations de Monte Carlo peuvent aider à ajouter la nuance nécessaire qui vous donne des connaissances exploitables.

Ces simulations utilisent des détails basés sur votre situation actuelle pour analyser des milliers de scénarios de retraite hypothétiques afin de déterminer vos chances de réussite.

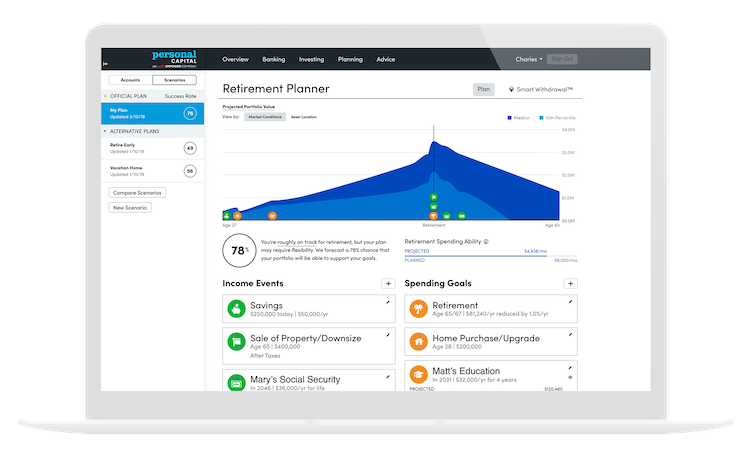

Par exemple, disons que vous voulez prendre votre retraite à 65 ans, vous souhaitez maintenir votre mode de vie actuel tout au long de votre vie, et vous voulez le faire en utilisant les actifs que vous avez déjà accumulés. Une simulation de Monte Carlo exécutera des milliers de scénarios de marché hypothétiques (jouant ainsi des situations dans lesquelles le marché s'effondre, ou rugit, peu de temps après votre retraite), et combine ces possibilités de marché avec vos flux de trésorerie souhaités et planifiés. Le logiciel Monte Carlo de Personal Capital utilise 5, 000 scénarios. À la fin, vous recevrez un classement de probabilité de succès faible, moyen, ou élevé.

Testez-le avec cette version simplifiée.

La prochaine étape dépends de vous. Il existe de nombreux leviers individuels que vous et votre conseiller financier pouvez utiliser pour faire de votre situation une situation qui a plus de chances de succès. Par exemple, vous découvrirez peut-être que vous avez une probabilité moyenne de réussir à atteindre vos objectifs de retraite. Pour potentiellement améliorer vos chances de réussite, vous pourriez:

- Retarder votre retraite

- Économisez davantage chaque année avant la retraite

- Réduisez vos dépenses de retraite prévues

- Ajustez votre stratégie d'investissement et votre profil de risque dans l'espoir de rendements plus élevés

Vous pourriez tirer tout ou partie des leviers pour travailler à augmenter la probabilité que vos investissements vous soutiennent tout au long de votre retraite. Ou, vous pouvez vous en tenir à votre plan et reconnaître qu'une certaine souplesse de votre part peut être requise. Cela pourrait signifier des actions telles que:

- Réduisez votre style de vie plus tard dans votre retraite

- Travailler à temps partiel

- Emménager en famille

Les choix que vous faites dépendent entièrement de votre niveau de confort personnel avec la flexibilité.

Comment faire une simulation Monte Carlo sur son propre portefeuille retraite ?

Vous pouvez le faire facilement, en toute sécurité, et gratuitement par s'inscrire aux outils financiers gratuits de Personal Capital . Dans votre tableau de bord, vous aurez accès au Planificateur de retraite, un calculateur de retraite qui vous permettra d'exécuter une simulation Monte Carlo en fonction de votre portefeuille actuel et d'autres événements financiers majeurs que vous saisissez (comme un achat de maison, lorsque vous envisagez de prendre la Sécurité sociale, et plus). Les outils financiers robustes regroupent les informations de tous vos comptes financiers dans un emplacement sécurisé. Cela vous permet de suivre votre valeur nette, budget pour des objectifs à court terme, et analysez vos investissements.

C'est totalement gratuit et ne prend que quelques minutes. Contrairement à voir Harry Potter au théâtre.

-

Comment investir votre IRA

Un IRA peut vous aider à amasser un pécule important, et cela vous donne beaucoup de flexibilité, vous permettant dinvestir dans de nombreux types de placements à rendement élevé, tels que les actions

-

Comment réorganiser votre budget de retraite

La retraite est un ajustement de vie majeur pour la plupart des gens. De trouver comment passer vos journées, pour déterminer la meilleure façon de gérer vos finances personnelles, il y a beaucoup de

se retirer

- Comment charger votre carte H&R Block

- Comment calculer vos frais de subsistance annuels

- Comment calculer votre package de rémunération

- Comment calculer votre salaire aux deux semaines

- Comment calculer CARG

- Comment calculer vos versements mensuels (formule bancaire)

- Comment calculer l'indemnité de retraite militaire

- Comment protéger votre retraite des poursuites judiciaires

- Comment aider vos parents à prendre leur retraite

-

Comment un programme 26(f) peut sauver votre retraite

Comment un programme 26(f) peut sauver votre retraite Le 10 avril, 2017, le ministère du Travail introduira une mesure controversée qui pourrait inciter à un black-out de la retraite et vous faire manquer 68 $, 870 par an ou plus. Et lun des seuls moye...

-

Comment économiser de l'argent dans la quarantaine

Comment économiser de l'argent dans la quarantaine Quand tu auras 40 ans, le rythme de votre vie est très différent de ce quil était lorsque vous veniez de sortir de luniversité ou que vous cherchiez encore des choses dans la trentaine. Vos plus gra...