Comment fonctionne la diversification des investissements

Si vous jouez à la roulette, vos chances sont gagnantes si vous pariez sur plus d'un numéro. Mais vous rapporterez moins d'argent lorsque vous gagnerez.

Si vous jouez à la roulette, vos chances sont gagnantes si vous pariez sur plus d'un numéro. Mais vous rapporterez moins d'argent lorsque vous gagnerez. Pensez à investir comme un jeu de roulette. Si vous pariez sur un seul numéro à la roulette et que vous gagnez, vous êtes payé avec une cote de 35 contre 1. C'est une belle récompense, mais les chances sont de 37 contre 1 que vous vous trompiez. Si vous souhaitez augmenter vos chances de gagner, vous devez parier sur plusieurs numéros à la fois. Mais pour chaque nombre que vous ajoutez, le gain potentiel diminue.

Diversification des investissements est l'équivalent de jouer beaucoup de numéros différents à la roulette. Au lieu d'investir tout votre argent dans une seule action, vous investissez dans une variété d'actions, d'obligations et d'autres titres. En répartissant le risque, vous réduisez les chances que tous vos investissements perdent en même temps. Ce n'est peut-être pas glamour, mais c'est un moyen sûr de faire fructifier votre argent sur une longue période.

C'est une distinction très importante. La diversification fonctionne parce qu'elle adopte une vision à long terme de l'investissement. Il est presque impossible de prédire la performance à court terme des marchés financiers. En 1992, le secteur le moins performant du marché était les actions étrangères. En 1993, c'était le secteur le plus performant [source :Wells Fargo].

En diversifiant vos placements, vous reconnaissez que le marché est extrêmement instable. Une année, les actions se porteront bien et l'année suivante, elles plongeront. Une année, les prix des obligations s'effondreront et l'année suivante, ils monteront en flèche. Avec la diversification des investissements, ce n'est pas grave si certains de vos actifs se portent mal chaque année. La règle est que les gagnants, au fil du temps, sont plus nombreux que les perdants.

Le but de la diversification des investissements est de répartir votre risque d'investissement et de l'équilibrer entre (et au sein) des différentes classes d'actifs :actions, obligations et liquidités. Continuez votre lecture pour en savoir plus sur chaque classe d'actifs et sur la façon de les combiner pour créer un portefeuille diversifié et équilibré.

Choisir les classes d'actifs

Un professionnel de la finance surveille les actions à la Bourse de New York le 31 mars 2009.

Un professionnel de la finance surveille les actions à la Bourse de New York le 31 mars 2009. La définition classique de la diversification des investissements est de construire un portefeuille d'investissements à partir d'une variété de classes d'actifs. Les trois principales classes d'actifs sont les actions, les obligations et les liquidités. L'idée est de choisir une combinaison de ces trois actifs qui produit le niveau de risque idéal. Pas de risque signifie pas de croissance, mais trop de risque signifie qu'il existe un potentiel de catastrophe financière rapide.

Les actions sont généralement les plus risquées des trois classes d'actifs. Ils sont divisés en actions à petite capitalisation, à moyenne capitalisation et à grande capitalisation en fonction de la taille de l'entreprise ("cap" est l'abréviation de capitalisation boursière ). Les actions sont également classées par leur style . Des étiquettes telles que croissance, valeur, international et mixte aident à identifier le risque relatif et le potentiel de croissance de l'action.

Les obligations sont vendues par le gouvernement et des entreprises privées et ont des échéances différentes dates (de moins d'un an à 30 ans). Les obligations sont moins risquées que les actions et offrent donc des rendements inférieurs. Les obligations avec des cotes de crédit inférieures, également connues sous le nom d'obligations de pacotille, peuvent porter des taux d'intérêt plus élevés, mais courent le risque de défaut.

Les placements en espèces comprennent tout compte hautement sécurisé et à faible taux d'intérêt, comme un compte d'épargne à la banque ou un compte du marché monétaire. Le risque avec les comptes de trésorerie est proche de zéro.

Sur la page suivante, nous parlerons d'allocation , le processus de sélection de la part de votre portefeuille à investir dans chaque classe d'actifs.

Petite majuscule : Moins d'un milliard de dollars

Moyenne capitalisation : 1 à 5 milliards de dollars

Grande majuscule : Plus de 5 milliards de dollars [source :Wells Fargo]

Affectation de vos investissements

Il n'y a pas de formule unique pour répartir vos investissements. La répartition dépend fortement du niveau de risque avec lequel vous êtes à l'aise. Cela dépend aussi de votre étape dans la vie en tant qu'investisseur. Si vous débutez et qu'il vous reste 20 ans ou plus avant de devoir commencer à encaisser vos investissements, votre allocation sera très différente de celle d'une personne qui est à un an de la retraite.

En règle générale, plus vous êtes jeune, plus vous pouvez prendre de risques avec votre portefeuille de placement. C'est parce que vous avez le luxe du temps. Même si vous avez quelques mauvaises années avec le marché boursier, vous pouvez toujours compter sur la magie des intérêts composés pour augmenter considérablement vos investissements à long terme.

Pour un jeune investisseur qui a 15 ans ou plus jusqu'à ce qu'il doive commencer à payer les études collégiales de son enfant ou sa propre retraite, il allouera la majorité de son portefeuille aux actions. Certains jeunes investisseurs investissent même 100 % de leurs actifs dans des actions au début.

À mesure qu'un investisseur vieillit un peu, peut-être après s'être marié ou avoir son premier enfant, il peut vouloir sécuriser un peu plus ses investissements en allouant 80 % de son portefeuille aux actions et 20 % aux obligations. Alors que l'université ou la retraite se profilent à l'horizon, certains investisseurs surmonteront encore plus les conservateurs, allouant peut-être 60 % de leurs actifs aux actions et 40 % aux obligations.

Lorsqu'un investisseur n'est qu'à quelques années de la retraite, il peut vouloir transférer tous ses avoirs vers des obligations et des comptes de trésorerie. Espérons que l'investisseur s'est déjà constitué un joli pécule. La pire chose qui puisse arriver à ce stade serait qu'un krach boursier anéantisse toutes ses économies. Ainsi, même si son argent augmentera à un rythme plus lent, il est préférable de le protéger dans des obligations et des liquidités à faible risque et à faible taux d'intérêt.

Cependant, il ne suffit pas de diversifier vos investissements dans les classes d'actifs. Il faut aussi se diversifier au sein de chaque classe. Continuez à lire pour savoir comment.

Diversification des actifs au sein des classes

Vous pouvez voir des tableaux de style sur de nombreux sites Web d'investissement, comme celui-ci de Yahoo ! Finance. Ou vous pouvez les faire vous-même

Vous pouvez voir des tableaux de style sur de nombreux sites Web d'investissement, comme celui-ci de Yahoo ! Finance. Ou vous pouvez les faire vous-même La diversification au sein de chaque classe d'actifs est la clé d'un portefeuille réussi et équilibré. Grâce à une recherche minutieuse, vous devez trouver des actifs qui fonctionnent bien les uns avec les autres. La véritable diversification signifie avoir votre argent dans autant de secteurs différents de l'économie que possible.

Avec les actions, par exemple, vous ne voulez pas investir exclusivement dans de grandes entreprises établies ou de petites start-ups. Vous voulez un peu mais des deux (et quelque chose entre les deux aussi). Surtout, vous ne voulez pas limiter vos investissements à des éléments liés ou corrélés les industries. Un exemple pourrait être la fabrication automobile et l'acier. Le problème est que si une industrie tombe en panne, l'autre aussi.

Avec les obligations, vous ne voulez pas non plus acheter trop de la même chose. Acheter des tonnes de bons du Trésor à 30 ans, c'est bien, mais ce n'est pas le moyen de maximiser votre retour sur investissement. Au lieu de cela, vous voudrez acheter des obligations avec des dates d'échéance, des taux d'intérêt et des cotes de crédit différents.

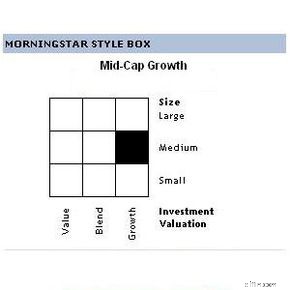

Un bon moyen de diversifier vos avoirs au sein d'une classe d'actifs est d'utiliser ce qu'on appelle un tableau de style [source :Wells Fargo]. Un tableau de style est un tableau simple que vous pouvez créer avec un crayon et du papier ou avec un tableur comme Excel.

Pour créer un graphique de style boursier, par exemple, vous devez créer un tableau avec "capitalisation boursière" sur l'axe horizontal et "style" sur l'axe vertical. Sous capitalisation boursière, créez trois colonnes intitulées "petite capitalisation", "moyenne capitalisation" et "grande capitalisation". Sous style, créez trois lignes intitulées "value", "blend" et "growth".

Cherchez maintenant les actions qui satisfont chaque section du graphique ; par exemple, une action « small-cap value » ou une action « mid-cap blend ». C'est un moyen facile de voir que vous avez couvert toutes vos bases. Vous pouvez faire de même avec les obligations, en utilisant les dates d'échéance et les cotes de crédit comme critères.

De toute évidence, cela nécessite une quantité importante de recherches pour déterminer quelles actions et obligations acheter. Si vous débutez dans le domaine des placements, il peut être utile de consulter un conseiller en placement ou un gestionnaire de fonds avant de prendre de grandes décisions avec votre argent.

Toutes nos félicitations! Vous avez créé un portefeuille d'investissement diversifié. Si seulement votre travail s'arrêtait là... Continuez votre lecture pour en savoir plus sur un important concept de diversification des investissements appelé rééquilibrage .

Principes de base du rééquilibrage

Un trader passe devant des moniteurs à la Bourse de New York le 30 mars 2009. Le Dow Jones a perdu 288 points qui jour sur les nouvelles que Chrysler et General Motors pourraient déclarer faillite.

Un trader passe devant des moniteurs à la Bourse de New York le 30 mars 2009. Le Dow Jones a perdu 288 points qui jour sur les nouvelles que Chrysler et General Motors pourraient déclarer faillite. Les constructeurs automobiles recommandent de faire équilibrer vos pneus tous les 5 000 milles (8 047 kilomètres). Il en va de même pour votre portefeuille d'investissement. Environ une fois par an, vous devez rééquilibrer votre portefeuille pour vous assurer que vos allocations d'investissement sont toujours là où vous le souhaitez.

Maintenant, vous vous demandez peut-être :"Si je ne changeais pas mes allocations, pourquoi seraient-elles différentes ?" C'est parce qu'en tant qu'investisseur, vous ne contrôlez que le montant d'argent que vous mettez dans le système. Le marché contrôle combien d'argent vous avez réellement à un moment donné. Si j'investis 1 000 $ aujourd'hui dans des actions IBM, ces mêmes actions pourraient valoir plus ou moins d'argent dans une semaine, un jour ou même une heure.

La seule façon pour que vos allocations restent les mêmes est que chacun de vos actifs croît ou diminue au même rythme. Avec autant d'investissements différents et autant de variables financières différentes, il est peu probable que cela se produise. C'est pourquoi vous devez rééquilibrer périodiquement votre portefeuille pour restaurer vos allocations à leurs pourcentages d'origine.

Prenons un exemple. Lorsque vous avez créé votre portefeuille il y a un an, vous avez alloué 60 % aux actions et 40 % aux obligations. En regardant votre relevé de fin d'année, votre portefeuille d'investissement total a augmenté de 15 % au cours de l'année. Toutes nos félicitations! Mais en y regardant de plus près, alors que vos actions se sont bien comportées, vos obligations ont en fait boité pour une perte. Le résultat est que plus de 60 % de votre argent total est désormais en actions et moins de 40 % en obligations.

Maintenant, l'instinct peut vous dire de laisser votre portefeuille tel qu'il est. Après tout, n'est-il pas judicieux de conserver plus d'argent dans les actifs qui se portent bien ? Bien que cette logique puisse avoir du sens à court terme, elle ne tient pas à long terme.

En savoir plus sur la logique de rééquilibrage du portefeuille dans la section suivante.

La logique du rééquilibrage de portefeuille

En bout de ligne, il est impossible de prédire ce que fera le marché d'une année sur l'autre. Les performances passées, comme on dit, ne préjugent pas du succès futur.

Repensez à il y a un an lorsque vous avez réparti pour la première fois les actifs de votre portefeuille. Vous avez choisi d'investir 60% de votre portefeuille dans des actions parce que vous avez décidé que c'était le bon niveau de risque. Maintenant, en raison de la performance de vos investissements au cours de l'année écoulée, votre portefeuille contient plus de 60 % de votre argent en actions. Essentiellement, vous avez augmenté votre risque. Si les actions chutent l'année prochaine, alors vous vous êtes rendu vulnérable.

La logique de rééquilibrage de votre portefeuille peut sembler illogique au premier abord. Après tout, vous vendez essentiellement les actifs qui se portent bien et vous achetez davantage d'actifs qui se portent mal [source :The Wall Street Journal]. En rétablissant vos actifs à leurs pourcentages d'origine, vous vous assurez le même niveau de risque sur le long terme. Si vous ne rééquilibriez pas votre portefeuille, votre argent chasserait aveuglément les vents du marché.

Une autre logique de rééquilibrage a à voir avec le principe central de l'investissement :acheter bas et vendre haut. En achetant davantage d'actifs peu performants, vous en aurez plus pour votre argent. Par exemple, si vous achetez 1 000 $ d'actions IBM à 1 $ l'action, vous obtenez 1 000 actions. Si vous avez attendu pour acheter la même action à 10 $ l'action, vous n'obtiendrez que 100 actions. En achetant lorsque les actions sont basses, vous obtenez plus d'actions et donc plus de potentiel de croissance à long terme.

Pour la plupart des investisseurs, il suffit de rééquilibrer une fois par an [source :Carther]. Mais vous devez toujours tenir compte du coût du rééquilibrage. L'achat et la vente d'actions et d'obligations nécessitent un courtier ou un compte de trading en ligne. Les deux comportent des frais pour chaque transaction. Si votre portefeuille n'est pas terriblement détraqué, vous voudrez peut-être attendre pour rééquilibrer jusqu'à ce que cela vaille les frais de transaction.

Si toutes ces discussions sur les chartes de style et le rééquilibrage vous donnent mal à la tête, vous voudrez peut-être envisager les fonds communs de placement. Nous parlerons plus en détail de ces gains de temps de diversification à la page suivante.

Diversification des fonds communs de placement

Les fonds communs de placement sont très populaires auprès des investisseurs car ils offrent une diversification instantanée des investissements. Un fonds commun de placement est un ensemble d'actions et d'obligations géré par une équipe d'investisseurs professionnels et de gestionnaires de fonds. Les professionnels font toutes les recherches pour vous. Ils sélectionnent et choisissent des actifs qui atteignent un ratio souhaité de risque et de potentiel de croissance. Mieux encore, les FCP se rééquilibrent !

Les fonds communs de placement ont aussi leurs inconvénients. Tous les gestionnaires de fonds communs de placement ne sont pas créés égaux, il n'y a donc aucune garantie que votre collection d'actions et d'obligations rapportera de l'argent. De plus, tous les fonds communs de placement ne sont pas bon marché. Beaucoup comportent de nombreuses commissions sournoises et des frais cachés avec des noms désarmants tels que "charges d'arrière-plan" [source :Investopedia].

Équité Les fonds sont des fonds communs de placement composés principalement d'actions et destinés à la croissance à long terme. Les fonds d'actions comportent un certain nombre de sous-catégories :

- Index Les fonds sont conçus pour imiter étroitement un indice boursier populaire comme le S&P 500 ou le Dow Jones Industrial Average. Au fur et à mesure que le marché évolue, le fonds commun de placement évolue également.

- Internationale les fonds peuvent inclure différentes actions du monde entier ou des actions concentrées dans une région du monde spécifique.

- Secteur les fonds s'en tiennent à une industrie particulière comme les soins de santé ou la haute technologie. Ils sont considérés comme risqués parce qu'un grand nombre de vos œufs se trouvent dans le même panier.

- Si vous n'aimez pas l'idée d'investir dans des entreprises qui nuisent à la santé des personnes ou à l'environnement, vous pouvez trouver des fonds spécialisés dans le socialement responsable ou vert entreprises.

Revenu Les fonds communs de placement sont moins risqués que les fonds d'actions. Ils investissent principalement dans des obligations d'État et d'entreprise et sont conçus pour les personnes qui sont prêtes à sacrifier un potentiel de croissance pour un salaire de dividende régulier. Marché monétaire sont également un type de fonds commun de placement qui n'investit que dans le titre le plus conservateur :les bons du Trésor américain.

Maturité ciblée Les fonds sont conçus pour les investisseurs qui épargnent en vue d'un objectif particulier urgent, comme la retraite ou le paiement d'études collégiales. Avec des noms comme "Target Retirement 2040", ces fonds communs de placement sont automatiquement équilibrés et alloués pour maximiser le rendement et sécuriser vos revenus d'ici 2040 [source :Pulliam Weston].

Notez que si vous investissez dans un fonds commun de placement en dehors d'un compte 401(k) ou IRA à l'abri de l'impôt, vous serez assujetti à l'impôt sur les gains en capital chaque fois que votre gestionnaire de fonds vendra des actifs pour investir de l'argent dans d'autres titres. Les meilleurs fonds pour éviter les impôts sur les plus-values sont les fonds indiciels car ils nécessitent moins d'entretien [source :Barker].

Résumons maintenant en examinant à la fois les avantages et les inconvénients de la diversification des investissements.

Avantages et inconvénients de la diversification

Commençons par les mauvaises nouvelles. La diversification des investissements garantit (garantit !) que vous n'obtiendrez pas le meilleur retour sur investissement possible. Il est extrêmement peu probable que tous vos différents investissements dans différentes classes d'actifs montent en flèche. Au moins l'un d'entre eux va faire pire que les autres, alors habituez-vous.

Lorsque le marché boursier se porte vraiment bien (connu sous le nom de marché haussier ), la diversification des investissements peut sembler trop prudente à certains investisseurs. Après tout, pourquoi placer de l'argent dans des obligations à faible taux d'intérêt et des comptes du marché monétaire alors que le marché est si chaud ?

Un autre argument contre la diversification est que ce n'est même pas un moyen efficace de protéger votre argent contre un véritable effondrement financier. Grâce à la récente crise financière mondiale, la quasi-totalité des 69 fonds communs de placement suivis par Morningstar étaient en baisse en 2008 [source :Updegrave]. Entre début 2008 et début 2009, les actions à grande et petite capitalisation ont perdu 38 % de leur valeur et les actions internationales ont perdu plus de la moitié de leur valeur [source :Bernstein].

Donc, si la diversification des investissements vous freine pendant les marchés haussiers et vous laisse sans protection pendant les marchés baissiers, alors à quoi bon ?

Le fait est que la diversification des investissements fournit un coussin. Vous n'encaisserez peut-être pas tout pendant les années fastes, mais vous ne ferez pas faillite pendant les années de vaches maigres. Par exemple, un investisseur qui avait 100 % de son portefeuille en actions en 2008 aurait perdu 40 % de ses avoirs. Si ce même portefeuille était diversifié en 60 % d'actions, 30 % d'obligations et 10 % de liquidités, il n'aurait perdu que 20 % de sa valeur [source :Updegrave]. C'est une grande différence.

De plus, la diversification des investissements ne concerne pas les hauts et les bas à court terme de marchés financiers spécifiques. Il s'agit de la performance à long terme d'une grande variété d'actifs. À travers tous les hauts et les bas économiques d'une vie, la diversification l'emporte toujours.

William J. Bernstein a soulevé un point intéressant dans un article du Money Magazine de mars 2009. Si vous pouviez remonter dans le temps jusqu'en 1998 en sachant ce que vous savez maintenant, que les marchés financiers américains subiraient deux graves récessions au cours de la prochaine décennie, vous pourriez être tenté de placer tout votre argent dans des bons du Trésor ultra-sécurisés. Incroyablement, un portefeuille d'actions bien diversifié surpasserait encore les bons du Trésor au cours de cette même décennie lamentable [source :Bernstein].

Passez un peu de temps avec les liens de la page suivante pour en savoir plus sur les finances personnelles et l'investissement.

Origine

- Barker, Bill. Le fou hétéroclite. « Mutual Funds :Taxes » (30 mars 2009) http://www.fool.com/school/mutualfunds/costs/taxes.htm

- Bernstein, William J. Money Magazine. "Oui, la diversification fonctionne - éventuellement." 24 mars 2009 (26 mars 2009) http://cnnmoney.mlogic.mobi/money/personal_finance/funds/detail/134518/full;jsessionid=45A281624A107458637C404D72D8AE47#p1

- Carther, Shauna. Investopédia. "Rééquilibrez votre portefeuille pour rester sur la bonne voie." (30 mars 2009) http://www.investopedia.com/articles/pf/05/051105.asp

- Hubbard, Kelsey et Zweig, Jason. Le journal de Wall Street. "Leçons sur le rééquilibrage de votre portefeuille." 6 mars 2009 (27 mars 2009) http://online.wsj.com/video/lessons-on-re-balancing-your-portfolio/68A6B97C-8647-4133-8683-CD04EA81C555.html

- Investopédia. « Fonds communs de placement » (30 mars 2009) http://www.investopedia.com/university/mutualfunds/?ad=MF_Feat

- Pulliam Weston, Liz. Argent MSN. "Retraite à 1 fonds :achetez et oubliez" (26 mars 2009) http://articles.moneycentral.msn.com/RetirementandWills/InvestForRetirement/OneFundRetirementBuyAndForget.aspx

- Updegrave, Walter. Argent CNN. « Répartissez votre argent autour de vous. 28 janvier 2009 (26 mars 2009) http://money.cnn.com/2009/01/26/pf/expert/diversification.moneymag/index.htm

- Well Fargo. "Cinq principes d'investissement éprouvés :diversifiez votre portefeuille" (26 mars 2009) http://www.wellsfargoadvantagefunds.com/wfweb/wf/education/investright/principle4/index.jsp

- Yahoo ! Finance. "L'importance de la diversification" (26 mars 2009) http://finance.yahoo.com/education/begin_investing/article/101163/The_Importance_of_Diversification

-

Introduction au fonctionnement de l'arbitrage

Acheter puis revendre immédiatement des billets de sport sur eBay et dautres sites denchères peut signifier un profit rapide pour les arbitragistes agiles. Vous est-il déjà arrivé dacheter quelque

-

Comment fonctionne le trading en ligne

Vous pouvez désormais consulter les données boursières à laide de votre téléphone. La légende raconte que Joseph Kennedy a vendu toutes les actions quil possédait la veille du jeudi noir, le début du

la finance

- Comment fonctionne la banque en ligne

- Qu'est-ce que la diversification ?

- Comment trader les actions

- Choisir un investissement en actions sans risque

- Obligations vs actions :comment elles s'intègrent dans votre stratégie d'investissement

- Comment acheter des actions

- La diversification :qu'est-ce que c'est et comment ça marche

- Comment déterminer quelles actions acheter ?

- L'importance de la diversification des investissements

-

Comment fonctionne le logiciel de planification financière

Comment fonctionne le logiciel de planification financière Continuez à faire rêver les gens. Peut-être pourrez-vous enfin prendre votre retraite lorsque vous atteindrez 190 ans. Voir plus de photos dinvestissement. Si vous aviez effectué une recherche sur In...

-

Comment fonctionne la diversification des investissements

Comment fonctionne la diversification des investissements Si vous jouez à la roulette, vos chances sont gagnantes si vous pariez sur plus dun numéro. Mais vous rapporterez moins dargent lorsque vous gagnerez. Pensez à investir comme un jeu de roulette. Si v...