Qu'est-ce que l'assurance responsabilité civile automobile,

Les accidents de voiture peuvent vous frapper assez fort dans le portefeuille, surtout si vous êtes la personne qui a causé la collision.

Si vous êtes responsable d'un accident de voiture, L'assurance responsabilité civile automobile peut protéger vos finances en couvrant les coûts — jusqu'à concurrence de votre limite de couverture — pour les dommages ou les blessures que vous avez causés à quelqu'un d'autre. Dans la plupart des États, cette couverture est requise par la loi.

Bien que chaque politique puisse varier, examinons les différents types d'assurance responsabilité civile et ce qu'elles couvrent généralement, ainsi que le prix de l'assurance responsabilité civile.

- Que couvre l'assurance responsabilité civile ?

- L'assurance responsabilité civile couvre-t-elle ma voiture si quelqu'un me heurte ?

- L'assurance responsabilité civile est-elle obligatoire ?

- Combien coûte une assurance responsabilité civile ?

Que couvre l'assurance responsabilité civile ?

L'assurance responsabilité civile offre deux principaux types de couverture :les dommages matériels et les dommages corporels. Dans certains États, un troisième type de couverture responsabilité civile appelé couverture des automobilistes non assurés/sous-assurés est également requis.

Couvert

Non couvert

Frais médicaux d'autres personnes

Vos propres frais médicaux

Dommages aux biens d'autrui

Dommages à votre propre voiture

Assurance responsabilité civile dommages aux biens

Si vous causez un accident qui endommage la propriété de quelqu'un d'autre, Une assurance responsabilité civile dommages matériels peut aider à payer la facture. Elle peut couvrir tout ou partie des frais (selon votre limite de couverture) si vous endommagez un autre véhicule ou tout autre bien, comme les clôtures et les arbres.

Assurance responsabilité civile dommages corporels

Que faire si vous êtes responsable d'une collision, et quelqu'un d'autre est blessé ? De nombreux États ont des lois sur l'assurance responsabilité civile. En vertu de ces lois, si vous êtes responsable d'un accident, vous ou votre compagnie d'assurance êtes responsable de couvrir les coûts associés aux blessures de l'autre personne.

Dans un État doté de lois sur l'assurance responsabilité civile, Une assurance responsabilité civile pour dommages corporels peut aider à couvrir les frais médicaux de la personne qui a été blessée. Il peut également couvrir d'autres réclamations en dommages-intérêts que cette personne pourrait déposer, comme la perte de salaire ou la douleur et la souffrance.

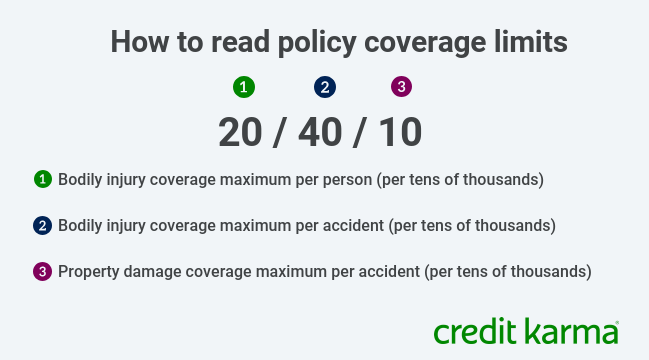

Sur de nombreuses soumissions d'assurance auto, le montant de la couverture d'assurance responsabilité qui est fournie est représenté par une série de trois chiffres. Les deux premiers chiffres vous indiquent le montant de la couverture des dommages corporels. Le troisième chiffre vous indique le montant de la couverture des dommages matériels fournie avec la police.

Par exemple, disons que les limites de couverture de votre police sont de 20/40/10. Le premier chiffre indique que la police offre une couverture des dommages corporels pouvant aller jusqu'à 20 $, 000 pour chaque blessé. Le deuxième chiffre indique qu'il existe une couverture maximale de dommages corporels de 40 $, 000 par accident. Finalement, le troisième chiffre vous indique que la police prévoit jusqu'à 10 $, 000 de couverture pour les dommages matériels par accident.

Protection contre les blessures

Dans les États dotés de lois sur l'assurance sans égard à la responsabilité, les choses fonctionnent un peu différemment.

Dans un état avec des lois d'assurance sans faute, l'assureur de chaque conducteur paie les frais médicaux de ce conducteur - jusqu'à une certaine limite - après un accident. Ceci est différent d'un état de défaut, lorsque la compagnie d'assurance du conducteur fautif paie les frais médicaux encourus par les conducteurs et les passagers, jusqu'à une limite.

Certains de ces États exigent que les conducteurs bénéficient également d'une couverture de protection contre les blessures corporelles, ou PIP. Cette couverture vous versera, à vous ou à tout passager de votre voiture, un montant minimum par personne pour les blessures, peu importe qui a causé l'accident.

Couverture des automobilistes non assurés et sous-assurés

En plus des types d'assurance responsabilité mentionnés ci-dessus, certains états exigent une couverture d'automobiliste non assuré et/ou une couverture d'automobiliste sous-assuré.

La couverture des automobilistes non assurés peut vous aider à payer vos frais médicaux ou de réparation automobile si vous êtes victime d'un accident avec délit de fuite ou causé par un conducteur qui n'a pas d'assurance responsabilité civile.

Que se passe-t-il si vous êtes impliqué dans un accident causé par un conducteur dont les limites de responsabilité d'assurance sont inférieures aux dommages que vous avez subis ? Dans ce cas, la couverture des automobilistes sous-assurés pourrait payer la différence entre les limites de responsabilité du conducteur et le coût de vos dommages ou blessures, jusqu'à concurrence des limites de votre police.

L'assurance responsabilité civile couvre-t-elle ma voiture si quelqu'un me heurte ?

Votre propre assurance responsabilité civile dommages aux biens ne couvrira pas les frais de réparation de votre voiture en cas d’accident. De la même manière, votre assurance responsabilité civile pour dommages corporels ne couvre pas vos propres frais médicaux si vous êtes blessé dans une collision. Au lieu, ils aident à couvrir les blessures ou les dommages que vous causez à une autre personne dans un accident.

Si l'accident n'est pas de votre faute et que vous vivez dans un État doté de lois sur l'assurance responsabilité civile, l'autre assurance responsabilité civile devrait couvrir tout dommage causé à votre voiture et vos frais médicaux. Dans les États dotés de lois sur l'assurance sans égard à la responsabilité, la compagnie d'assurance de chaque conducteur contribue à couvrir ses propres frais médicaux, peu importe qui est en faute.

Si votre voiture est endommagée en faute, les réparations peuvent être couvertes de deux manières. Si l'autre conducteur est en faute, leur assurance responsabilité civile dommages matériels peut aider à couvrir les frais. Mais si vous êtes en faute, votre assurance collision peut couvrir ces réparations. Si vous n'avez pas d'assurance collision, vous devrez payer de votre poche.

L'assurance responsabilité civile est-elle obligatoire ?

L'assurance responsabilité civile est requise par la loi dans 49 États et à Washington, D.C. Le seul État qui n'exige pas d'assurance responsabilité civile est le New Hampshire. Au lieu, Les conducteurs du New Hampshire doivent prouver qu'ils sont en mesure de fournir des fonds suffisants pour couvrir les frais d'accident s'ils sont responsables d'une collision.

La couverture des automobilistes non assurés/sous-assurés et la protection contre les blessures corporelles sont obligatoires dans certains États et facultatives dans d'autres. Vérifiez auprès de l'agence de transport ou du commissaire aux assurances de votre état pour connaître les limites minimales requises dans votre état.

Combien coûte une assurance responsabilité civile ?

Le coût de l'assurance responsabilité civile automobile dépendra du montant de la couverture que vous choisissez d'acheter. Plus votre limite de couverture est élevée, plus votre coût peut être élevé. Dans les États où ce type d'assurance est obligatoire, il existe des exigences minimales de couverture. Mais vous pouvez dépasser le minimum si vous souhaitez plus de couverture, tant que vous êtes prêt à payer un supplément.

Selon le rapport sur la base de données sur l'assurance automobile de la National Association of Insurance Commissioners publié en décembre 2018, la prime annuelle moyenne payée pour l'assurance responsabilité civile à l'échelle nationale a oscillé autour de 566 $ en 2016. Mais les taux varient d'un État à l'autre. Certains États, dont la Floride, New Jersey, Delaware et Michigan, payé une prime moyenne beaucoup plus élevée pour l'assurance responsabilité civile. Autres, y compris l'Idaho, Dakota du nord, l'Alabama et l'Iowa, payé une moyenne beaucoup plus faible. Mais gardez à l'esprit que d'autres facteurs au-delà de l'état dans lequel vous vivez peuvent affecter vos tarifs d'assurance automobile.

Comment trouver bien, assurance voiture pas cherEt après?

Lorsque vous magasinez pour une police d'assurance automobile, assurez-vous de connaître les exigences minimales de votre état en matière de couverture de responsabilité. Examinez votre situation financière et décidez s'il est judicieux de souscrire une couverture qui dépasse ces minimums. Choisir une limite de couverture plus élevée coûtera généralement plus cher au départ. Mais une limite de responsabilité plus élevée pourrait vous faire économiser de l'argent si vous causez un accident qui vous laisse sur le compte d'un bon nombre de dommages ou de blessures importantes.

Un agent d'assurance peut vous aider à déterminer le montant de couverture d'assurance automobile qui convient à vos besoins. Et n'oubliez pas que les tarifs varient en fonction de l'assureur que vous choisissez. Faites le tour et comparez les devis d'assurance pour trouver la meilleure police d'assurance auto pour vous.

-

Assurance :ce dont vous avez besoin, ce dont vous pourriez avoir besoin et ce dont vous n'avez pas besoin

Voici les types dassurance à souscrire et celles que vous pouvez ignorer. Source de limage :Getty Images. Lassurance est ce service rare que vous payez en espérant que vous naurez jamais à lutiliser.

-

Qu'est-ce que l'assurance auto sans faute ?

Lassurance auto sans faute semble excellente, mais il y a certaines choses que vous devez savoir avant de vous précipiter pour en obtenir . Voir plus de photos de sécurité automobile. Cela ressemble-

la finance

- Qu'est-ce que l'assurance responsabilité civile en cas de dommages corporels?

- Qu'est-ce que la cyberassurance et pourquoi votre entreprise en a besoin

- Assurance responsabilité civile :qu'est-ce que c'est ?

- Qu'est-ce que la couverture d'assurance responsabilité civile? (Et pourquoi vous en avez besoin pour votre voiture)

- Qu'est-ce que l'assurance collision? (Et pourquoi vous pourriez ne pas en avoir besoin)

- Pourquoi nous avons besoin d'un testament et d'une procuration

- Pourquoi ai-je besoin d'une assurance et comment peut-elle augmenter la valeur de l'entreprise ?

- Assurance dépendance :qu'est-ce que c'est et en avez-vous besoin ?

- Qu'est-ce qu'un agent enregistré et pourquoi en ai-je besoin ?

-

Qu'est-ce que l'assurance automobile à couverture complète?

Qu'est-ce que l'assurance automobile à couverture complète? Si vous demandez des devis aux compagnies dassurance pour une assurance automobile à couverture complète, vous pouvez obtenir différentes options. L’assurance automobile à couverture complète n’est ...

-

Cotes d'assurance auto :ce que vous devez savoir

Cotes d'assurance auto :ce que vous devez savoir Vos scores dassurance automobile peuvent affecter directement votre taux dassurance, même si vous ne savez peut-être même pas quils existent. Pour plusieurs personnes, la longue liste de facteurs in...