Pourquoi devriez-vous suivre vos dépenses (et pourquoi Quicken craint)

L'année dernière n'a pas été bonne pour moi. La dépression et l'anxiété régnaient en maître. Selon des normes objectives, ma vie était plutôt bonne. Mais subjectivement, la vie était nulle. En 2020, J'ai décidé que j'avais besoin de faire quelques changements. Je suis heureux d'annoncer que les cinq premières semaines de l'année se sont bien déroulées. La vie est grandiose.

J'ai apporté trois modifications spécifiques qui, selon moi, ont contribué à cette amélioration :

- J'ai loué des bureaux à l'extérieur de la maison. Mon bureau est pour le travail seul . Je ne me permets pas de jouer à des jeux (ou de me livrer à d'autres manigances) au bureau. Tolérance zéro.

- J'ai commencé à me lever tôt. J'ai tendance à être un lève-tôt de toute façon, mais tôt pour moi signifie environ six heures. Cette année, Je me lève généralement à 4h00 ou 4h30, ce qui veut dire que je suis au bureau à cinq heures.

- J'ai réduit ma consommation d'alcool. En réalité, Je n'ai pas touché une goutte d'alcool en janvier. J'ai bu quelques verres en février, et ça a été intéressant de voir comment ça m'affecte, à la fois dans l'instant et pendant des jours après.

Pris ensemble, ces trois changements ont atténué mes problèmes de santé mentale et m'a rendu plus productif. Je l'aime. Au cours des six prochaines semaines, Je prévois d'intégrer deux changements supplémentaires dans ma vie :je vais commencer à faire de l'exercice régulièrement et je vais réduire les jeux vidéo. Je m'attends à ce que cela fournisse un élan supplémentaire à mon bien-être.

Il y a eu un avantage inattendu dans ma quête pour devenir une meilleure version de moi-même. Janvier a été – de loin – mon meilleur mois avec de l'argent depuis des années.

Mes dépenses de janvier 2020

Comme tu le sais, Je surveille chaque centime que je dépense. Je fais ça depuis 1993 (avec des pauses occasionnelles). C'est une pratique précieuse.

Plus tôt cette décennie – après mon divorce mais avant mon voyage en camping-car – mes dépenses mensuelles s'élevaient en moyenne à environ 4 000 $. Au retour de notre aventure de cross-country, ce nombre a augmenté. De 2016 à 2018, Je dépensais près de 6000 $ par mois. Cela m'a amené à faire pression pour des mesures d'austérité l'année dernière, mesures qui ont fonctionné. Mes dépenses en 2019 s'élevaient en moyenne à 4221,27 $ par mois.

En janvier, J'ai dépensé 3212,24 $. C'est un nombre époustouflant, celui dont je suis fier. Mais je suis encore plus fier de la façon dont j'ai réalisé ces coupes. Mon principal objectif financier pour cette année est de dépenser moins pour la nourriture. Je l'ai fait. Et parce que je n'ai pas bu, J'ai dépensé rien sur l'alcool.

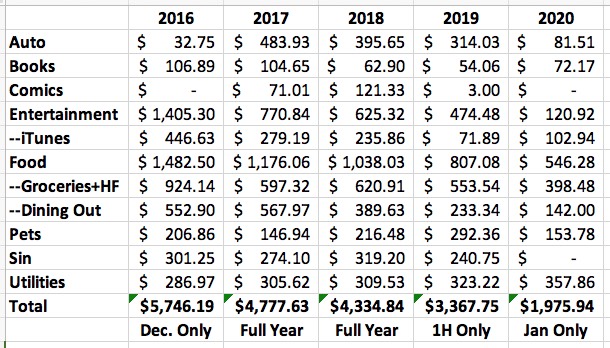

Parce que j'étais curieux, J'ai décidé d'explorer mes dépenses au cours des dernières années. Je pense que vous pourriez le trouver intéressant aussi. Voici un instantané :

Cette feuille de calcul montre les dépenses mensuelles en sélectionner catégories au cours des cinq dernières années. Cette feuille de calcul fait ne pas montrer toutes mes dépenses. Les chiffres de 2016 ne concernent que décembre (car c'est à ce moment-là que j'ai repris le suivi après notre voyage en camping-car). Les chiffres de l'année dernière ne concernent que la première moitié de l'année. Et, évidemment, les chiffres de cette année ne concernent que janvier.

Quelques idées:

- En général, mes frais de véhicule sont bas. Ils étaient élevés en 2017 et 2018 car ma Mini Cooper 2004 avait besoin de réparations. Ils étaient élevés l'année dernière parce que j'ai dépensé 1900 $ pour acheter un pick-up Toyota 1993.

- Mes dépenses de divertissement sont dominées par trois dépenses spécifiques :mes billets de saison Portland Timbers, notre abonnement à Broadway à Portland, et mes achats de films et de séries iTunes. Les billets de théâtre sont une dépense unique chaque février. Les billets pour les Timbers (que je ne renouvellerai peut-être pas cette année) sont une dépense unique chaque mois d'août. Je continue à travailler pour garder mes achats iTunes sous contrôle.

- Je dépense plus pour nos animaux de compagnie que je ne le pensais. Beaucoup plus. J'aime notre chien et trois chats, mais waouh ! J'ai payé 142 $ pour les soutenir le mois dernier, et il n'y a eu aucune dépense vétérinaire en janvier. Une grande partie de ces dépenses est consacrée à la garde d'animaux lorsque je voyage.

- Regardez mes dépenses alimentaires ! Sacrés les chats ! J'ai fait de gros efforts pour réduire cela au cours des cinq dernières années, et janvier était un brillant exemple de ce à quoi je peux arriver si j'essaie. Kim et moi ne nous sentions pas privés. Nous venons de faire des choix plus intelligents.

- Finalement, quand je ne bois pas, mes dépenses pour le péché - qui comprend l'alcool, tabac occasionnel, et pot légal - tombe d'une falaise. Évident, mais aussi waouh.

Je sais que je dépenserai plus en février qu'en janvier. Nos billets de théâtre se renouvellent et c'est une dépense de 1500 $, par exemple. Toujours, Je pense que je vais poursuivre cette tendance à la réduction des dépenses, et je suis content. Ça me rend heureux. C'est encore une autre façon pour 2020 de mieux démarrer que 2019.

Pourquoi est-il important de suivre vos dépenses

Cela peut sembler étrange que je sois un fervent défenseur du suivi des dépenses. Après tout, n'ai-je pas tout l'argent dont j'ai besoin ? Je fais. Mais je pense qu'une partie de la raison pour laquelle je garder cet argent est dû au fait que je suis très vigilant avec mes dépenses.

En réalité, cela semble être une habitude clé avec la plupart des gens riches que je connais. Ils gardent un œil sur où va l'argent. Dans Le millionnaire d'à côté , les auteurs écrivent que les trois mots qui décrivent le mieux les riches sont « FRUGAL FRUGAL FRUGAL ». Ils soulignent également que la plupart des millionnaires gardent leurs budgets.

Le suivi de vos dépenses démystifie l'argent. Vous commencez à le percevoir comme un outil. Vous gagnez en puissance; vous n'avez plus l'impression que l'argent vous contrôle, mais que vous contrôlez l'argent. Votre prise de conscience de vos habitudes d'argent est accrue, vous permettant d'apporter des modifications pour améliorer votre situation. Vous commencez à comprendre comment votre habitude d'un DVD par semaine affecte d'autres aspects de votre vie.

Lorsque vous suivez vos dépenses, il est important de ne pas porter de jugement sur le moment. Cette activité est destinée à décris vos habitudes d'argent, de ne pas les changer. (Vous voulez probablement les changer, bien sûr, mais c'est une tâche différente.)

Pour faciliter le suivi de vos dépenses, rappelez-vous ce qui suit :

- Soyez prudent avec les transactions qui sont faciles à oublier. Certaines transactions – transactions en espèces, opérations en ligne, les transactions sans reçu – sont vite oubliées. Prenez des mesures spéciales pour vous en souvenir, tel que…

- Obtenez un reçu pour tout. Il est facile d'oublier où vous avez dépensé votre argent hier matin. Prenez l'habitude de toujours demander un reçu. Gardez-les au même endroit pour savoir où les trouver.

- Il est préférable de traiter vos transactions quotidiennement. Plus vous êtes assidu à l'enregistrement de vos dépenses, moins vous risquez d'oublier quelque chose. Mais la comptabilité quotidienne peut être une corvée. Essayez de le faire au moins une fois par semaine. (Faites-en une habitude, un rituel. Faites-le à la même heure tous les samedis matin, par exemple.)

Le suivi des dépenses brosse un tableau de vos habitudes de dépenses telles qu'elles existent réellement, et non telles que vous pensez qu'elles existent. Vous pouvez utiliser ces informations pour établir un budget et fixer des objectifs financiers. Tout au moins, vous aurez un aperçu de la destination de votre argent. Sans faire cela, il est difficile de savoir combien vous avez réellement dépensé - et pour quoi vous l'avez dépensé.

Plus, si vous êtes un nerd de l'argent comme moi, c'est amusant de suivre vos dépenses. J'aime mettre les chiffres à la main, puis en regardant les données avec différents graphiques et rapports.

Ce n'est pas seulement mon opinion personnelle. Il existe de nombreuses recherches (et expériences pratiques) qui prouvent la valeur d'écrire ce que vous dépensez. En réalité, en organisant du matériel pour Apex Money ce matin, Je suis tombé sur deux articles sur ce même sujet.

- "J'ai fait un simple changement financier et cela a réduit mes dépenses."

- "Cette approche japonaise de l'épargne a complètement changé la façon dont je dépense mon argent."

- "Ce que j'ai appris en suivant chaque centime que j'ai dépensé pendant un mois."

Le suivi des dépenses est puissant, surtout si vous faites une partie du travail à la main. Le suivi automatisé est bon. Le suivi manuel est meilleur.

Comment suivre vos dépenses (et un coup de gueule)

Au cours des années 1990 et 2000, il était facile pour une personne curieuse de suivre ses dépenses. Il y avait une variété d'outils qu'elle pouvait utiliser :Quicken, Microsoft Money, La gestion de votre argent d'Andrew Tobias. De nos jours, bien que, vos choix sont minces.

Oui, Je sais qu'il existe toutes sortes d'applications qui prétendent suivre vos dépenses. Mon partenaire commercial Tom utilise Mint. Beaucoup de gens sont fans de Personal Capital. Et, bien sûr, Quicken existe toujours.

Bien que j'utilise Personal Capital (voici mes réflexions sur les avantages et les inconvénients de Personal Capital), Je le fais principalement pour son planificateur de retraite astucieux. Je ne suis pas un fan des trackers d'argent automatisés, ceux qui téléchargent et classent les informations de vos institutions financières. J'ai l'impression que Mint et Personal Capital ne font pas un excellent travail à ce sujet. Plus, Je fais le suivi de mes dépenses parce que je veux sensibilisation . La saisie manuelle des données aide à cela.

Cela signifie que je veux un outil comme Quicken, ce qui me permet d'entrer des informations à la main.

Mais même Quicken est devenu problématique. Êtes-vous prêt pour un coup de gueule? Dure. Vous allez avoir un coup de gueule.

Pour années , J'ai utilisé Quicken 2007 pour Macintosh. J'adore Quicken 2007. C'est tout ce que je peux souhaiter dans un outil de gestion d'argent. Il reproduit la sensation d'un grand livre de chèques, qui plaît aux vieillards comme moi. C'est moche, mais ce n'est pas grave car il est rempli de fonctionnalités. Je vais prendre la personnalité jolie n'importe quel jour!

Le mauvais côté? Il ne fonctionne pas sur les versions modernes du système d'exploitation Macintosh. Pour continuer à l'utiliser, Je dois conserver un vieil iMac avec une ancienne version du système d'exploitation.

Quicken 2017 est… d'accord. C'est certainement beaucoup plus joli que l'ancienne version, et il fait assez bien son travail, mais c'est à peu près ce que je peux dire de mieux.

La saisie manuelle des transactions (c'est ainsi que je saisis les transactions) est exaspérante. Il n'y a aucun moyen de le faire rapidement. Il y a un sérieux manque d'outils de reporting, et quels rapports faire existent ont des fonctionnalités limitées. (Vous voulez obtenir un rapport sur la valeur nette pour une date précise ? Désolé. Vous ne pouvez pas.)

À quel point est-il frustrant de saisir des transactions dans Quicken 2017 par rapport à Quicken 2007 ?

Aujourd'hui, il m'a fallu dix-neuf minutes pour saisir vingt transactions dans la nouvelle version. Cela est en partie dû à l'interface utilisateur merdique et en partie parce que j'ai dû rechercher (et réparer) quelques étranges façons de gérer les transferts de compte (comme payer une carte de crédit à partir d'un compte courant). Quand je suis rentré chez moi et que j'ai ressaisi ces vingt mêmes transactions dans Quicken 2007, il n'a fallu que moi six minutes et tout a fonctionné comme prévu sans aucun problème de ma part.

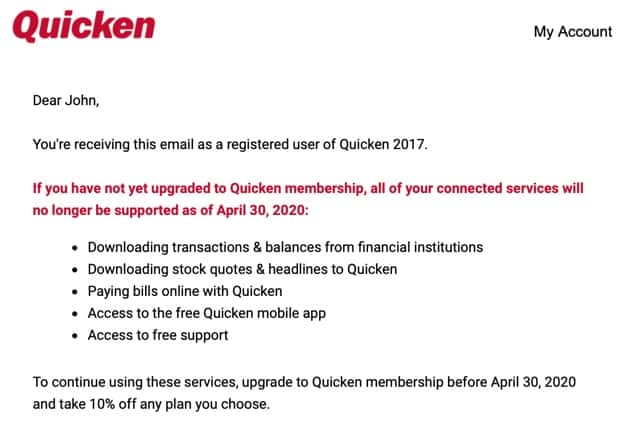

Malgré cela, J'avais pris la décision de tout déplacer vers Quicken 2017. En octobre dernier, J'ai fait le changement. Puis, La semaine dernière, J'ai reçu cet e-mail de Quicken.

Au 30 avril 2020, Quicken 2017 ne prendra plus en charge le téléchargement des cours des actions. En réalité, tous les téléchargements et les connexions automatisés seront désactivés. Mais salut! Si vous effectuez une mise à niveau vers la nouvelle version de Quicken, qui est désormais un produit uniquement sur abonnement (ce qui signifie que vous devez payer chaque putain d'année ) — vous économisez 10 %.

C'est des conneries de premier ordre.

Lorsque les entreprises font cela, ça me rend livide. Il n'y a aucune chance que je m'améliore, et il n'y a aucun moyen que je puisse en toute bonne conscience t'encourager, mes lecteurs, pour soutenir Quicken s'ils veulent faire ce genre de conneries.

Donc, Je vais rester avec Quicken 2007. Heureusement, Quicken n'a pas le pouvoir de désactiver les fonctionnalités de cette version du programme. Ils ne peuvent pas me forcer à mettre à niveau. Et comme c'est un produit supérieur à 2017, de toute façon, Je suis d'accord avec ça. Mais cela signifie que je dois garder un ordinateur à portée de main que je ne mets pas à niveau vers une nouvelle version du système d'exploitation.

Et qu'est-ce qui se passerait si tu vous n'avez pas accès à Quicken 2007 ? Comment suivre vos dépenses ? Voici quelques possibilités :

- Si vous êtes aux premiers stades de la maîtrise de l'argent, Je recommande Vous avez besoin d'un budget. Oui, YNAB utilise un modèle basé sur l'abonnement, mais j'ai entendu suffisamment de gens s'extasier à son sujet pour le recommander. (Plus, J'aime la philosophie YNAB.) Voici ma critique YNAB.

- Si vous ne souhaitez pas ou n'avez pas besoin de saisir manuellement les données, utilisez une application comme Mint ou Personal Capital. Personnellement, Je choisirais Personal Capital. J'ai entendu des rapports que de plus en plus, les gens ont l'impression que Mint disparaît.

- Si, comme moi, vous voulez un outil en ligne qui permet la saisie manuelle, trouver une ancienne version de Quicken quelque part. Si vous êtes un utilisateur de PC, vous pourriez envisager d'utiliser Microsoft Money. Ce produit n'est plus édité (ni supporté) mais Microsoft propose un téléchargement gratuit de la version finale de Microsoft Money Deluxe d'il y a dix ans.

- Si vous utilisez Quickbooks ou quelque chose de similaire pour gérer les finances de votre entreprise, il est également possible de suivre les finances de votre maison avec ce logiciel. (Mais je ne pense pas que les outils comptables intégreront les investissements. Je peux me tromper.)

- De nombreuses personnes utilisent en fait des systèmes maison pour le suivi des dépenses. La plupart d'entre eux sont construits autour de feuilles de calcul personnalisées, bien que j'ai aussi vu des gens qui utilisent un stylo et du papier (!!!) pour suivre leurs dépenses.

Finalement, peu importe l'outil que vous choisissez. Ce qui compte, c'est que vous suiviez vos dépenses.

Conclusion

Le suivi des dépenses est l'une des habitudes fondamentales des finances personnelles intelligentes. Tout le monde n'a pas besoin de faire ça, bien sûr. Certaines personnes ont tellement d'argent et dépensent si peu que le suivi des dépenses devient inutile. D'autres sont naturellement hyper conscients de leur comportement. Mais pour la plupart d'entre nous, le suivi des dépenses donne un aperçu précis de la façon dont nous utilisons notre argent.

Malheureusement, il n'y a pas de solution idéale pour les personnes qui recherchent un logiciel permettant la saisie manuelle de données.

La dernière fois que je me suis plaint de ça, un lecteur de GRS m'a suggéré de créer mon propre outil logiciel. Franchement, ce n'est pas une mauvaise idée. Je n'ai probablement plus les compétences pour coder cela moi-même, mais je possède l'expérience, connaissance, et des opinions qui m'aideraient à concevoir un logiciel qui pourrait être utile et efficace. Plus, Je ne suis pas motivé par la cupidité, ce qui je pense est un bonus.

Pour l'instant, Je vais continuer à utiliser Quicken 2007. C'est un petit problème de garder un vieil iMac avec une ancienne version de Mac OS, mais je peux le faire. Quand cet ordinateur meurt, bien que? Bien, Je ne sais pas ce que je vais faire.

-

Comment vivre avec le revenu du mois dernier (et pourquoi vous devriez)

Découvrez comment utiliser le budget à un mois Il y a environ un an, jai décidé de commencer à établir un budget un mois à lavance et de vivre avec les revenus du mois précédent. Ce seul changement

-

Pourquoi vous devriez abandonner votre mégabanque et passer à une banque locale ou à une coopérative de crédit

Nous obtenons la fidélité à la marque. Vous utilisez le même type de dentifrice depuis plus dune décennie, il ny a quun seul type de café qui a bon goût le matin, une petite poignée de sources en qui

la finance

- Pourquoi devriez-vous remplacer vos désinfectants dès maintenant

- Qu'est-ce qu'un échange inversé,

- Pourquoi devriez-vous épargner pour votre retraite avant le collège de vos enfants

- Comment choisir un IRA (et pourquoi vous devriez)

- Comment suivre vos dépenses (et pourquoi vous devriez)

- Pourquoi devriez-vous faire d'une maison votre premier investissement

- Pourquoi ne devriez-vous PAS trop diversifier votre portefeuille ?

- Pourquoi devriez-vous envisager d'investir en bourse?

- Pourquoi devriez-vous et ne devriez-vous pas investir dans Bitcoin en 2021 ?

-

Voici pourquoi vous devriez contacter votre fournisseur de câble tous les ans ou tous les deux ans

Voici pourquoi vous devriez contacter votre fournisseur de câble tous les ans ou tous les deux ans Contacter votre fournisseur de câble chaque année ou deux peuvent offrir des avantages économiques. Quand avez-vous consulté pour la dernière fois les prix actuels du câble et dInternet dans votre ré...

-

Comment augmenter votre limite de crédit et pourquoi vous devriez

Comment augmenter votre limite de crédit et pourquoi vous devriez Il existe de nombreuses tactiques stratégiques dont vous pouvez tirer parti pour établir votre pointage de crédit. Certains, comme le paiement de vos factures à temps chaque mois, prennent un certain ...