Qu'est-ce qu'un retrait IRA et comment ça marche ?

La plupart des gens espèrent avoir un compte de retraite en bonne santé au moment où ils sont prêts à mettre fin à leur carrière. Beaucoup y parviennent; trente-cinq pour cent des travailleurs ont plus de 100 $, 000 mis de côté pour la retraite, alors que 38 % ont moins de 10 $, 000.

Chaque centime compte lorsqu'il s'agit d'épargner pour votre retraite, mais qu'en est-il de ces moments où une catastrophe survient et que vous avez besoin de fonds d'urgence ? Dans ces cas, vous pouvez commencer à envisager de retirer de votre compte de retraite individuel (IRA), ou pensez à prendre un prêt IRA. Mais, devrais-tu?

Pouvez-vous contracter un prêt IRA ?

Si vous vous trouvez dans une situation désespérée, il peut être tentant de retirer de votre compte de retraite. Donc, pouvez-vous prendre un prêt IRA ? Bref :non.

Les prêts IRA ne sont tout simplement pas une option offerte. Si vous devez retirer de l'argent de votre IRA, vous devrez retirer de l'argent du compte plutôt que de contracter un prêt. Comme c'est souvent le cas avec les finances, ce n'est pas non plus une matière sèche; il y a des frais et des pénalités à considérer avec un retrait IRA.

Pénalités et frais de l'IRA

En ce qui concerne votre IRA, les règles sont nombreuses et strictes. Essentiellement, si vous n'avez pas atteint l'âge légal de la retraite de 59 ½, vous devez avoir une circonstance atténuante qui vous libère de tout frais. En dehors des exceptions à la règle, tout retrait IRA entraînera des frais de 10% ainsi que des taxes prélevées sur la somme.

Pour bénéficier d'un retrait sans frais, vous devez faire l'expérience de l'un des éléments suivants :

- Achat d'une première maison admissible : Si vous achetez votre première maison, vous pouvez prendre jusqu'à 10 $, 000 de votre IRA à utiliser pour le coût. Ceci s'applique également aux conjoints, ce qui signifie que vous pouvez avoir un total de 20 $, 000 à utiliser. L'argent doit être utilisé dans les 120 jours suivant le retrait, alors assurez-vous de bien le chronométrer. (Vous pouvez même utiliser cet argent pour la maison d'un enfant ou d'un petit-enfant.)

- Université: Vous pouvez payer les frais d'études supérieures pour vous-même ou votre famille immédiate en utilisant les retraits IRA. Ces frais comprennent les livres, frais de scolarité, Provisions, et autres dépenses.

- Paiements égaux : Si vous acceptez de recevoir des distributions égales de votre IRA jusqu'à l'âge de 59 ans et demi ou jusqu'à votre décès, vous pouvez éviter les frais de 10 %. Une fois que vous démarrez, vous ne pouvez pas l'arrêter, alors assurez-vous que vous êtes absolument sûr de vouloir le faire. Après cinq ans, vous pouvez ajuster la fréquence des paiements, mais, ils ne peuvent pas être arrêtés.

- Invalidité permanente ou décès : Si vous devenez totalement et définitivement invalide, vous pouvez accéder à votre argent IRA sans aucune pénalité. Aussi, lorsque vous décédez, vos fonds IRA peuvent également être consultés par votre succession ou vos bénéficiaires sans pénalité.

- Déploiement militaire : Si vous êtes dans la réserve et que vous devenez en service actif, vous pouvez vous qualifier pour des distributions sans pénalité de votre IRA après 179 jours de service actif. Cette période n'est active que lors de votre déploiement effectif, vous ne pouvez donc effectuer aucun retrait avant ou après.

- Frais médicaux: Si vos dépenses médicales dépassent 7,5% de votre revenu brut, vous pouvez utiliser l'argent de votre IRA sans aucune pénalité. Si vous êtes au chômage, vous pouvez également utiliser vos fonds IRA pour payer les primes d'assurance maladie de vous et de votre famille, mais doit cesser dans les 60 jours suivant l'obtention d'un emploi.

Alternatives de prêt IRA

Prendre de l'argent de votre IRA est une décision importante qui peut prendre des années d'économies agressives pour compenser. Vous n'avez qu'une chance à la retraite, donc si c'est possible, envisager certaines des alternatives à un retrait de votre IRA.

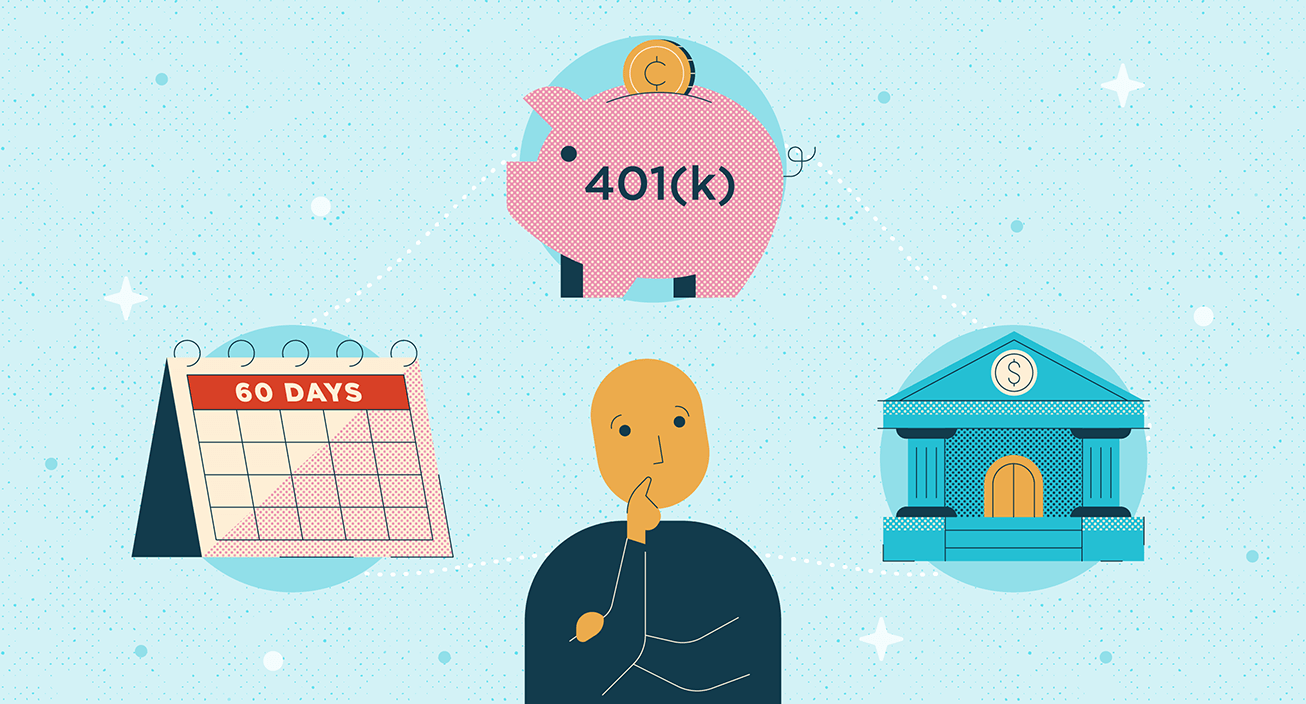

Rollover de 60 jours

Si vous retirez vos fonds d'un compte IRA et les transférez dans un autre compte IRA, sauf Roth IRA, vous pouvez éviter la pénalité de 10 % qui accompagne la plupart des retraits IRA. Si vous décidez de conserver une partie des fonds et de n'en transférer qu'une partie sur le nouveau compte, vous éviterez quand même les frais de 10 %, mais devrez déclarer l'argent comme revenu sur votre déclaration de revenus fédérale à la fin de l'année.

401(k) Prêt

Votre compte 401(k) est une grande partie de la retraite, car il peut croître avec le temps et devenir une base solide pour la retraite. Toujours, des urgences se produisent et vous devrez peut-être vous retirer de votre 401 (k).

Si vous devez absolument, vous pourrez peut-être contracter un prêt 401(k), en supposant que votre compte le permet. Si votre compte autorise les prêts 401(k), vous pouvez emprunter jusqu'à 50 % du solde de votre compte acquis ou 50 $, 000, Le plus petit. Le solde du compte acquis est le montant que vous avez réellement versé sur le compte, sans compter le montant égalé et déposé par votre employeur.

Le prêt aura un taux d'intérêt qui suit généralement une formule du taux d'intérêt préférentiel majoré d'un pourcentage supplémentaire. Pour plus de détails sur les prêts 401(k), dirigez-vous par ici.

Prêt privé

Si vous le pouvez, envisager d'obtenir un prêt privé auprès d'une banque ou d'une coopérative de crédit. Si vous avez un mauvais crédit, voyez si vous pouvez demander à quelqu'un qui vous fait confiance d'être cosignataire de votre prêt. Cela peut vous permettre d'obtenir un prêt que vous n'auriez pas pu obtenir autrement pour des raisons de crédit.

En général, les prêts privés auront de meilleurs taux que n'importe quelle dette de carte de crédit, et vous pouvez définir la période sur laquelle vous le payez pour vous assurer que le montant est réalisable.

Épargner pour un avenir meilleur

Épargner pour la retraite est le deuxième plus grand souci financier pour les adultes américains, juste derrière les dépenses quotidiennes. Les urgences arrivent, Donc, si vous devez retirer de l'argent de votre retraite, ne le laissez pas vous ronger. Et comme toujours, consulter un expert financier avant de prendre une décision.

L'important est que vous vous remettiez à épargner dès que possible. La retraite ne doit pas être une chimère. Économisez autant que vous pouvez vous le permettre, et ne vous laissez pas décourager par les revers. Tu n'as qu'un avenir, alors économisez et faites-en le meilleur possible.

-

Qu'est-ce qu'un SEP IRA et comment ça marche ?

Épargner pour votre avenir ne devrait pas être considéré comme facultatif. Mais en ce qui concerne la façon dont vous épargnez, il y a beaucoup de choix. Alors que la plupart des gens incluent un comp

-

Qu'est-ce qu'un IRA et comment ça marche ?

Que signifie IRA ? IRA signifie compte de retraite individuel et cest exactement ce que cest - un compte qui vous permet de mettre de largent de côté pour votre retraite. Que vous mettiez en place un

la finance

- Qu'est-ce qu'un plan 401(k) et comment ça marche ?

- Qu'est-ce que l'automatisation des points d'accès et comment fonctionne-t-elle ?

- Qu'est-ce que Coinbase et comment ça marche ?

- Qu'est-ce qu'Ethereum et comment ça marche ?

- Qu'est-ce qu'un IRA ? Comment fonctionnent les IRA,

- Qu'est-ce que la reprise de possession et comment ça marche ?

- Qu'est-ce qu'un IRA et comment ça marche ?

- Qu'est-ce qu'un IRA traditionnel et comment ça marche ?

- Règle du 72 :qu'est-ce que c'est et comment ça marche ?

-

Qu'est-ce qu'une conversion IRA et comment ça marche ?

Qu'est-ce qu'une conversion IRA et comment ça marche ? Quest-ce quune conversion IRA ? Bien que le déplacement des investissements puisse sembler fastidieux, il peut sagir dun effort important pour obtenir des avantages fiscaux. Une conversion RothIRA c...

-

Qu'est-ce qu'un Roth IRA et comment ça marche ?

Qu'est-ce qu'un Roth IRA et comment ça marche ? Voici lavantage dinvestir pour la retraite :vous avez tellement doptions différentes ! Gardez les Roth IRA sur votre liste, car ils sont lun des outils dépargne-retraite les plus précieux disponibles...