Comment se préparer à une retraite anticipée

Si vous avez commencé à épargner pour votre avenir, alors vous avez probablement pensé à la retraite. Lors de la planification de la retraite, il est courant de vouloir prendre sa retraite plus tôt. La retraite anticipée vous donne le temps de faire des choses que vous ne pouviez pas faire en travaillant, comme les voyages et l'exploration de passions. Nous passons ici en revue les bases de la retraite anticipée et toutes les choses importantes que vous devez garder à l'esprit.

Qu'est-ce que la retraite anticipée?

Prendre une retraite anticipée signifie que vous êtes prêt avec suffisamment d'argent pour vivre confortablement le reste de votre vie grâce à vos économies. Une retraite anticipée ne signifie pas que vous ne pouvez plus travailler, cela implique simplement que vous ne comptez plus sur votre revenu pour vivre.

L'âge normal de la retraite varie en fonction de l'année de votre naissance, mais se situe généralement entre 65 et 67 ans. C'est souvent ce qu'on appelle l'âge de la retraite à taux plein car c'est à ce moment-là que vous avez droit aux prestations complètes de la sécurité sociale. De nombreuses personnes choisissent d'attendre jusqu'à cette tranche d'âge pour pouvoir bénéficier de toutes les prestations. Si vous prenez une retraite anticipée, vous devriez pouvoir subvenir à vos besoins sans prestations de sécurité sociale pendant un certain temps jusqu'à ce que vous perceviez des prestations, ou prendre des prestations réduites.

Les avantages et les inconvénients de la retraite anticipée

Prendre sa retraite tôt n'est pas pour tout le monde, même s'ils en ont les moyens. Il y a quelques facteurs qui contribuent à cette décision.

Avantages:

- Il est temps d'explorer une nouvelle carrière ou de nouveaux passe-temps

- Liberté de voyager

- Focus sur la santé

Les inconvénients:

- Transition difficile qui a un impact sur la santé mentale

- Il faut faire des économies plus longtemps

- Ne percevez pas l'intégralité des prestations de la Sécurité sociale

Pourquoi les gens veulent-ils prendre leur retraite tôt ?

Il existe de nombreuses raisons alléchantes pour prendre une retraite anticipée. Prendre sa retraite tôt peut vous donner l'occasion d'essayer de nouvelles choses et de voyager dans des endroits que vous n'avez jamais eu le temps ou l'argent de visiter quand vous étiez plus jeune. Cela pourrait aussi être bénéfique pour votre santé, vous donnant amplement le temps de dormir, cuisiner des repas sains, et passez du temps avec vos proches.

Vous pouvez également commencer un nouveau cheminement de carrière que vous avez toujours voulu essayer. Après avoir travaillé tant d'années, vous avez beaucoup d'informations et d'expériences précieuses qui peuvent être transférées à une nouvelle industrie. D'autres choisissent de se plonger dans des passe-temps personnels. Quel que soit le chemin que vous choisissez, il est facile de rester occupé après une retraite anticipée.

Quelles sont les craintes d'une retraite anticipée?

Alors que certains sont enthousiasmés par l'idée de tant de temps libre, d'autres le craignent. Ils peuvent avoir du mal à passer à une journée imprévue après avoir travaillé si longtemps. Ce manque de structure peut laisser les gens se sentir perdus et nuire à leur santé mentale. Par exemple, certaines personnes ont du mal à puiser dans leurs économies après des décennies à n'y investir que de l'argent.

Une autre peur de la retraite anticipée est de ne pas avoir suffisamment d'épargne. Sans emploi permanent, il y aura des coûts supplémentaires tels que les soins de santé qui doivent être payés. Un coût imprévu pourrait nuire à votre épargne-retraite, vous obligeant à retourner au travail. Malheureusement, un grand nombre de personnes partent à la retraite prématurément parce qu'elles sont licenciées ou ne peuvent plus travailler en raison de problèmes de santé, rendant le retour au travail impossible pour de nombreux retraités. Pour certaines personnes, cela signifie ajuster la façon dont elles ont dépensé et économisé de l'argent toute leur vie.

Enfin et surtout, vous pourriez obtenir moins de prestations de sécurité sociale si vous prenez une retraite anticipée. Cela signifie que vous aurez besoin d'économies pour subvenir à vos besoins sans aide gouvernementale supplémentaire. Beaucoup décident qu'il vaut la peine d'attendre jusqu'à ce qu'ils puissent recevoir des prestations complètes pour prendre leur retraite s'ils ne peuvent pas subvenir à leurs besoins sans le revenu de la sécurité sociale. Cependant, si vous prenez une retraite anticipée et avez un maximum de 30 crédits de revenu salarial, votre sécurité sociale n'est pas réduite.

Comment atteindre une retraite anticipée

Si vous pensez que la retraite anticipée est pour vous, il y a des mesures que vous pouvez prendre pour vous assurer d'être financièrement stable. Lisez la suite pour vous préparer à une retraite anticipée.

Étape 1 :Calculez vos dépenses

La première étape de votre retraite anticipée consiste à calculer ce que vous dépensez actuellement chaque mois pour des nécessités comme le loyer, épiceries, et les paiements de voiture, ainsi que d'autres articles non essentiels comme des billets de cinéma et des jouets pour chiens. Il est crucial que vous calculiez vos dépenses afin de comprendre comment vous pouvez budgétiser vos revenus et planifier vos économies en fonction de vos habitudes de dépenses.

De nombreuses personnes qui envisagent de prendre leur retraite particulièrement tôt épargnent de l'argent en vivant avec 50 % ou moins de leur revenu. C'est un bon point de départ pour planifier votre retraite, car vous savez que vous pouvez toujours prévoir un budget pour économiser au moins la moitié de ce que vous gagnez. Cependant, il s'agit plutôt d'un plan pour ceux qui veulent prendre leur retraite vers l'âge de 45 ans.

Vous devez reconnaître que votre budget et vos dépenses seront différents en fonction de votre âge et de votre progression de carrière. Avec l'âge et l'expérience, vous constaterez peut-être que vous avez plus d'argent pour travailler. Cependant, des opportunités telles que l'achat d'une maison ou d'une nouvelle voiture vous seront également présentées. Cela étant dit, c'est une bonne idée de restructurer vos dépenses et votre épargne chaque fois que votre revenu change. Si vous avez encore des dettes à payer à la retraite, vous risquez d'épuiser vos économies et de devoir retourner au travail.

Étape 2 :Déterminez combien vous avez besoin pour prendre votre retraite

Une fois que vous avez calculé vos dépenses mensuelles, la prochaine étape consiste à calculer vos dépenses de retraite annuelles. Il s'agit du montant que vous prévoyez dépenser chaque année pendant votre retraite. Pour calculer cela, vous devez inclure toutes les dépenses que vous avez. Ce nombre comprendra toutes les dépenses courantes, plus vos dettes, impôts, et assurance (pensez à la maison, auto, médical, etc.). Une fois que vous avez déterminé ce nombre, multipliez-le par 12 pour obtenir vos dépenses de retraite annuelles.

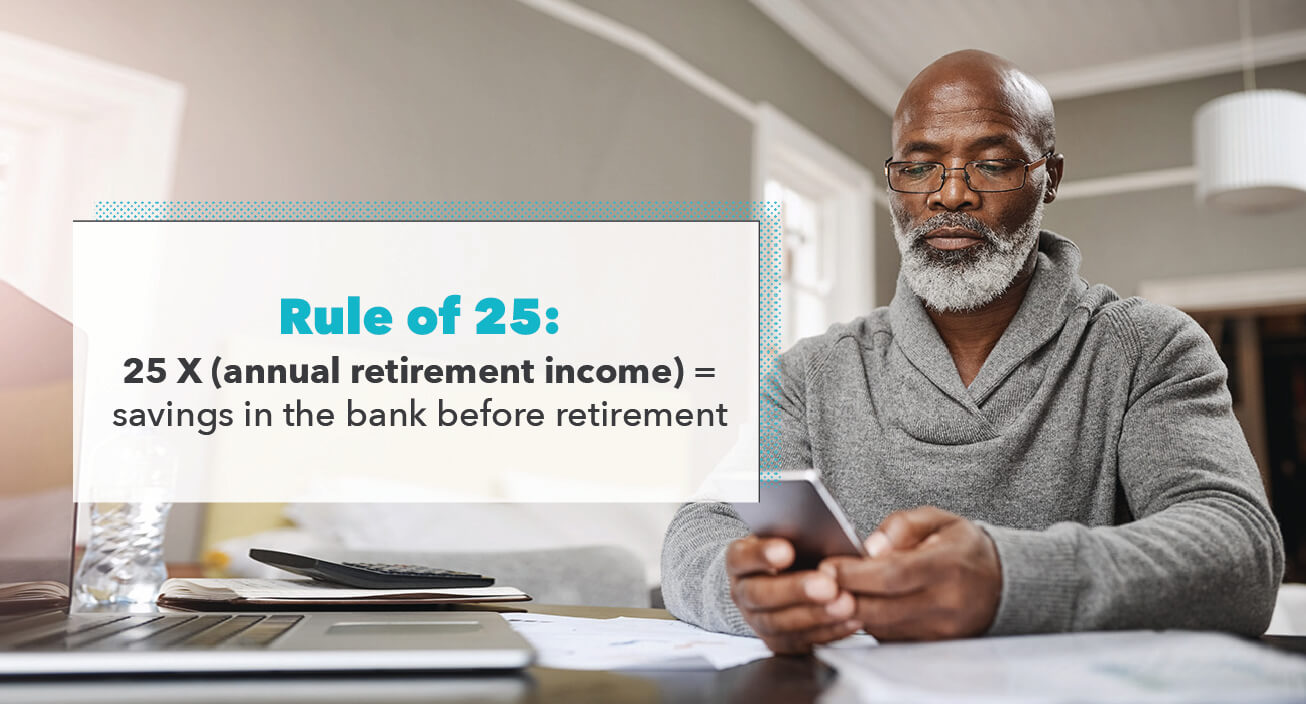

Multiplier par 25 Règle

Une stratégie populaire que les gens utilisent pour atteindre leurs objectifs de retraite anticipée est la règle des 25. Cela signifie simplement qu'avant de prendre sa retraite, vous devriez avoir 25 fois vos dépenses annuelles en investissements et une année de dépenses épargnées avant de prendre votre retraite. Par exemple, disons que vous avez déterminé vos dépenses annuelles à 55 $, 000 chaque année de retraite. Dans ce cas, sur la base de la règle de 25, vous devriez avoir 1 $, 375, 000 investis au moment de votre retraite.

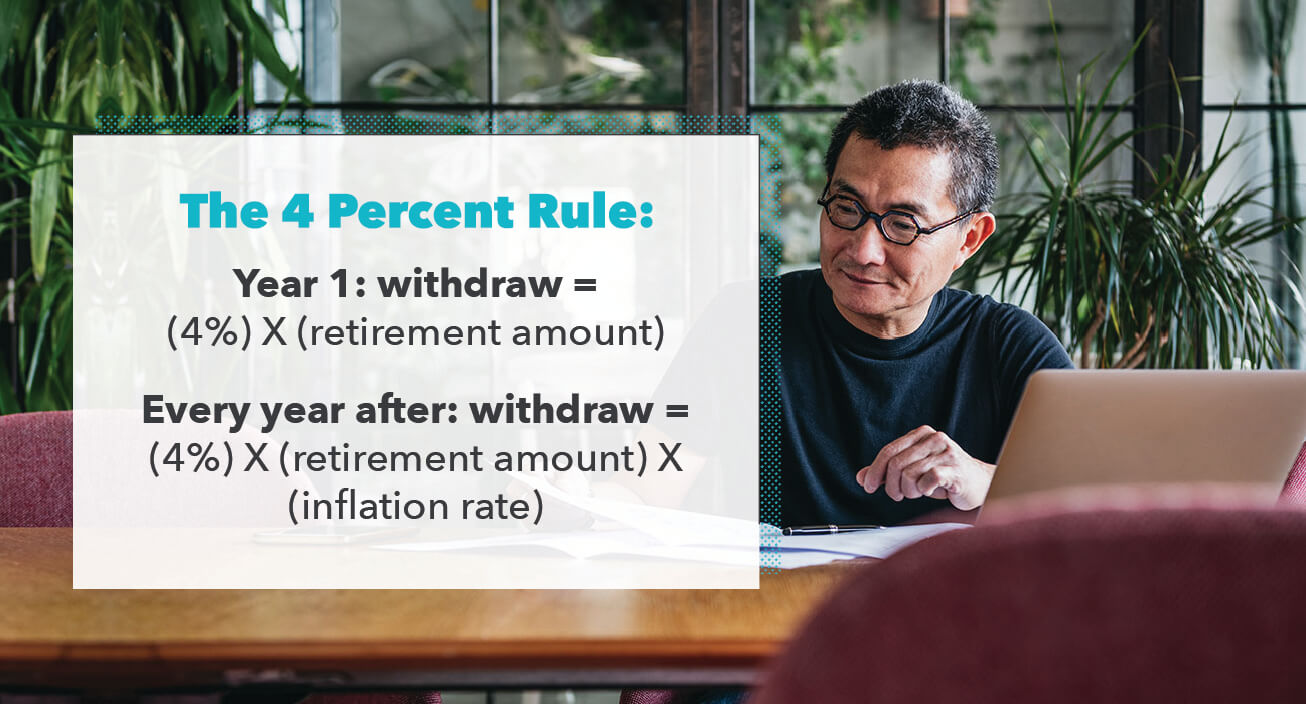

Prévoyez la règle des 4 pour cent

Une fois que vous avez planifié vos économies selon la règle des 25, vous devrez être conscient de la règle des 4 pour cent. Cette règle se concentre principalement sur votre taux de rendement à la retraite. Prenant cela en considération, la première année de la retraite, vous devez retirer 4 pour cent de votre épargne-retraite. Après la première année, vous pouvez continuer à tirer 4 % ou en prendre moins si vous n'en avez pas besoin et utiliser l'excédent pour constituer une réserve de trésorerie.

Étape 3 :affinez votre budget

Maintenant que vous avez le numéro concret dont vous avez besoin avant la retraite, vous devrez réduire les dépenses pour compenser la différence. Il est essentiel pour votre retraite anticipée que vous appreniez à gérer vos dépenses afin de ne pas dépasser ces 4 %. Après des années où votre argent durement gagné a été caché, il peut être difficile à contrôler une fois que vous y avez enfin accès.

D'où, la règle des 4 pour cent ne fonctionne que si vous restez discipliné et évitez les découverts de vos comptes de retraite. Si vous choisissez de prendre plus que le montant calculé, alors vous pourriez compromettre votre plan de retraite.

Il peut également être utile d'avoir un deuxième revenu pour constituer une épargne supplémentaire pendant que vous planifiez votre retraite. Il y a beaucoup de gens qui ont pris leur retraite et ont continué à travailler pour leur plaisir personnel ou pour de l'argent supplémentaire.

Étape 4 :Faites fructifier votre argent

L'une des meilleures stratégies que vous pouvez utiliser pour prendre une retraite anticipée est d'investir pour une croissance à long terme. Tant que vous gardez votre argent investi, il peut continuer à grandir. Une fois fait correctement, les investissements peuvent produire des rendements qui peuvent être une deuxième forme de revenu. Il est important que vous continuiez également à investir pendant la retraite. Cela vous aidera à faire fructifier votre argent pour faire face aux dépenses et à l'inflation.

La plupart des comptes de retraite limitent le montant que vous pouvez cotiser au cours d'une année donnée. Si vous pouvez vous le permettre, vous devriez ajouter à vos comptes de retraite chaque année. Actuellement, vous pouvez investir 6 $, 000 par an dans un IRA traditionnel ou Roth, et si vous avez plus de 50 ans, vous pouvez ajouter 1 $ supplémentaire, 000 en contributions de rattrapage (un total de 7 $, 000). Si vous investissez dans un 401k, alors vous pouvez mettre jusqu'à 19$, 500 et si vous avez plus de 50 ans, vous disposez d'une limite de rattrapage de 6 $ supplémentaires, 500 (un total de 26 $, 000). Il est important de mettre autant que possible tôt afin que votre argent ait le plus de potentiel de croissance et de composition au fil du temps.

Que vous ayez confiance en votre propre capacité d'épargne et d'investissement ou non, vous devriez toujours envisager de travailler avec un conseiller financier. C'est quelqu'un qui peut vous aider à gérer vos différents comptes de retraite et d'épargne. Ils peuvent également vous aider à créer un plan de retraite et vous tenir responsable. Une fois à la retraite, votre conseiller financier peut vous aider à vous assurer que vous disposez d'une stratégie de retrait sécuritaire pour maintenir un style de vie confortable.

Considérations

Maintenant que vous savez ce qu'il faut pour préparer une retraite anticipée, vous pouvez commencer le voyage. N'oubliez pas de déterminer ce sans quoi vous pouvez vivre, et évitez les retraits anticipés de vos comptes de retraite pour éviter les pénalités. Si vous décidez de vous en tenir à ces directives et de rester discipliné, alors une retraite anticipée peut être possible.

Sources :IRS | Fidélité | thebalance I Investopedia

-

Comment se préparer financièrement à l'adoption

Vous vous demandez comment vous préparer financièrement à ladoption ? Nous couvrirons tout ce que vous devez savoir. Économiser de largent est difficile. Et économiser de largent pour une adoption pe

-

Comment prendre une retraite anticipée

Traditionnellement, la plupart des Américains ont travaillé jusquà la soixantaine, puis ont pris leur retraite avec une pension ainsi que leurs propres économies. De nos jours, les pensions ne sont pl

la finance

- Comment répondre aux exigences d'une retraite médicale anticipée

- Comment savoir si vous êtes prêt pour une retraite anticipée

- Retraite anticipée ? Préparez-vous à ces défis financiers

- Comment préparer sa retraite à 60 ans

- Comment planifier son voyage à la retraite

- La retraite anticipée est-elle pour vous ?

- Comment créer un budget pour une retraite anticipée

- Comment préparer votre entreprise au financement

- Comment épargner pour la retraite

-

Retraite anticipée :secrets pour prendre une retraite anticipée

Retraite anticipée :secrets pour prendre une retraite anticipée Quest-ce que la retraite anticipée ? Le moment où vous prendrez votre retraite peut être lun de vos propres choix. La retraite anticipée consiste à quitter la population active avant davoir atteint l...

-

Comment se préparer à l'inflation pendant la retraite

Comment se préparer à l'inflation pendant la retraite Voici trois étapes pour vous aider à vous préparer à linflation pendant retraite. Points clés Linflation a augmenté de 7 % lannée dernière, la plus élevée depuis juin 1982. Lun des plus grands risqu...